圖片來源:視覺中國

藍鯨新聞3月4日訊(記者 王涵藝)近日,江南布衣發布2025上半財年(截至2024年12月31日)財報,收入31.56億元,按年增長5%;淨利潤6.04億元,按年增長5.5%。然而,看似穩健的業績卻觸發股價兩日累計跌幅超18%。

有證券分析師對藍鯨新聞記者指出,市場反應與財報數據的背離,核心在於經營性現金流淨額按年驟降22.2%至8.23億元,疊加存貨按年激增32%至9.9億元,暴露出供應鏈效率與資金周轉的深層問題。

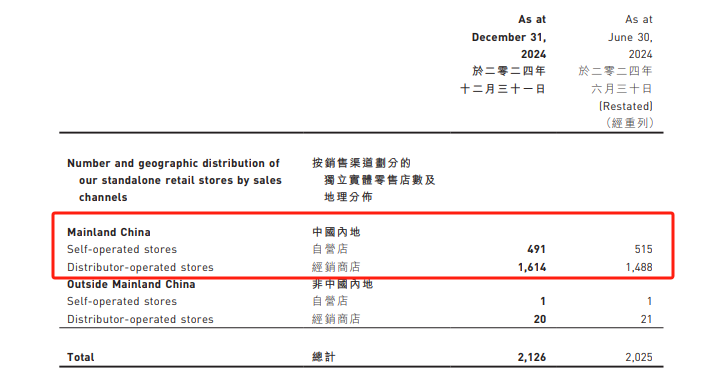

更深層的矛盾在於渠道變革——自營門店收入佔比從40.2%降至35.4%,經銷店佔比提升至45.5%。儘管經銷模式能快速擴張,半年淨增126家經銷店,但低毛利的經銷收入拖累整體毛利率微降0.1個百分點,且加劇了庫存壓力。

圖片來源:截自財報

拓店加速與單店效率下滑的博弈

對於江南布衣而言,5%的增長並非易事。

財報指出:「收入的增長主要由於在線管道銷售的增長以及線下門店規模的增長所致。」

一直以來,江南布衣秉持着「不以資本擴張」「不盲目鋪攤」的理念,習慣於穩健的發展節奏。然而,在過去半年的承壓環境下,淨增了101家門店,遠超2024財年全年34家的速度。

江南布衣CEO吳華婷對此回應稱,開店速度加快主要是由於新商場在經銷區域開業,江南布衣及時入駐;同時,成長型品牌也在積極開拓空白市場。

江南布衣投資者關係總監強一嵐也向媒體表示,未來公司將繼續保持穩健、理性的開店策略。

然而,面對增長壓力,江南布衣單店收入全面下滑。其中,JNBY單店收入微降至183.35萬元;速寫、LESS、jnby by JNBY單店收入降幅達5%-8%。

華西證券研報顯示,在2025財年上半年JNBY、速寫、jnby by JNBY和LESS四大品牌店效均出現不同程度的下滑,下滑幅度分別為-0.3%、-8%、-5%和-7%。

華西證券認為,低效直營店轉加盟雖能短期優化報表,但可能損害品牌調性;而「江南布衣+」集合店的坪效尚未驗證,反而推高銷售費用率1.2個百分點。這種「以規模換增長」的策略,與設計師品牌的小衆基因形成根本性衝突。

近年來,始祖鳥、凱樂石、Stone Island、迪桑特、駱駝等戶外運動品牌備受中國都市男性青睞。亞瑪芬集團最新財報顯示,始祖鳥在2024年實現營收超20億美元,其中,中國市場成為其增長的關鍵驅動力。

藍鯨新聞記者梳理2024年第三季度國內頭部服裝企業表現時發現,行業整體面臨一定挑戰。被譽為「衣茅」的比音勒芬在第三季度出現營收和淨利潤雙降,營業收入按年下降4.37%,淨利潤下降17.32%。

海瀾之家也受到市場環境影響,第三季度營收按年下降11.01%,淨利潤下滑64.88%。雅戈爾的時尚板塊同樣未能倖免,營收按年下降13.75%,淨利潤暴跌153.47%。

不過,江南布衣團隊似乎並未因此感到危機。江南布衣CEO吳華婷指出:「速寫品牌有清晰的定位,短期波動反而有利於品牌穩固核心用戶羣體。畢竟,除了運動場景外,仍有許多男性消費者需要適合其他場合的穿搭選擇。」

高淨值用戶流失,多品牌創業未半

江南布衣的「粉絲經濟」曾被視作護城河——年消費超5000元會員達33萬人,貢獻超六成線下收入。

但財報顯示,其活躍會員總數從2023年的超55萬個下滑到了2024年的54萬個,首次出現負增長;存貨周轉天數按年增加7天至144.5天,顯示高復購策略面臨邊際效應遞減。

江南布衣將「過去12個月內任意連續180天內有2次及以上消費的會員賬戶」定義為活躍會員賬戶,江南布衣投資者關係總監強一嵐表示,該篩選標準並不低。

「所以我們的粉絲羣體始終保持了高度的忠誠度和粘性,以購買金額5000元以上為標準統計,高價值活躍會員人數已超過33萬。這些會員在2024年度貢獻的消費金額達到46.8億元,無論是會員數量還是消費金額,均較2023年實現了顯著增長。」強一嵐稱。

更嚴峻的是,其核心客羣(30-45歲女性)正被戶外品牌分流。浙商證券研報顯示,2024年始祖鳥中國營收增長超40%,而江南布衣可比同店增長率僅0.1%,與其2019年前超19%的增速形成鮮明對比。

同樣值得關注的是,財報中,新興品牌收入按年暴增147%至1.94億元。業內人士指出,「數據看似亮眼,實則為收購童裝品牌onmygame和買手店B1OCK的並表效應。」

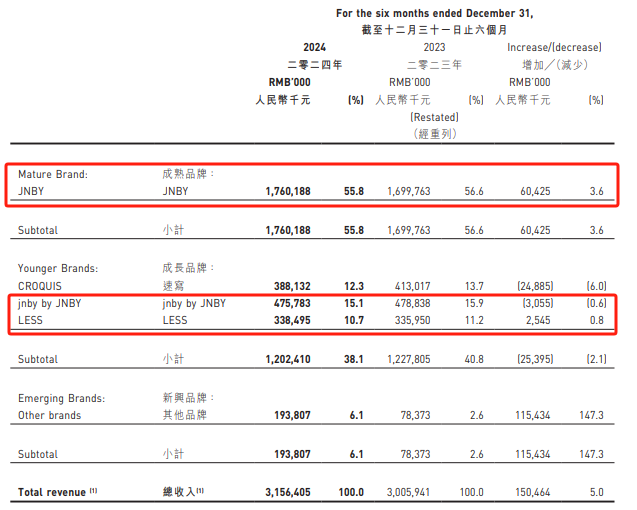

若剔除並表因素,佔比55.8%的核心品牌「JNBY」收入增速從2024財年的17.1%驟降至3.6%;「速寫」收入下滑6%,單店店效按年下降8%至122.83萬元;「LESS」與「jnby by JNBY」收入近乎零增長。

圖片來源:截自財報

市場擔憂其依賴併購的「增長幻象」難以為繼。分析師指出,江南布衣近五年推出的新興品牌中,僅有JNBYHOME實現穩定貢獻,其餘品牌規模始終未能突破2億元門檻。

在業績交流會上,江南布衣首席財務官範永奎表示,「新收購的運動童裝品牌onmygame目前主要聚焦線上市場,營收實現了100%的增長。未來,江南布衣將推動該品牌拓展線下門店,進一步完善市場佈局。此外,對於去年11月並表的B1ock品牌,鑑於其已具備成熟的運營體系,江南布衣將更多地利用其鏈接的國際品牌資源池,探索未來的股權合作機會。」

這些隱性風險疊加主力品牌老化、戶外消費浪潮衝擊,令江南布衣的「百億營收」目標蒙上一層薄薄的陰影。

儘管,在財報後的投資者會議上,管理層仍再次強調「百億零售目標不變」。但市場好像更期待其給出清晰的品牌年輕化方案——這不僅關乎股價修復,更是中國設計師品牌能否突破小衆困局的試金石。