2月28日盤後,中國最大的通信設備上市公司中興通訊(00763.HK)(000063.SZ)發布了2024年年度業績報告。

受5G行業增長放緩的影響,中興通訊的業績表現不盡如人意。全年實現營業收入1212.99億元(單位人民幣,下同),按年減少2.38%;歸母淨利潤84.25億元,按年減少9.66%。這是自2019年以來,中興通訊首次出現營收和淨利潤雙雙下滑。

第四季度的表現更為慘淡,主營收入312.54億元,按年下降10.34%;單季度歸母淨利潤5.18億元,按年下降65.08%。

股價方面,近期大市回溫,科技股景氣度高,帶動中興通訊H股股價創出歷史新高,A股亦衝上歷史較高水平。但此份成績單出爐後,中興通訊股價應聲下挫,截至發稿,其H股大跌11.26%,A股跌7.19%。

5G不香了

作為全球知名的通信設備供應商,中興通訊的ICT產品及解決方案在行業內佔據重要地位,面向運營商、政企及消費者提供無線產品、核心網產品、服務器、數據中心及手機等多項產品及服務。

其中,移動通信技術是中興通訊的核心競爭力,近年來5G行業的快速發展讓中興通訊受益匪淺。

然而,曾經火熱的5G市場如今已逐漸降溫。截至2024年底,中國已開通5G基站超過425萬個。隨着基站建設的逐步完成,5G建設期的紅利也基本結束,三大運營商均縮減了5G方面的資本開支,這對中興通訊的運營商板塊增長帶來了巨大挑戰。

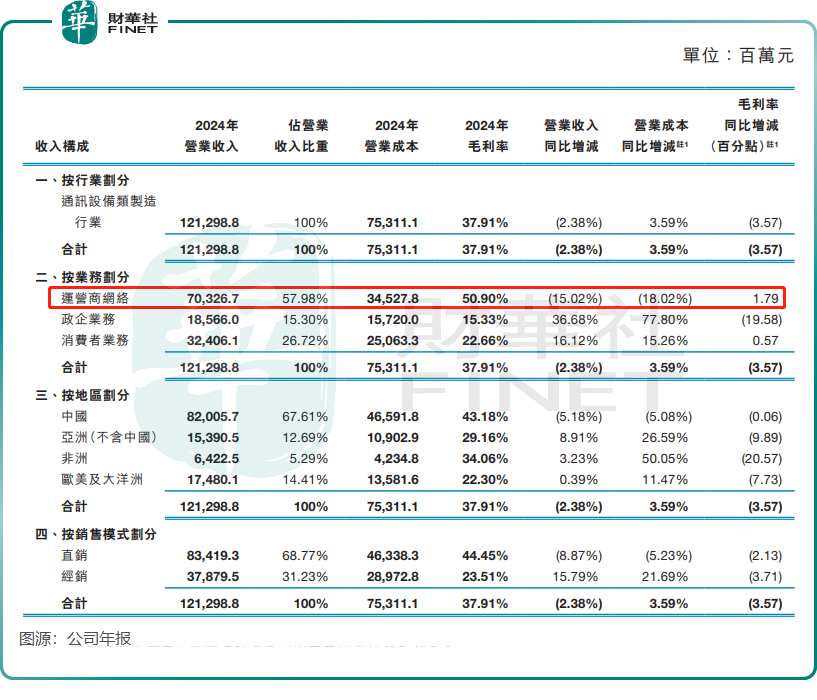

根據港股公告,於2024年,中興通訊運營商網絡營業收入703.27億元,按年減少15.02%,這是2019年以來首次下滑。而2024年上半年,該板塊收入下降8.61%,表明公司下半年整個運營商業務加速下滑。

2024年,運營商網絡收入比重雖然下降至57.98%,但仍是中興通訊最主要的營收入來源。

當下,國內5G網絡建設正步入存量優化階段,運營商的投資策略正在發生轉變,將重心轉向維護和升級現有網絡,而非大規模的新基站部署。因此,依靠5G基站建設來實現運營商網絡業務增長的中興通訊,預計在未來將繼續面臨增長壓力。

受營收增長放緩及市場競爭加劇的影響,中興通訊的現金流狀況亦承壓。2024年,公司經營活動現金流淨額約為114.8億元,按年減少34.05%。

為應對5G基站建設放緩的挑戰,中興通訊表示將深化協同合作,精細化市場佈局,進一步鞏固其在無線和有線產品領域的市場地位。

其中,中興通訊持續佈局5G-A場景,參與運營商通感一體、空天地一體試點。此外,公司表示,伴隨5G-A智能化演進,集團發布AI Core,從網絡層、業務層、運維層全面融入AI能力,通過AI賦能,助力運營商提升網絡效率,促進網絡變現。

消費者及政企業務延續增勢

在運營商網絡業務下滑的同時,中興通訊成功抓住了人工智能、大數據、雲計算等領域的快速發展機遇,政企業務和消費者業務保持了強勁增長。

2024年,政企業務營業收入185.66億元,按年增長36.68%,增速創下過去十年來的新高,這主要得益於服務器及存儲業務的快速增長。

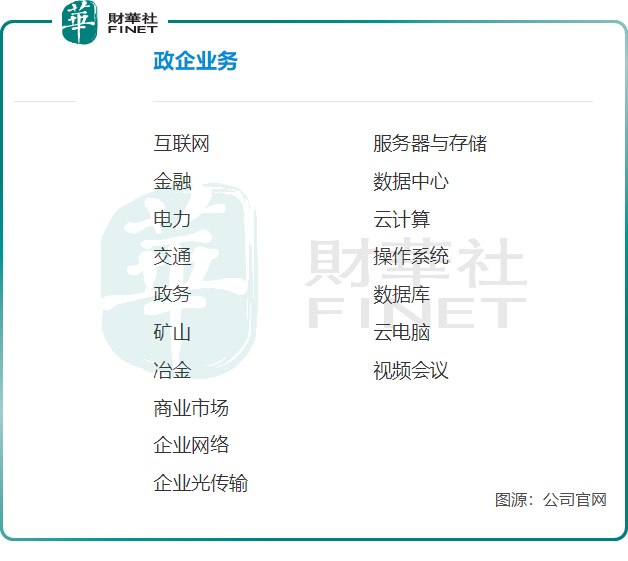

中興通訊的政企業務主要基於通訊網絡、物聯網、大數據、雲計算等產品,為政府和企業提供各類信息化解決方案,覆蓋互聯網、數據中心、雲計算、金融、電力、交通、數據庫等多個行業。

為把握數字化、智能化浪潮機遇,中興通訊表示,要充分發揮數據基礎設施優勢,全面賦能港口、海洋、軌道交通、海關、銀行等多個行業,助力其數字化轉型升級。

政企業務的服務器及存儲,正成為中興通訊重要的增長曲線。

在公告中,中興通訊表示,在服務器及存儲領域,緊抓國內互聯網行業投資恢復性增長以及金融行業自主創新和數字化轉型機會,實現通算、智算、信創服務器在互聯網頭部客戶、大型銀行和保險公司的規模經營,收入翻番。

不過,受服務器及存儲毛利率下降疊加低毛利產品佔比提升的影響,2024年政企業務毛利率為15.33%,按年大幅下降19.58個百分點。海通證券發布研究報告稱,主要受到服務器及存儲毛利率下降及收入結構影響。

在去年,消費電子行業終端需求溫和復甦,全球智能手機、PC和智能穿戴等代表性產品出貨量呈不同幅度增長。中興通訊成功從中受益,其手機產品實現「老樹開花」。

2024年,中興通訊消費者業務營業收入324.06億元,按年增長16.12%,毛利率按年小幅上升至22.66%。

中興通訊旗下努比亞品牌的國際市場拓展提速,已在超過30個國家和地區推出音樂、遊戲、影像、摺疊等特色機型,旗艦手機銷量居全球電競手機市場首位。面向消費者,報告期內實現手機產品收入的快速增長。

華泰證券在最新研報中表示,努比亞有望藉助AI完成品牌升級。

為抓住數字化、智能化浪潮,中興通訊持續進行高強度研發,2024年投入研發費用達240.3億元,佔營收比重19.8%。

小結:

中興通訊2024年業績受5G行業增長放緩影響,營收和淨利潤雙降。隨着5G基站建設紅利消退,運營商網絡業務收入下滑,但政企業務和消費者業務表現強勁,分別增長36.68%和16.12%。公司正通過佈局5G-A、AI等新技術,以及拓展政企和消費電子市場,應對增長壓力。

民生證券對中興通訊財報點評稱,中興通訊政企和消費者業務支撐收入穩健,毛利率承壓,費用控制成效凸顯。而國信證券認為,中興通訊2024年營收結構性調整,公司繼續佈局「算力+連接」,經營穩健有韌性。但調整盈利預測,預計公司2025-2026歸母淨利潤分別為89/99 億元(前次預測為101/109 億元)。