登入新浪財經APP 搜索【信披】查看更多考評等級

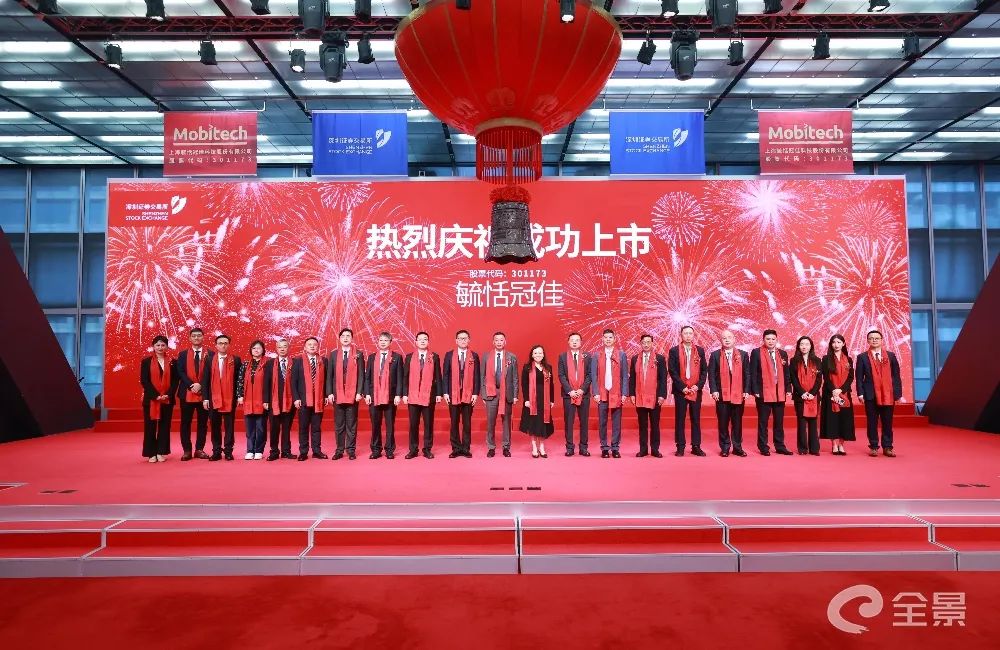

3 月 3 日,毓恬冠佳(301173)正式在深交所創業板掛牌上市。當日,其股價表現十分亮眼,開盤價便高達 80 元 / 股,較發行價 28.33 元 / 股大幅高開 182.39% 。截至北京商報記者發稿時,毓恬冠佳股價漲幅仍維持在 172.7%,每股報價 77.26 元。作為一家以汽車天窗為核心產品的汽車運動部件製造商,毓恬冠佳此番成功上市,無疑在資本市場引發了廣泛關注 。

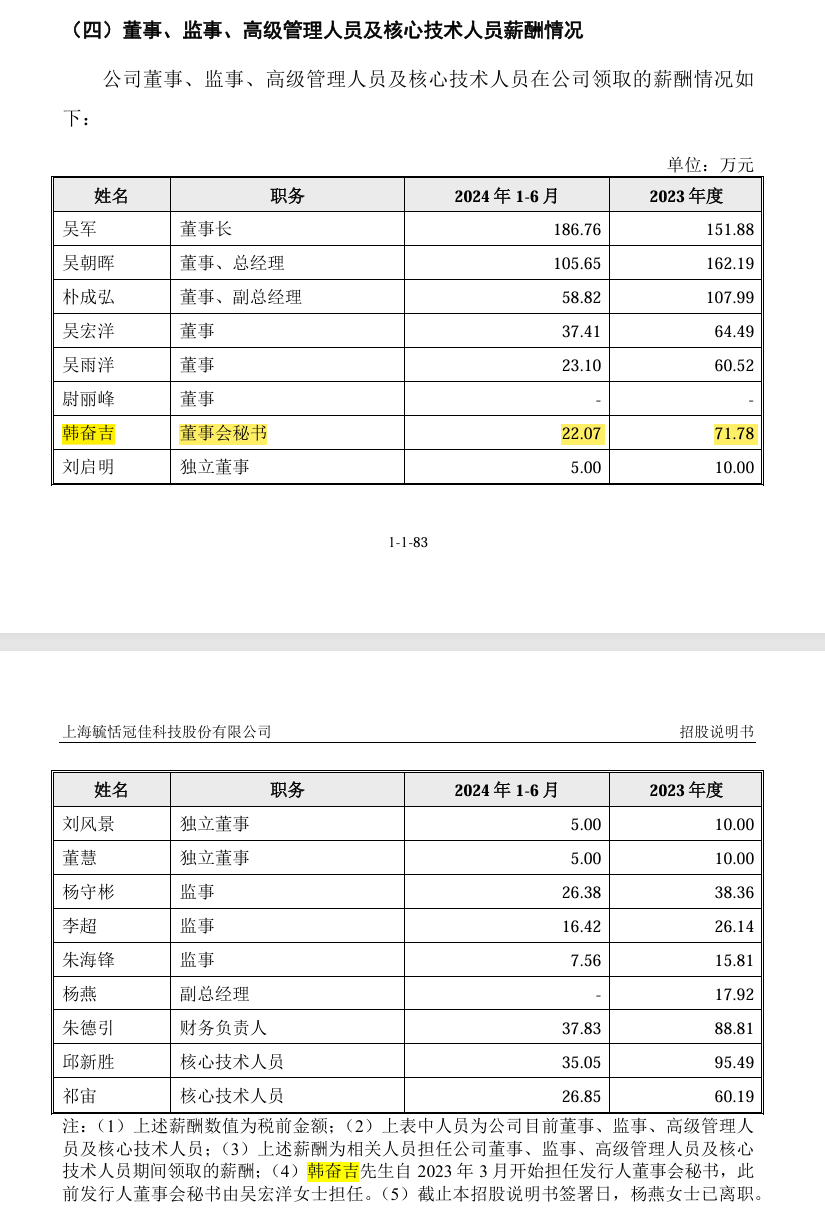

韓奮吉先生,1993 年生,中國國籍,無境外永久居留權,碩士研究生學歷,英國特許註冊會計師(ACCA)。工作經歷:2018年6月至2022年6月,任廣發證券股份有限公司投資銀行部副總裁;2022年7月2023年3月,任上海毓恬冠佳科技股份有限公司證券事務部經理;2023年 3月至今,任上海毓恬冠佳科技股份有限公司董事會祕書、證券事務負責人。

董事會祕書韓奮吉先生(圖片來源全景網p5w.net)

韓奮吉2023年成為公司董祕,年薪71.78萬元,持股比例約為0.21%,毓恬冠佳(301173)63億元,董祕持有股票市值約為1323萬元!

每股發行價格:28.33 元

發行日期:2025年2月20日

擬上市的證券交易所和板塊:深圳證券交易所創業板

發行後總股本:8,783.4772 萬股

保薦人(主承銷商):國泰君安證券股份有限公司

招股說明書籤署日期:2025年2月26日

募集資金總額: 62,209.00萬元

募集資金淨額: 55,351.87萬元

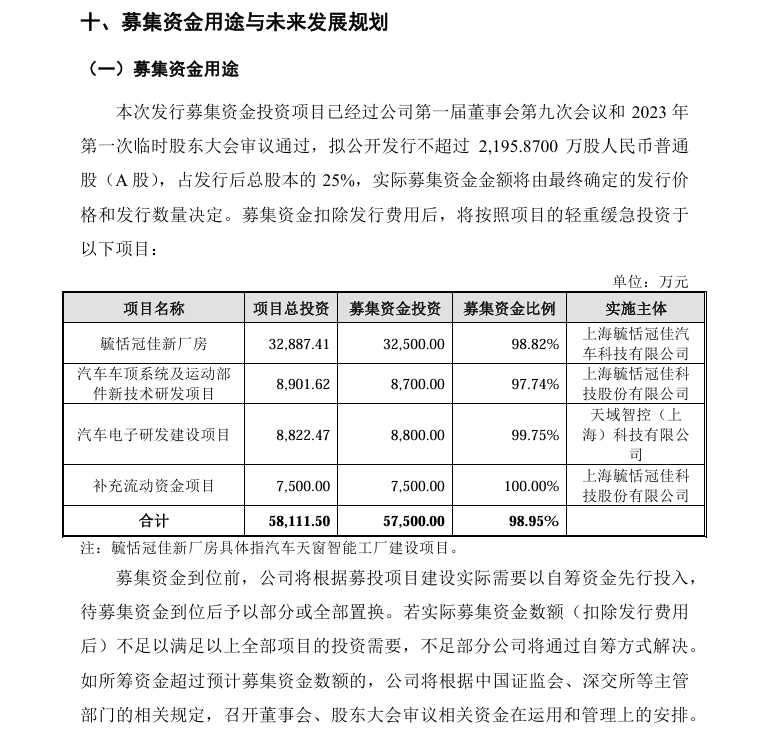

募集資金投資項目:

毓恬冠佳新廠房

汽車車頂系統及運動部件新技術研發項目

汽車電子研發建設項目

補充流動資金項目

發行費用概算:

本次預計發行費用總額(不含增值稅)明細為:

1、國泰君安證券股份有限公司保薦及承銷費用:

(1)保薦費用:100.00萬元;

(2)承銷費用:4,354.63萬元;

2、上會會計師事務所(特殊普通合夥)審計及驗資費用:1,242.00萬元;

3、上海市錦天城律師事務所律師費用:613.21萬元;

4、用於本次發行的信息披露費用:528.30萬元;

5、發行手續費及其他費用:18.99萬元。

(本次發行各項費用均為不含增值稅金額,前次披露的招股意向書中,發行手續費及其他費用為5.15萬元,差異主要系本次發行的印花稅費用,除前述調整外,發行費用不存在其他調整情況)

發行人基本情況

發行人名稱:上海毓恬冠佳科技股份有限公司

註冊資本:6,587.6072 萬元

成立日期:2004 年 12 月 3 日

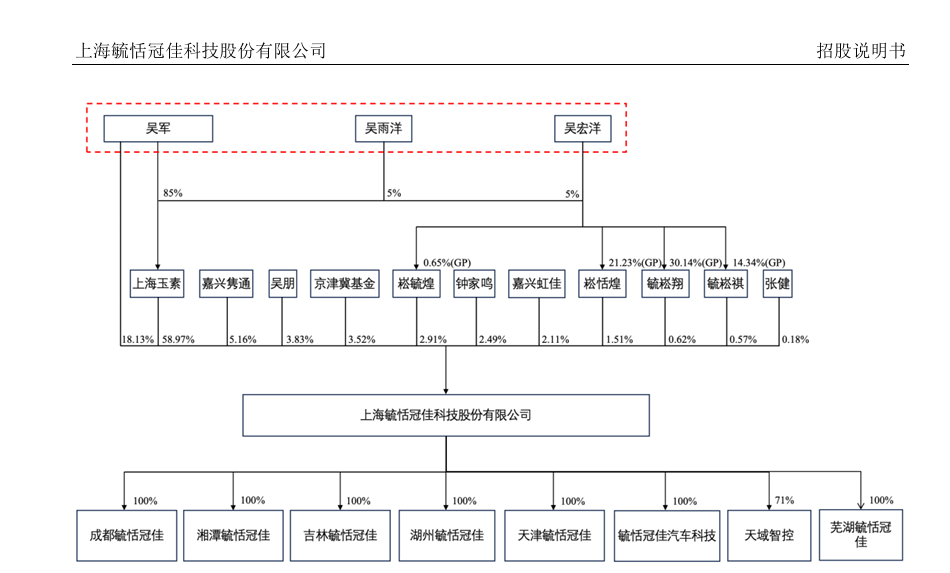

法定代表人:吳軍

註冊地址:上海青浦工業園區崧煌路 580 號

控股股東:上海玉素實業有限公司

主要生產經營地址:上海青浦工業園區

實際控制人:(此處你未給出相關信息,若需補充完整,可告知我後進行添加)

行業分類:汽車製造業(C36)

主要業務、主要產品或服務及其用途

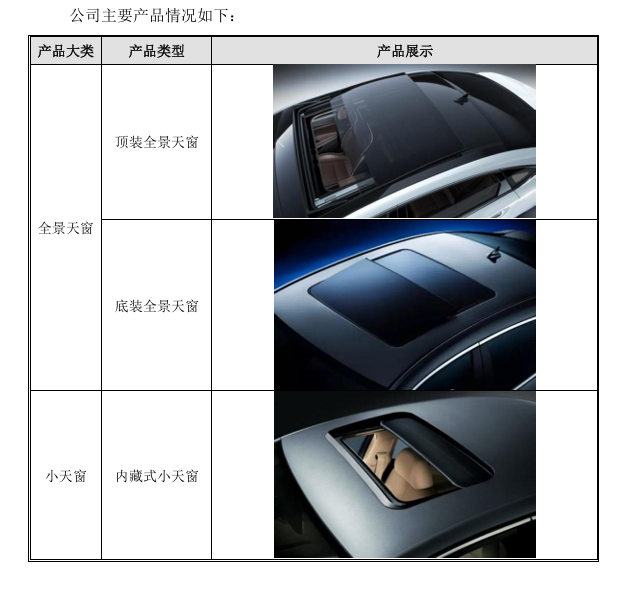

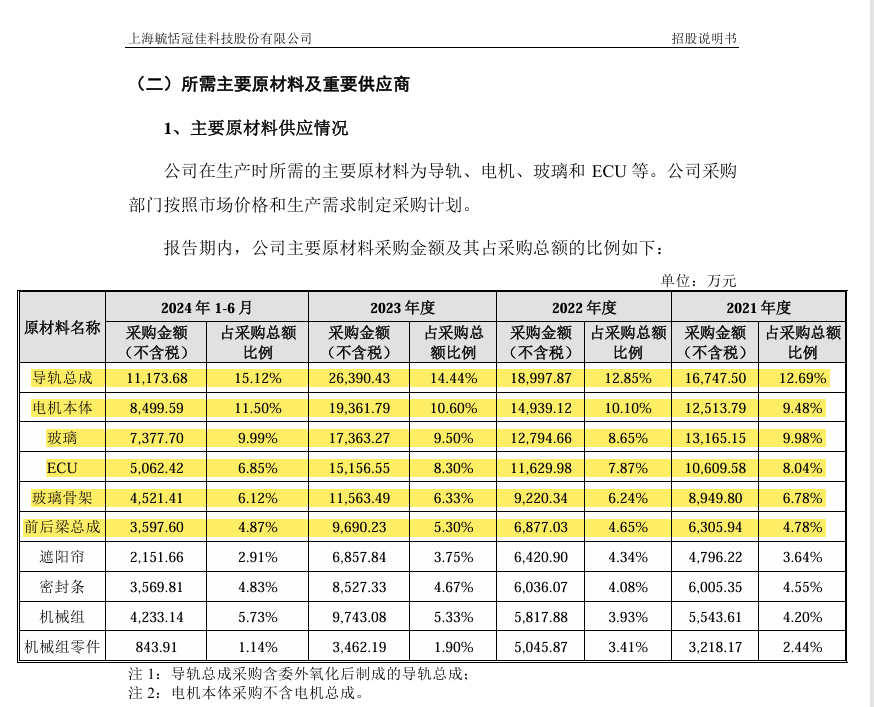

公司是以汽車天窗為主要產品的汽車運動部件製造商,擁有汽車天窗設計、研發、生產一體能力,主要服務於在中國設立的國內外知名汽車廠商以及部分海外整車製造商,提供專業的、系統的各類汽車天窗以及其他汽車運動部件成套解決方案,是一家優秀的汽車零部件一級供應商。公司目前主要客戶包括長安汽車、一汽集團、吉利汽車、廣汽集團、上汽大衆、長城汽車以及奇瑞汽車等國內知名整車廠。

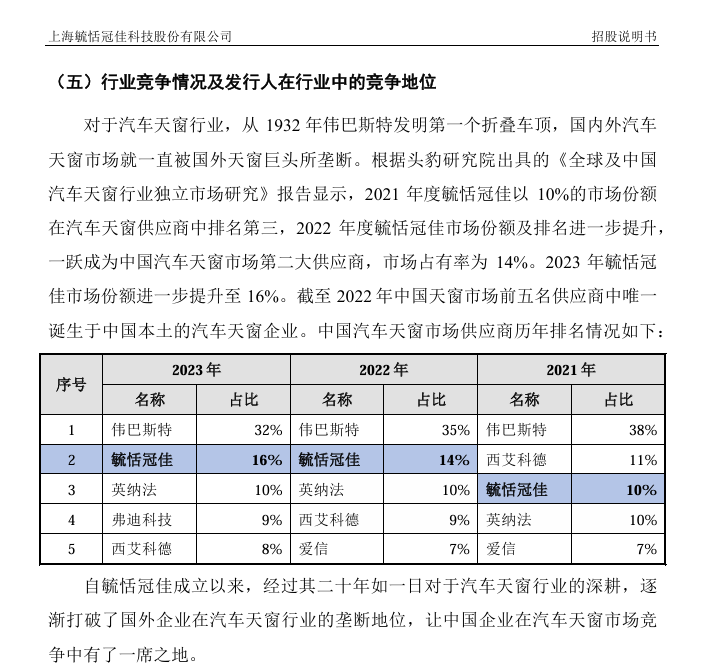

從1932年偉巴斯特發明第一個摺疊車頂,國內外汽車天窗市場就一直被國外天窗巨頭所壟斷。公司自成立以來始終深耕汽車天窗領域,用近20年的不懈努力,根據國家相關產業政策指導,充分發揮公司的研發、客戶、工藝、質量、服務以及人才等優勢,以市場為導向,以效益為中心,依靠技術進步,不斷壯大,逐步打破由外資壟斷的國內天窗市場。2023 年度毓恬冠佳汽車天窗銷量為231.10 萬台,根據頭豹研究院出具的《全球及中國汽車天窗行業獨立市場研究》報告顯示,2023年度毓恬冠佳已成為中國汽車天窗市場第二大供應商,市場佔有率為16%,也是截至2022年中國天窗市場前五名供應商中唯一誕生於中國本土的汽車天窗企業。正是毓恬冠佳二十年如一日對於汽車天窗行業的深耕,才逐漸打破了國外企業在汽車天窗行業的壟斷地位,讓中國企業在汽車天窗市場競爭中有了一席之地。

未來毓恬冠佳將不斷加大研發投入、加強技術創新、完善管理制度及運行機制,立足中國市場,繼續努力提升公司在中國市場的市場份額,並不斷加強海外市場的開拓,努力成為世界知名汽車天窗供應商。

公司的主要產品包括全景天窗和小天窗。其中,全景天窗分為頂裝全景天窗和底裝全景天窗。頂裝全景天窗是從車輛外部上方向車輛頂部進行天窗裝配的產品,而底裝全景天窗是從車輛室內部向車輛頂部進行天窗裝配的產品。

實際控制人

根據發行人現有的股份結構,吳軍現直接持有發行人 1,194.2611 萬股股份,佔發行人總股份的18.13%;上海玉素現持有發行人 3,885.0000萬股股份,佔發行人總股份的 58.97%,吳軍持有上海玉素 85.00%股權,為上海玉素的控股股東,通過上海玉素間接控制發行人 58.97%股份對應的表決權,吳軍直接和間接控制發行人77.10%股份對應的表決權,為發行人的實際控制人。

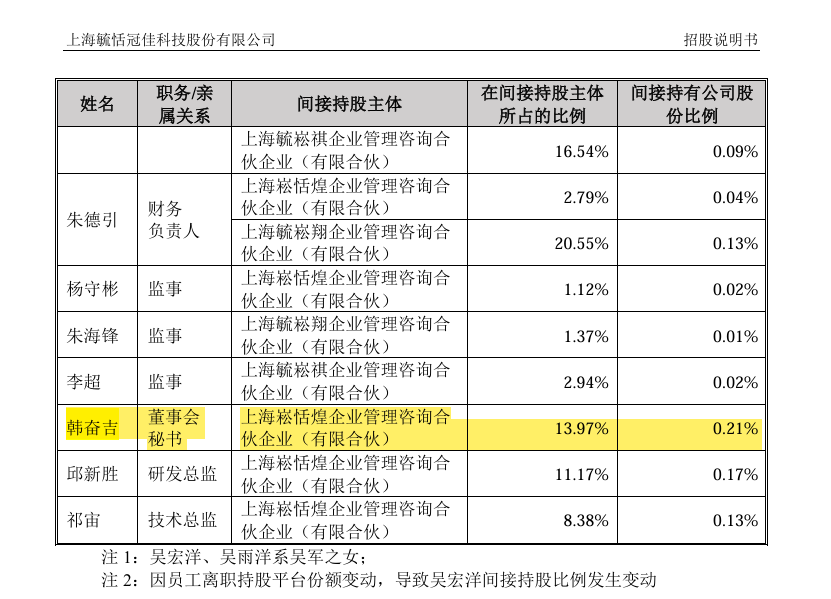

吳宏洋、吳雨洋系吳軍的女兒,其中,吳宏洋持有上海玉素 5.00%股權,通過上海玉素間接持有發行人 2.95%股份,同時吳宏洋為發行人員工持股平台崧毓煌、崧恬煌、毓崧翔、毓崧祺的執行事務合夥人,持有崧毓煌 0.65%合夥份額、持有崧恬煌 21.23%合夥份額、持有毓崧翔 30.14%合夥份額、持有毓崧祺 14.34%合夥份額,通過上海玉素、崧毓煌、崧恬煌、毓崧翔、毓崧祺間接持有發行人 3.56%股份,通過崧毓煌、崧恬煌、毓崧翔、毓崧祺控制發行人5.60%股份對應的表決權,且吳宏洋自2021年8月20日起開始擔任公司董事,自2021年 8月 20日至 2023年 3月 18日期間擔任公司董事會祕書。吳雨洋持有上海玉素 5%股權,通過上海玉素間接持有發行人 2.95%股份,且自 2022年11 月 25日起開始擔任公司董事。根據《證券期貨法律適用意見第17號》,吳宏洋、吳雨洋為公司的共同實際控制人。

綜上所述,發行人實際控制人為吳軍、吳宏洋、吳雨洋,三人通過直接及間接方式合計控制發行人82.70%的股份。

一致行動人情況

李筱茗系吳軍配偶,持有控股股東上海玉素5%股權;吳朋系吳軍胞弟,持有發行人 252.28 萬股股份,佔發行人總股份的 3.83%。李筱茗與吳朋均未參與公司經營決策,在公司經營決策中未發揮重要作用,為公司實控人的一致行動人。

吳軍先生,1967 年生,中國國籍,無境外永久居留權,本科學歷。工作經歷:1986 年 6月至 2000 年 7月任梅花房屋開發有限公司總經理,2000年8月至2002年12月,任鞍山市毓恬房屋開發有限公司總經理;2004年12月至2019年4月,任上海毓恬冠佳汽車零部件有限公司董事長;2021年8月至今,任上海毓恬冠佳科技股份有限公司董事長。

吳宏洋女士,1991 年生,中國國籍,無境外永久居留權,碩士研究生學歷。工作經歷:2021年3月至2021年8月,任上海毓恬冠佳汽車零部件有限公司證券事務代表;2021年8月至2023年3月,任上海毓恬冠佳科技股份有限公司董事、董事會祕書。2023年 3月至今,任上海毓恬冠佳科技股份有限公司董事。

吳雨洋女士,1993 年生,中國國籍,無境外永久居留權,碩士研究生學歷。工作經歷:2021 年 8月至今,任上海毓恬冠佳科技股份有限公司證券事務代表;2022年11月至今,任上海毓恬冠佳科技股份有限公司董事。

韓奮吉先生,1993 年生,中國國籍,無境外永久居留權,碩士研究生學歷,英國特許註冊會計師(ACCA)。工作經歷:2018年6月至2022年6月,任廣發證券股份有限公司投資銀行部副總裁;2022年7月2023年3月,任上海毓恬冠佳科技股份有限公司證券事務部經理;2023年 3月至今,任上海毓恬冠佳科技股份有限公司董事會祕書、證券事務負責人。

韓奮吉職業路徑分析及董祕角色發展建議

一、職業背景亮點與潛在優勢

複合型專業能力

投行經驗:4年廣發證券投行部經歷,參與多個IPO項目(如霍普股份(維權)),熟悉上市流程、財務覈查及監管溝通,可為毓恬冠佳IPO提供實操支持。

財務資格:ACCA持證人,具備國際化的財務合規與資本運作視野,有助於優化公司財務信披質量(如避免「毛利率異常」等問詢高頻雷區)。

角色轉型機遇

甲方經驗積累:從投行「乙方」轉向擬上市公司「甲方」,更深入理解業務與資本結合點,未來可主導戰略孖展、併購整合。

持股激勵綁定利益:間接持股市值超千萬元,與公司長期價值深度綁定,增強其推動合規治理的動力。

年齡與晉升潛力

年輕化優勢:30歲即擔任擬上市公司董祕,在A股年輕董祕羣體中具有標杆性,若成功推動公司上市,有望成為「90後董祕」代表案例。

二、潛在風險與挑戰

項目經驗爭議

廣發投行項目瑕疵:參與項目中出現福貝寵物未上會、匯聯地板取消審核,可能被質疑執行細節能力(如財務規範、關聯交易排查)。

應對建議:在現職中主導毓恬冠佳IPO時,需重點展示其對歷史項目教訓的反思(如強化盡調顆粒度、提前清理關聯方資金往來)。

實控人家族關係平衡

權力過渡敏感性:前任董祕為實控人之女吳宏洋,韓奮吉需在推進規範化治理與維護實控人信任間取得平衡,避免被視為「外部奪權者」。

應對建議:

設立「漸進式改革」目標:優先解決監管敏感問題(如關聯擔保披露),暫緩挑戰實控人傳統決策模式。

借力第三方背書:引入律所、券商對公司治理出具合規建議,將改革壓力外部化。

IPO壓力與信披責任

毓恬冠佳上市風險:若IPO失敗或上市後出現業績變臉,董祕可能因「過度包裝」指控擔責。

應對建議:

建立「風險留痕」機制:對實控人干預信披的行為(如要求淡化關聯交易),通過郵件、會議紀要書面記錄並抄送獨董。

提前設定「安全條款」:在招股書中明確披露實控人控制權風險(如家族企業治理特殊性),預留免責空間。

三、董祕履職實操建議

規避「背鍋」的三重防火牆

制度層面:

推動制定《重大事項知情人登記表》,要求實控人、財務總監簽字確認數據真實性(參考案例:某科創板公司通過此表成功抗辯財務造假指控)。

流程層面:

開發內部信披系統,業務部門上傳合同/訂單後自動觸發合規檢查(如單筆收入超營收5%需附客戶驗收單),減少人為干預。

第三方層面:

聘請前監管官員作為顧問,對招股書關鍵章節(如同業競爭、毛利率分析)進行預審,降低反饋問詢概率。

投資者關係管理(IR)升級

對標港股IR策略:

設立「IPO路演黑皮書」,記錄機構投資者關注焦點(如技術壁壘、實控人股權質押),定期向董事會彙報預期管理缺口。

引入ESG披露框架,在招股書中增加「家族企業治理改進計劃」,提升國際投資者認可度。

個人品牌與職業安全

強化合規人設:

在行業論壇發表《擬上市公司董祕如何平衡實控人意志與合規底線》等主題演講,塑造「專業獨立」形象。

風險對沖工具:

購買董責險(D&OInsurance),覆蓋潛在的信披訴訟賠償,保費可從持股派息中支出。

與持股平台簽訂《退出協議》,約定若因公司違規導致個人持股價值縮水,實控人需按初始估值回購。

四、總結:從「執行者」到「戰略合夥人」

韓奮吉的職業路徑體現了投行精英向產業資本操盤手轉型的典型邏輯,其成功關鍵在於:

將投行經驗轉化為公司治理紅利,例如用IPO盡調方法優化內控;

在家族企業中扮演「合規增量」角色,通過制度漸進改良而非激進衝突實現話語權提升;

善用持股利益與個人品牌綁定,在資本市場樹立「年輕化、國際化董祕」標杆形象。

若能在毓恬冠佳IPO過程中規避歷史項目教訓,並建立有效的「背鍋防火牆」,其有望成為A股新一代董祕的代表性人物。