作者 | Oriental Trader

編譯 | 華爾街大事件

儘管英偉達 ( NASDAQ: NVDA )在 2025 年 2 月 26 日公布的 2024 年第四季度(以及 2024 年全年)收益被認為超出預期,但其股價第二天暴跌,開盤價為 135 美元/股,收盤價為 120 美元/股,跌幅為 11%。這是僥倖還是更大事件的開始?

考慮到英偉達在 2024 年前三個季度的增長軌跡及其銷售積壓,英偉達在 2024 年的收入和淨利潤方面將比 2023 年實現強勁增長也就不足為奇了。但英偉達是否超過或低於 2024 年分析師共識或 2025 年指導幾個百分點,與英偉達的長期價值關係不大——市值接近 3 萬億美元,長期未來比過去重要得多。英偉達的市盈率約為 40,但其現有和新業務的預測增長不太可能支撐 3 萬億美元的市值。

現有業務(指核心產品):

1)100 倍或 1000 倍的計算需求並不一定意味着更多的收入和利潤

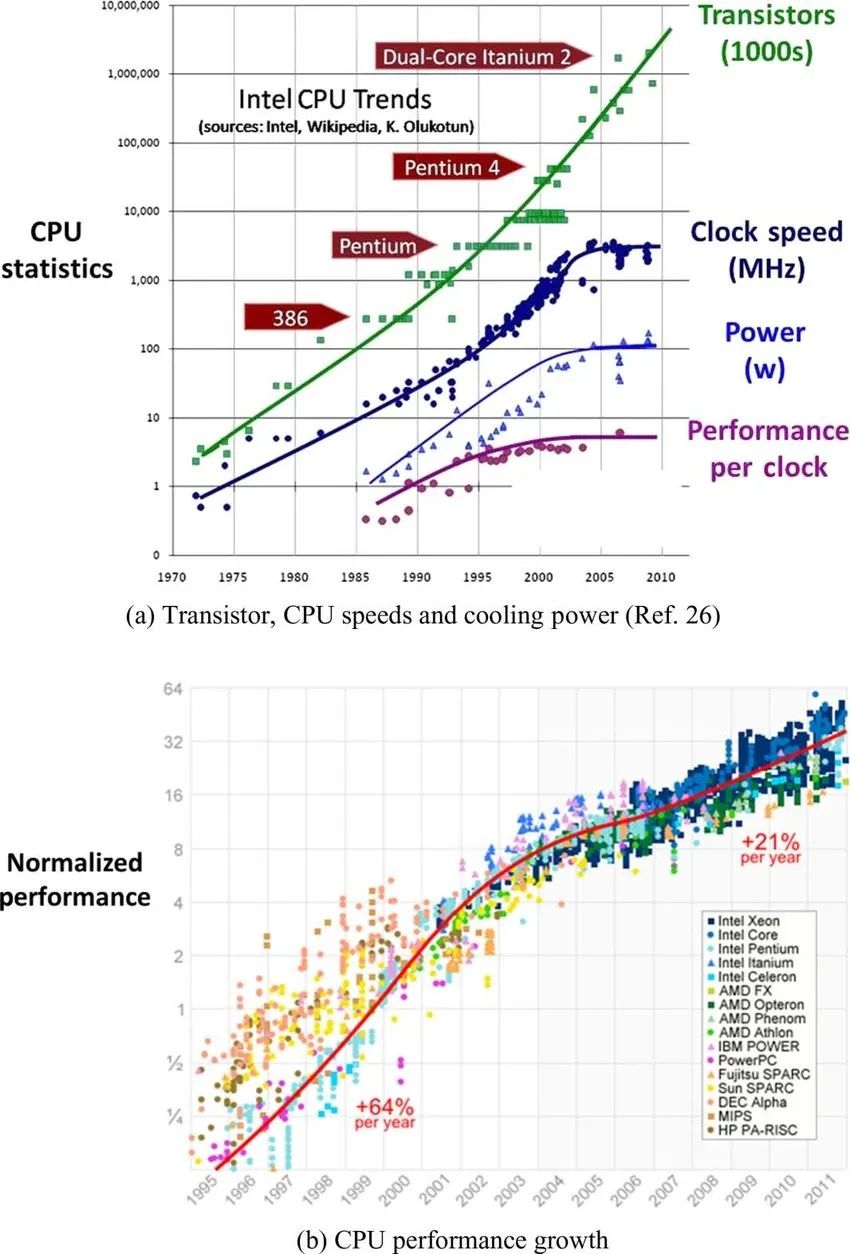

雖然英偉達的 CEO 在電話會議上表現得很樂觀,但他所預測的願景並不一定意味着更多的收入或利潤。例如,Jensen Huang 談到人工智能計算需求呈指數級增長。雖然這是可能的,但以英特爾 CPU 性能從 1995 年到 2011 年的收益為例,根據研究論文中的下圖,從 1995 年到 2001 年,標準化年度性能增長率為 64%,從 2002 年到 2011 年,增長率為 21%,累計增長了大約 100 倍。

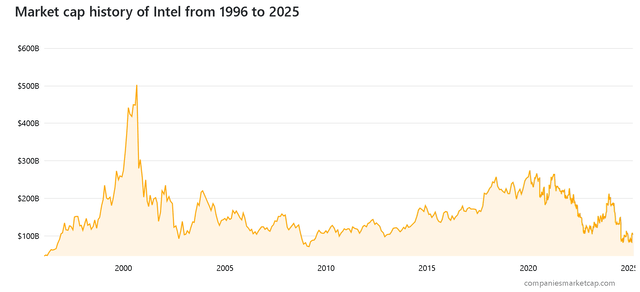

然而,英特爾的股價在那段時間裏沒有任何變化,如下所示,即使計算能力的需求和供應增加了 100 倍,對英特爾的利潤或股價也沒有多大影響,對英偉達的收入/利潤可能也沒有多大影響。

另一個類似的例子是 iPhone 和超級計算機之間的比較——iPhone 12 的運行速度為 11 萬億次浮點運算,比 1985 年的 Cray 2 超級計算機多 5000 倍。iPhone的價格按 2024 年的美元計算約為 1000 美元,而 Cray 2 超級計算機的價格按 1985 年的美元計算約為1600 萬美元,因此計算能力提高了 5000 倍,而成本下降了 99.9%。很可能會出現其他技術或使用技術的方式,而不是世界向英偉達支付數萬億美元。

2)數據中心資本支出需求不一定是經常性的

大型科技公司(分析師將其定義為 MSFT、META、GOOG、AMZN 和 AAPL)將其稱為數據中心資本支出是有原因的,因為他們預計這將是相對一次性的。如果我們查看 MSFT 的資本支出歷史(現金流量表中的項目:資本支出),2015 財年它僅為 60 億美元/年,而在 AI 熱潮之前的 21-22 財年,它約為 200 億美元/年,這足以推動收入從 900 億美元/年增長至 2000 億美元/年。當每年 100-200 億美元的資本支出已經使 MSFT 在為其客戶提供雲解決方案方面相當成功時,MSFT 是否真的需要幾十年來年復一年地在 AI 數據中心投入 800 億美元來滿足其客戶的需求?分析師對此表示懷疑。

但如果人工智能數據中心的資本支出是一次性的,就像修建鐵路,然後在鋪設初始軌道後進行一些維護一樣,那麼在某個時候,人工智能數據中心的需求將達到穩定狀態並急劇下降。就像鐵路,雖然鐵路在最初建造 150 多年後才具有經濟價值,但在 1887 年鋪設新鐵路軌道達到頂峯之後,每年鋪設的新鐵路軌道數量迅速下降。

雖然由於芯片技術的發展速度遠快於鐵路,鐵路資本支出的情況可能不會在 AI 的情況下出現,但我們現在看到的對 AI 芯片的高需求仍然很可能是大型科技公司為趕上 AI 潮流而集中做出的努力,而不是長期可持續的需求。英偉達將不得不出售 5.5 萬億美元的 AI 芯片(FY24 淨利潤率為 55%)才能產生 3 萬億美元的淨利潤來對應其市值(甚至在考慮貨幣的時間價值之前),而微軟一年在數據中心上花費 800 億美元並不能證明從長遠來看,英偉達可以以目前的盈利能力實現 5 萬億美元的收入。事實上,最近有消息稱微軟取消了部分數據中心的租約。如果 AI 芯片是一個 5 萬億美元的市場,分析師敢肯定大型科技公司會開發其他替代方案,而不是在未來 2-3 十年繼續向英偉達支付 55% 的利潤率。

最近的新聞報道顯示,英偉達可能正在考慮進軍智能手機芯片領域。還有新聞報道稱,英偉達還投資了中國的 WeRide ( WRD )。

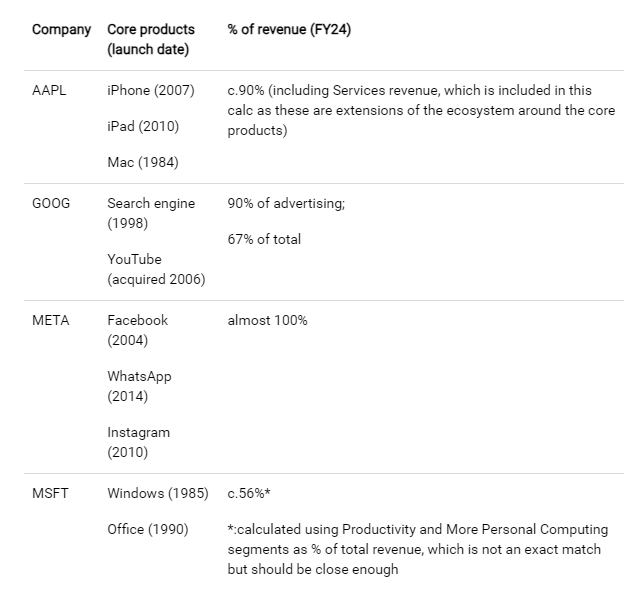

多元化經營是否對股東有利取決於許多因素。有時這是一個好主意(例如垂直整合),但通常這是一個壞主意(例如巴菲特經常提到多元化的概念)。如果我們看看下面幾家大型科技巨頭,你會發現他們構成大部分收入的許多核心產品都是多年甚至幾十年前推出的:

我們經常聽說科技巨頭正在開發新產品,例如 GOOG Pixel 手機、GOOG Waymo 或 AAPL 汽車,但在實現如此多元化之後,科技巨頭的大部分收入仍然來自於其長期成功的產品。GOOG 的 Pixel 手機從未真正流行起來(估計美國市場份額為 5% ),而 AAPL 在投資100 億美元后放棄了汽車。過去十年,上述科技巨頭的收入/利潤成功增長的大部分原因都來自於改進現有產品(例如,將 Office 引入雲端或開發 16 代 iPhone),而不是進軍全新的領域。

英偉達在 GPU 領域表現優異,在正確的時間、正確的地點抓住了 AI 芯片的市場機遇。如果說科技巨頭的經驗可以借鑑,那麼我懷疑英偉達能否將其成功複製到智能手機芯片或自動駕駛領域,並帶來實質性的經濟效益。

分析師會嚴重懷疑英偉達涉足新業務的任何嘗試。事實上,英偉達管理層對所有這些新潛在業務的重視讓人懷疑他們是否對新業務寄予更多希望,以維持英偉達的增長故事,並讓人擔心這是否會對其現有業務產生影響,換句話說,是否存在現有業務增長從長遠來看不夠強勁的風險,管理層不得不談論所有這些新的、更不相關的增長來源。

現在,英偉達面臨許多看跌質疑,股價在過去一年中多次下跌,但最終又反彈。例如,8 月 24 日,當巴菲特出售蘋果 ( AAPL ) 的消息披露時,科技股經歷了一場小恐慌,但英偉達不久後就恢復了上漲趨勢。2025 年 1 月底,英偉達因 DeepSeek ( DEEPSEEK ) 的發布而經歷了另一場小恐慌,但它也迅速反彈。但我的觀點是下行風險遠遠超過上行風險:英偉達需要創造另一個 AAPL 或 MSFT 的價值,只需將其市值翻一番,這對我來說似乎是一個很長的延伸,而如果維持其 40 倍市盈率和 730 億美元淨利潤的增長預期消失,其股價很容易大幅下跌,例如,如果市場基於較低的增長預期將其市盈率重新評估為 20,而其淨利潤仍在增長,那麼其股價可能會下跌 50%!

另一家市場寵兒特斯拉股價近期下跌是一個警示故事:TSLA 股價已從 2024 年 12 月中旬接近 490 美元/股的高位跌至 293 美元/股,約兩個月內下跌了約 40%。

再次,分析師強烈提醒那些投資無法承受損失的資金(例如退休儲蓄)的投資者,要謹慎對待英偉達,或者至少考慮將風險敞口保持在可控水平。謹慎的、看好人工智能的投資者不必指望這次會有所不同,至少可以分散投資於所有大型科技公司,而不是全押或過度增持英偉達。