添加oppland123,加入不良交流羣

2025年初,不良資產市場更加火爆,尤其個貸不良市場。本期就是不良資產市場的總結和盈利方式闡述。專業機構有專業機構的做法,普通人可能更適合參與金額小的不良處置。

第一部分:不良資產市場情況

一、個貸不良

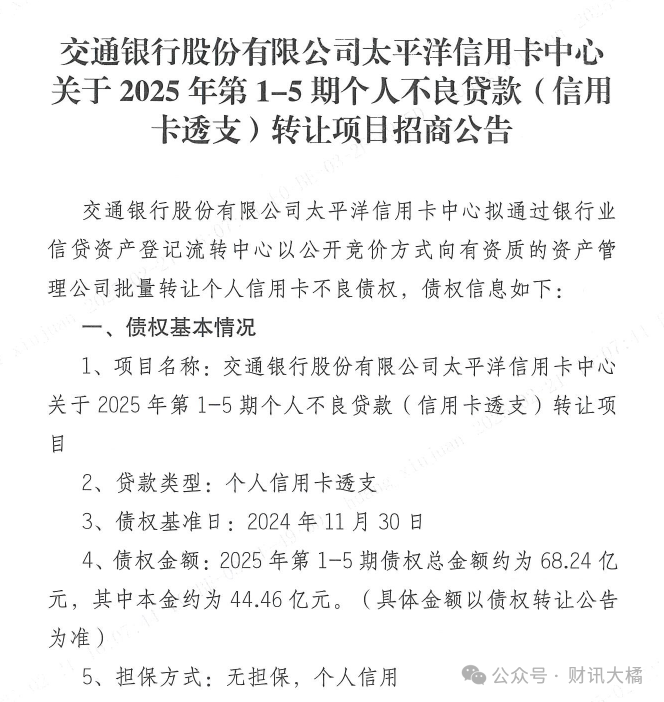

2月24日,交通銀行太平洋信用卡中心在銀登中心一次性掛牌了5期個人貸款不良資產包,並啓動招商程序,債權總額高達68.25億元。此前,民生銀行也推出了2025年首批不良資產包,債權金額總計60.28億元。

自2月以來,個人貸款不良資產的供應規模顯著增加。建設銀行、光大銀行、平安銀行、招聯金融、螞蟻消金等機構紛紛發布轉讓公告。其中,平安銀行在2025年已發布5批轉讓公告,最低轉讓價格僅為0.2折。

2025年,銀行轉讓不良資產的意願顯著增強。民生銀行在招商公告中指出,其推出的資產包逾期時間較短,且尚未進入訴訟程序,後續回收潛力較大;交通銀行也提到,其不良資產包的戶均本金在1.2萬至1.4萬元之間,催收難度相對較小。

與此同時,銀行轉讓不良資產的規模不斷擴大。民生銀行第一批個人不良貸款的債權總額為13.73億元,其中本金為8.82億元,息費為4.91億元;第二批個人不良貸款的債權總額為46.55億元,本金為24.49億元,息費為22.05億元。興業銀行的資產包未償本息總額則為8.6億元。

金融機構的個人貸款不良資產批量轉讓自2021年開始試點,並在2023年迎來爆發,規模達到千億元級別。2024年,這一規模進一步突破2300億元,兩年內累計有超過3300億元的壞賬進入不良資產市場。

這一龐大的不良資產轉讓規模背後,是銀行個人貸款不良率的持續攀升。以建設銀行為例,其個人貸款及墊款的不良率從2023年末的0.66%上升至2024年中期的0.84%。其中,個人經營貸款的不良率增長尤為顯著,僅半年時間就從0.95%躍升至1.57%;個人信用卡貸款的不良率也從2023年末的1.66%上升至2024年6月末的1.86%。

股份制銀行的個人貸款不良情況更為嚴峻。截至2024年6月末,渤海銀行的個人貸款不良率高達3.3%,較2023年底大幅上升1.05個百分點。信用卡不良率也呈現爆發式增長。

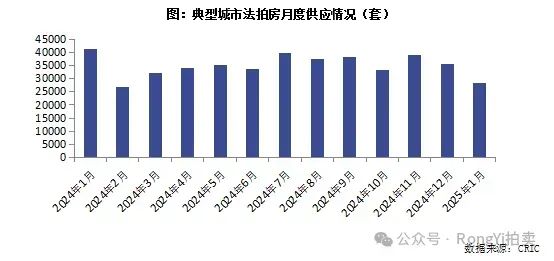

二、法拍房

2025年1月,受春節假期影響,法拍房市場供求規模有所收縮,但成交率和成交量按年仍保持增長,市場信心持續築底。

1、 掛拍量:供應規模周期性回落

1月全國新增法拍房掛拍2.8萬套,按月下降21%,起拍總價259億元,按月下降23%。重慶、鄭州、成都位列掛拍量前三,分別掛拍936套、762套和404套。一線城市中,廣州、上海掛拍量按月降幅較大,而北京、深圳降幅較小。

亮點:蕪湖新增掛拍389套,按月增長199%,主要因鳩江區寶能睿城項目集中掛拍300多套房源,平均折扣約七折。

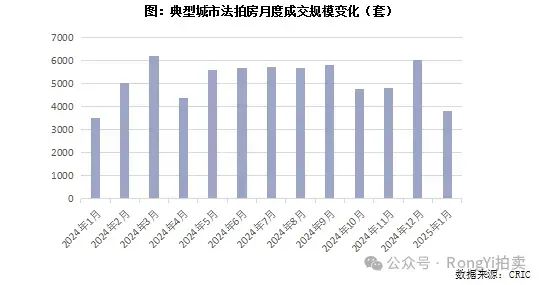

2、 成交量:按月回落,按年企穩

1月全國法拍房成交3821套,按月下降37%,但按年增長8%。深圳、上海成交金額領先,均超6億元;廣州、杭州、北京成交金額在3-4億元之間。

亮點:上海湯臣一品一套複式住宅以1.735億元成交,成為本月成交價最高的法拍房,折價率約7.3折。

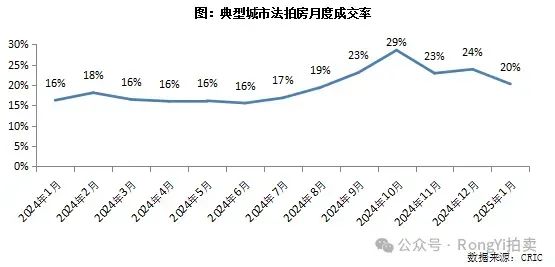

3、成交率:按年提升4個百分點

1月法拍房成交率為20%,按月下降4個百分點,但按年上升4個百分點。上海、寧波表現突出,成交率超50%;深圳、杭州、廈門、北京成交率也在30%以上。

趨勢:儘管春節假期影響成交率按月回落,但按年上升表明市場信心仍在恢復。

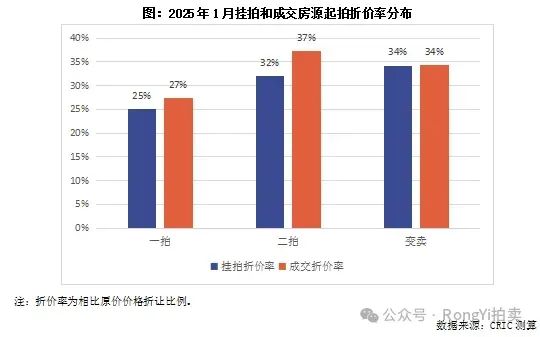

4、折價率:賣方積極出售,價格穩定

1月掛拍法拍房平均起拍折價率為29.3%,成交折價率為32.9%,按月上升0.9個百分點。二拍房源因買方減少,成交折價率大幅上升,而賣方掛拍折價率保持穩定。

三、上市公司的破產重整

2025年剛開年,上市公司(預)重整已經進行的如火如荼了,24年沒有完成重整的上市公司,越來越緊張;24年年底爆出財務問題的上市公司,也開始積極籌備重整工作,希望通過重整化解危機,鳳凰涅槃。

初步統計,2025年度已經被實施退市風險警示,但尚未拿到路條,有退市風險的上市公司分別是:湖南景峯醫藥股份有限公司、吉藥控股集團股份有限公司、深圳市名家匯科技股份有限公司、開元教育科技集團股份有限公司、寧夏中科生物科技股份有限公司,上述5家公司實際上在24年便已經啓動了預重整工作過,但截至目前尚未拿到路條,無法完成重整工作,退市風險很大!

還有新增籌備重整上市公司:

第二部分:簡述中國不良資產行業參與者及盈利方式

在金融市場的龐大體系中,不良資產行業猶如一座獨特的「礦山」,蘊含着機遇與挑戰。隨着中國經濟的發展與金融體系的不斷完善,不良資產行業規模逐步擴大,參與者日益多元化。

銀行、資產管理公司、非持牌金融機構、民間投資者等各方力量在不良資產的收購、處置與運營過程中,各自施展獨特的盈利策略,共同推動着行業的運轉。深入剖析這些參與者的盈利方式,不僅有助於理解不良資產行業的內在邏輯,也能為市場參與者提供有價值的參考。

一、銀行:不良資產的源頭與基礎盈利方式

1、傳統清收與覈銷

銀行作為不良資產的主要產生源頭,其盈利方式首先圍繞着不良資產的處理展開。在不良貸款出現初期,銀行會通過內部催收團隊進行清收。這一過程中,催收人員運用電話、信函以及上門拜訪等手段,與債務人進行溝通,促使其還款。對於一些逾期時間較短、債務人還款意願較高的情況,這種方式往往能夠取得較好的效果,銀行得以收回本金與部分利息,直接增加了資產收益。

當不良貸款逾期時間較長,回收難度加大時,銀行會考慮計提貸款損失準備金並進行覈銷。覈銷雖然意味着銀行在賬面上放棄了部分債權,但從財務角度來看,它有助於銀行及時清理資產負債表,降低不良貸款率,使財務報表更加真實地反映資產質量。同時,覈銷所產生的損失在符合稅收政策的情況下,可以抵減應納稅所得額,從而減少銀行的稅務支出,間接維護了銀行的盈利水平。

2、不良資產轉讓

銀行將不良資產打包轉讓給資產管理公司等專業機構,是其另一種重要的盈利方式。在轉讓過程中,銀行會根據不良資產的評估價值、市場需求等因素確定轉讓價格。儘管轉讓價格通常會低於資產的賬面價值,銀行會承受一定的損失,但通過這種方式,銀行能夠快速回籠資金,改善資產流動性,優化資產結構。回籠的資金可以重新投入到新的貸款業務或其他盈利性項目中,為銀行創造新的收益,從長遠來看,保障了銀行的整體盈利穩定性。

二、資產管理公司AMC:專業運作與多元盈利體系

1、收購處置盈利

資產管理公司(AMC)在不良資產行業中扮演着核心角色,其最基本的盈利方式是從銀行等金融機構批量收購不良資產包。AMC憑藉專業的評估團隊和豐富的市場經驗,能夠對不良資產進行合理估值,以相對較低的價格購入資產包。

在收購後,AMC運用多種處置手段實現資產增值。債務追償是常見的方式之一,AMC通過專業的法務團隊和催收渠道,加大對債務人的追討力度,提高現金回收比例。對於一些有抵押物的不良資產,如房產、土地等,AMC會通過處置抵押物來實現資金回籠。此外,資產重組也是重要的手段,AMC會對具有重組價值的企業進行深入調研,通過調整企業的股權結構、優化經營策略、注入優質資產等方式,幫助企業改善經營狀況,提升資產價值,然後再通過股權轉讓、資產出售等方式實現退出,獲取高額收益。

2、多元化經營盈利

隨着行業的發展,AMC逐漸向多元化經營方向拓展,以開闢新的盈利增長點。一方面,AMC開展不良資產受託處置業務,利用自身專業優勢,為其他金融機構或企業提供不良資產處置服務,並收取相應的服務費用。另一方面,AMC積極涉足投資銀行、財富管理等領域。在投資銀行領域,AMC為企業提供孖展、併購、重組等全方位的金融服務,收取中介費用;在財富管理方面,AMC將部分優質的不良資產進行結構化設計,轉化為金融產品,面向投資者銷售,通過收取管理費和業績報酬來實現盈利。

三、非持牌金融機構:細分領域的精準盈利策略

1、私募基金

私募基金在不良資產行業中通常聚焦於特定的細分領域或資產類別。例如,一些專注於房地產不良資產的私募基金,會收購因資金鍊斷裂、項目爛尾等原因形成的不良房地產項目。私募基金憑藉專業的房地產項目運作經驗和市場洞察力,對項目進行重新規劃、投入資金完成後續建設,然後通過房產銷售、租賃等方式實現盈利。此外,私募基金還會通過與其他投資者合作、引入戰略合作伙伴等方式,共同推動項目的進展,降低投資風險,提高盈利水平。

2、信託公司

信託公司參與不良資產行業主要通過發行信託計劃來募集資金,投資於不良資產項目。信託公司會根據不良資產的特點和市場需求,設計多樣化的信託產品,如不良資產收益權信託、不良資產證券化信託等。在信託計劃運作過程中,信託公司收取信託管理費,並根據項目的收益情況獲取一定比例的業績報酬。同時,信託公司還可以利用自身的金融牌照優勢,與銀行、資產管理公司等合作,開展不良資產證券化業務,通過擔任承銷商、受託人等角色,收取相應的服務費用。

四、民間投資者:靈活參與的盈利模式

1、小額不良資產收購

民間投資者由於資金規模相對較小,往往選擇參與小額不良資產的收購。這些小額不良資產可能是銀行等金融機構因處置成本較高而難以集中處理的零散資產,如個人不良貸款、小型企業的不良債權等。民間投資者憑藉其靈活的決策機制和較低的運營成本,能夠以相對較低的價格收購這些資產。

在收購後,民間投資者通過深入了解債務人的實際情況,採取個性化的催收策略。例如,與債務人協商制定合理的還款計劃,或者利用自身的人脈資源和社會關係,對債務人施加一定的壓力,促使其還款。在成功收回欠款後,扣除收購成本和相關費用,民間投資者即可實現盈利。此外,對於一些有抵押物的小額不良資產,民間投資者還可以通過合法途徑處置抵押物,獲取資產增值收益。

2、參與不良資產處置服務

除了直接收購不良資產外,民間投資者中一些具備專業技能和行業經驗的個體或機構,還會選擇參與不良資產處置服務環節。例如,一些擅長法律事務的律師事務所或律師個人,會為不良資產處置提供法律諮詢、訴訟代理等服務,並收取相應的服務費用。還有一些熟悉房地產市場的中介機構或個人,會協助不良資產中的房產處置,通過提供房產評估、市場推廣、交易撮合等服務,從房產交易中獲取佣金收入。這種參與方式使民間投資者能夠在不良資產行業中發揮自身優勢,分享行業發展帶來的紅利。

五、金融科技公司:技術賦能的創新盈利模式

1、提供不良資產處置平台服務

隨着金融科技的快速發展,一些金融科技公司通過搭建不良資產處置平台,為不良資產行業的各方參與者提供服務,從而實現盈利。這些平台利用大數據、人工智能等技術,整合不良資產信息,打破信息不對稱,提高資產處置效率。

金融科技公司通過向資產出售方收取信息發布費用、向資產購買方收取平台使用費用等方式實現盈利。同時,平台還可以根據交易金額的一定比例收取交易手續費。此外,金融科技公司還可以利用平台積累的大數據資源,為客戶提供不良資產估值、風險評估等增值服務,並收取相應的服務費用。

2、助力不良資產處置流程優化

金融科技公司還可以通過為不良資產處置流程提供技術支持,實現盈利。例如,利用人工智能技術開發智能催收系統,幫助銀行、資產管理公司等提高催收效率,降低催收成本。金融科技公司可以向使用該系統的客戶收取軟件授權費用、技術服務費等。此外,金融科技公司還可以利用區塊鏈技術,實現不良資產交易的信息共享、流程追溯和智能合約執行,提高交易的安全性和透明度,從而收取相應的技術服務費用。

第三部分:不良資產藍海,普通人如何分一杯羹?

一、不良資產藍海

1、銀行「壞賬」持續高位

暴利邏輯:銀行以超低折扣打包出售不良資產,AMC(資產管理公司)以1-3折收購,通過重組、運營或司法拍賣,資產價值翻倍甚至十倍增長!

2、房地產成「重災區」

房企違約佔國內債券違約規模的59.9%,海外債違約中房企佔比更高達55.1%。但危機中暗藏機遇:一二線城市爛尾項目被AMC以「白菜價」收購,引入代建方後利潤可達30%-50%。

3、消費金融「斷尾求生」

消費貸不良債權以0.3折賤賣!錦程消費金融一筆本金9.24萬元的債權僅以3573元成交,抵押房產淪為「白菜價」。低價背後是機構急於出表,而嗅覺敏銳的投資者已盯上這類高折價資產。

二、四大暴利模式:普通人如何參與?

1、抄底資產包:從「垃圾」中淘金

AMC批量收購銀行不良資產包,專業團隊通過盡調篩選出有增值潛力的標的。例如,某機構2017年以11億元收購爛尾樓,改造後年租金過億,估值飆升至40億元。

2、破產重整:化腐朽為神奇

企業破產重組成新風口!長城資產參與金科股份重整,通過資產剝離和運營優化,將瀕死企業變為現金流奶牛。個人投資者可通過私募基金、信託計劃間接參與這類項目。

3、司法拍賣:撿漏「法拍房」

阿里拍賣、京東法拍等平台上線大量抵押房產,價格低至市場價7折。但需警惕產權瑕疵和隱性債務,專業盡調是關鍵。

4、債轉股:賭一個「逆風翻盤」

將不良債權轉為股權,若企業重生則收益驚人。例如,某地方AMC以債轉股介入製造業企業,3年後IPO退出獲利超5倍。

三、新趨勢:科技+法律重塑行業生態

1、區塊鏈、AI技術:破解信息黑箱,打造批量處置新天地

區塊鏈可追溯債權流轉記錄,解決資產包真實性難題。AI技術實現個貸不良批量化處置。

2、互聯網平台:打破地域壟斷

淘寶司法拍賣、第三方處置平台(如「有資產」)將不良資產交易線上化,個人投資者可跨區域競拍資產包,但需警惕虛假標的風險。

3、法律生態升級:律師成核心玩家

不良物權(如產權爭議土地、股權)處置需求激增,專業律師通過訴訟、談判等手段提升資產變現效率,甚至主導重組方案設計。

四、風險警示:高收益背後的「深坑」

信息不對稱:資產包常混入「毒資產」,盡調不嚴可能血本無歸。

流動性陷阱:部分資產處置周期長達5-10年,資金鍊斷裂風險極高。

政策風險:城投債嚴監管下,2025年到期規模激增35.1%,部分區域再孖展壓力巨大。

五、總結

不良資產不是「垃圾」,而是放錯位置的財富!從萬億銀行壞賬到0.3折消費貸債權,從區塊鏈技術到法拍房撿漏,這個行業既考驗膽識,更依賴專業。普通人若想分羹,要麼深耕行業資源,要麼借道專業機構。

(轉自:不良資產行業觀研)