作者:雷報 田野

近日,全球兩大玩具巨頭孩之寶、美泰相繼發布了2024年第四季度和全年財務業績報告。雷報據此獲悉:

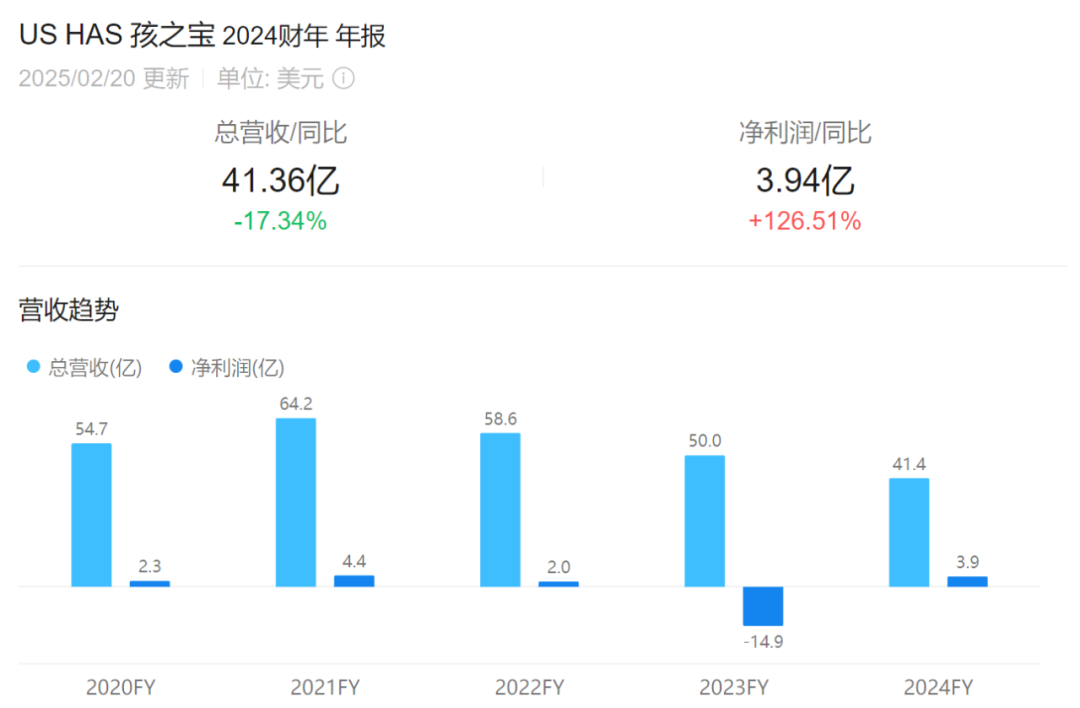

2024年Q4,孩之寶實現營收11.02億美元;實現淨虧損2650萬美元。2024年全年,孩之寶收入41.36億美元(約合人民幣300.6億元),按年下降17%,為近五年新低,這主要是由於eOne資產剝離的結果。如果拋開這部分的影響,則孩之寶全年營收按年下降7%。

淨利潤3.94億美元(約合28.6億元),按年由虧轉盈,這一方面是由於授權和數字遊戲業務的強勁推動,另一方面也是eOne資產剝離的結果。2023年度,孩之寶淨虧高達14.9億美元的主要原因就是eOne導致的11.9億美元的商譽減值。

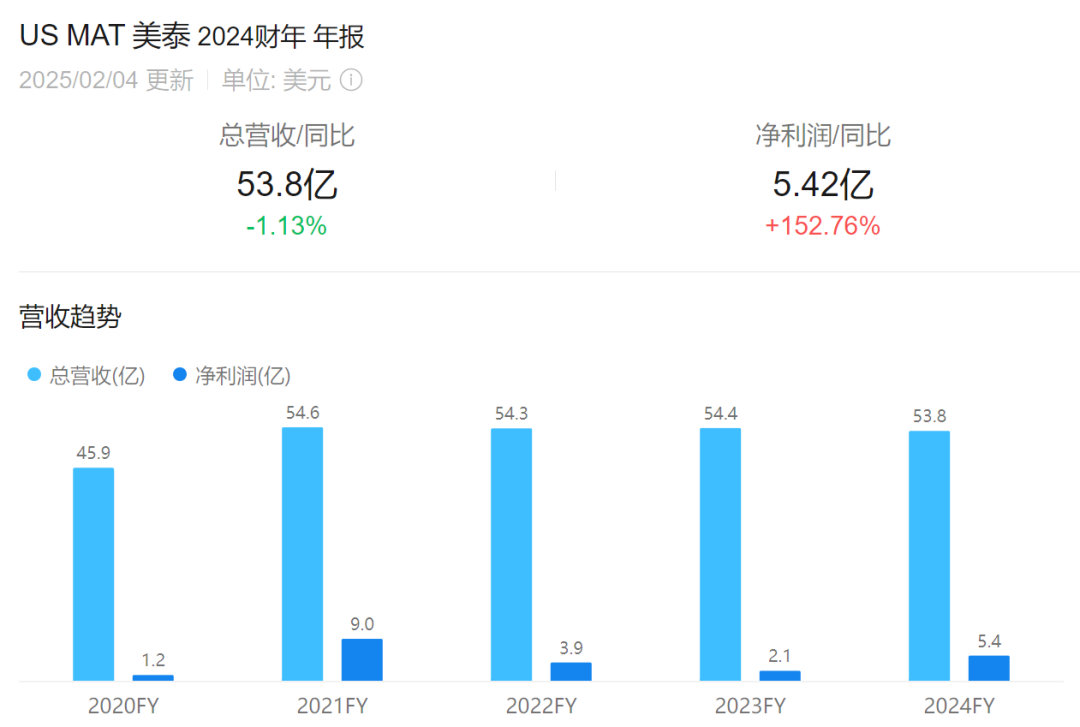

美泰方面,2024年Q4,美泰實現營收(淨銷售額)16.46億美元;實現淨利潤1.41億美元。2024年全年,美泰收入53.8億美元(約合人民幣391.1億元),減少1.13%,其近4年的整體營收基本保持平穩;淨利潤5.42億美元(約合人民幣39.4億元),按年增長了152.76%。

在收入基本不變的情況下,美泰的淨利潤反而增長了3.3億美元,這主要是兩方面原因導致,一是銷售成本減少了2.1億美元,二則是少交了1.6億美元的稅。

孩之寶:玩具銷量疲軟,剝離eOne收入銳減42億,輕裝上陣還是冒險一搏?

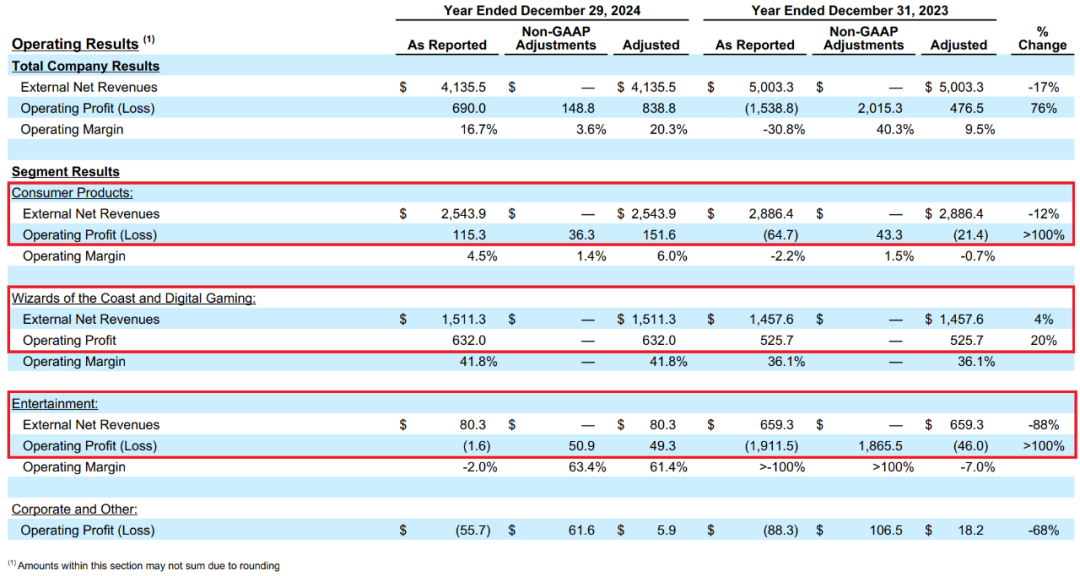

孩之寶旗下業務可分為三個部門,分別為【消費品】、【威世智與數字遊戲】以及【娛樂】。2024年公司整體收入下降了17%,主要源自【消費品】(-12%)和【娛樂】(-88%)部門的下降,【威世智與數字遊戲】(+4%)的增長則被抵消。

具體來看,【消費品】部門主要包括孩之寶玩具的全球銷售收入及品牌授權的相關收入。作為孩之寶三大部門中收入體量最大的板塊,消費品部門在2024年總計收入25.44億美元,按年下滑了12%。這主要是由於玩具產品銷量疲軟(-11%)、品牌退出(-2%)以及清倉銷售的減少。截至2024年Q4,孩之寶的自有庫存總量為2.74億美元,按年減少了17%;當前庫存代表約80天的供應量,按年下降39%。

從不同地區來看,北美、歐洲、亞太及拉美四大分區2024年分別實現淨收入14.93億美元、5.20億美元、2.87億美元以及2.45億美元。除了亞太地區實現了12%的增長外,其餘三大分區均有所下降,且北美和拉美的收入降幅都高達22%。

自2021年調整部門確立【消費品】部門以來,該部門的收入持續減少。2021-2024年這4年,收入分別為39.82億美元、35.73億美元、28.86億美元及25.44億美元。同2021年相比,2024年已減少36%。

【威世智與數字遊戲】部門業績包括威世智品牌旗下的桌面遊戲和數字及授權遊戲的收入。2024年全年,該部門實現收入實現了4%的收入增長,收入規模達到15.11億美元,這主要源自數字和授權遊戲業務增長了22%。這其中,僅「大富翁」IP衍生休閒手遊《Monopoly Go!》便貢獻了1.12億美元的授權收入。

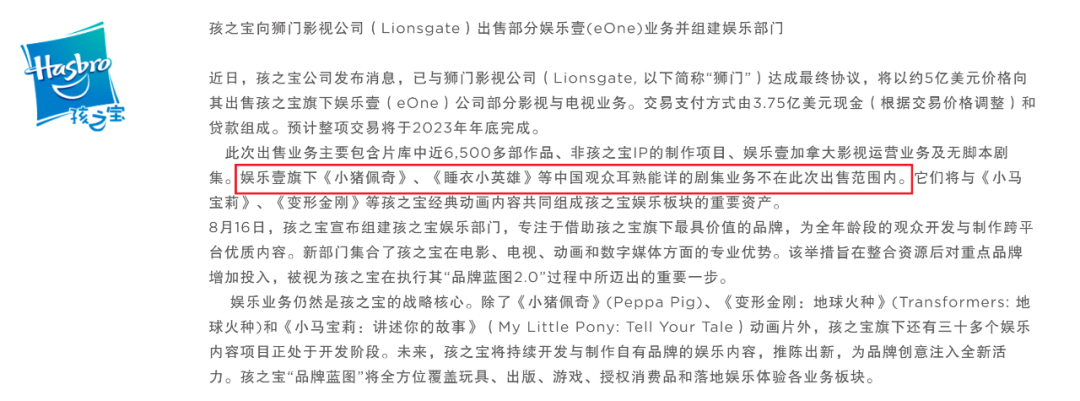

【娛樂】部門包括孩之寶和持有「小豬佩奇」IP的英國子公司eOne推出的所有娛樂內容的收入,涵蓋電影電視及家庭品牌兩大業務。不過,2023年末,孩之寶已經以5億美元的總價EOne的影視業務出售給獅門影業,並完成業務剝離。因此,在24年的財報中,該部門收入從6.59億美元降至0.80億美元,減少了5.79億美元(約合人民幣42.1億元),降幅高達88%。如果不考慮剝離的部分,該部門實際收入減少了4%左右。

由於業務剝離,【娛樂】部門中的電影和電視業務收入銳減99%至660萬美元。家庭品牌收入則減少了12%至0.74億美元。

2019年時孩之寶收購eOne公司時曾花費38億美元。當時孩之寶的意圖是希望eOne成為其內部影視內容製作力量,不過隨着疫情及經濟下行等種種因素的影響,eOne「令公司增加了大量債務」。因此,孩之寶在將「小豬佩奇」等相關IP資產完整併入公司後,便陸續將eOne的音樂業務、電視/電影業務等分拆出售。早在2021年,孩之寶便以3.85億美元的價格將eOne的音樂業務出售給了黑石集團,2023年又將影視業務賣給了獅門影業。

不過需要說明的是,此次出售的eOne影視業務,主要包括其片庫中的近6500多部作品、非孩之寶IP的製作項目、eOne加拿大影視運營業務及無腳本劇集,並不包含「小豬佩奇」「睡衣小英雄」等中國觀衆耳熟能詳的動畫IP資產。

同時,此次出售後,孩之寶的【娛樂】業務將轉變為以輕資產和合作伙伴主導的模式。具體而言,是在保留一支由創意開發和商業事務專員組成的團隊作為主導的情況下,將30餘個原定的孩之寶玩具IP內容開發項目以聯合制作或授權的形式進行,包括正在製作中的「變形金剛」、「特種部隊」、「萬智牌」等項目。另外,部分非重點品牌或非重點業務線則將授權給其他公司進行開發運營。

如果拋開三大部門的結構從IP(品牌)維度來看,孩之寶目前的業績中特許經營品牌的收入高達31.21億美元,佔24年總收入的75%。其中包括7大品牌,分別是:「龍與地下城」「孩之寶遊戲」「萬智牌」「NERF熱火」「培樂多」「小豬佩奇」和「變形金剛」。

在財報發布,孩之寶還同時公布了一項到2027年的新的戰略計劃「Playing to Win」。該計劃意味着孩之寶未來將專注自身的優勢,並通過以遊戲為驅動的用戶參與機制和合作伙伴規模化聯合投資,將其消費者覆蓋範圍從當前的5億拓展至2027年的7.5億,擴大品牌影響力。

計劃包括五大戰略構建模塊,分別是:確立以盈利性和遊戲為中心的品牌為根本;提升遊戲和收藏品對於13歲及以上粉絲的吸引力;拓展在女孩和新興市場機會領域的影響力;構建視頻遊戲、服務和電子商務能力;通過卓越的零售和授權合作伙伴關係推動盈利性覆蓋面。

在該計劃的指導下,孩之寶於當日官宣了與老對手美泰的合作消息,以擴展女孩市場。雙方將合作在暑假推出芭比主題的培樂多套裝,以及培樂多主題的芭比娃娃,包括設計工作室+T台兩用套裝、培樂多時尚工具套件、4款設計師娃娃套裝等等。

在新興市場延伸方面,孩之寶首席執行官Chris Cocks在財報電話會議後的採訪中給出了他的想法,包括:重新設計產品以降低製作成本,提升產品的價格競爭力;加快產品的上市速度,產品開發周期將從過去的12-14個月加以縮短;同時考慮到美國對中國等國家增加關稅帶來的成本壓力,孩之寶將推動供應鏈多元化。目前中國供應鏈的產量佔比在50%左右,未來3年將降至40%,同時增加來自越南、印度及印尼等市場的產品供應。

美泰:風火輪年入115億超芭比,數十部影視助力,賣玩具還得靠內容!

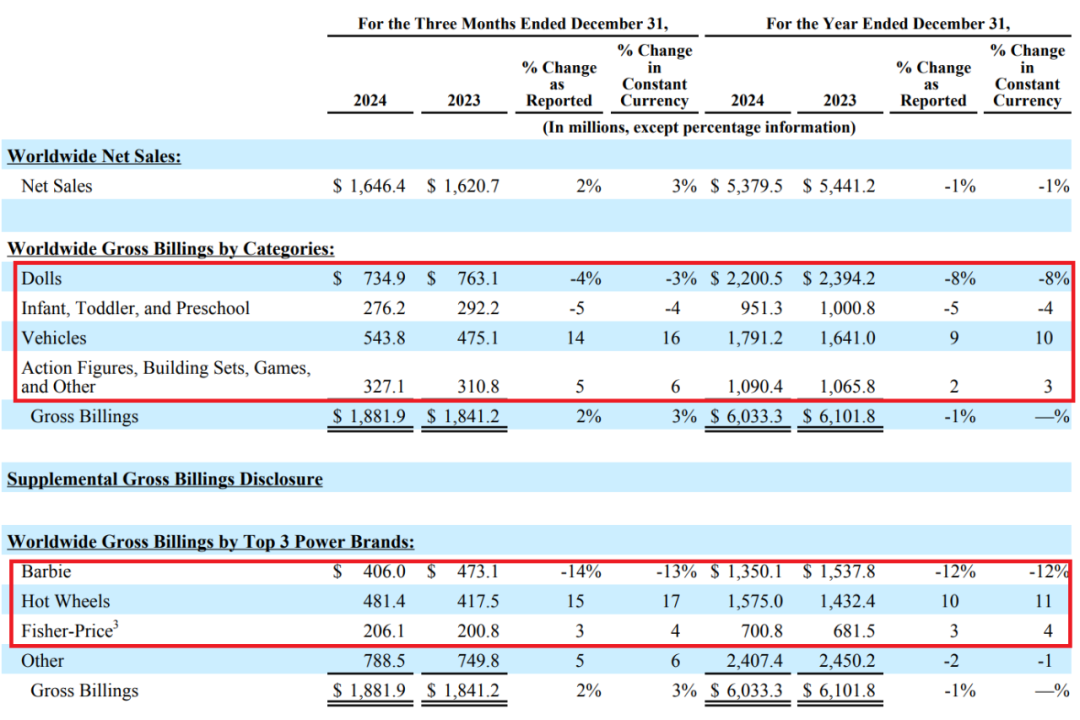

美泰方面,該公司旗下的產品可分為四大類,分別為【娃娃類】、【汽車玩具類】、【面向嬰幼兒和學齡前兒童類】以及【可動人偶、建築套裝、遊戲和其他類】產品。

2024年財報顯示,【娃娃類】和【面向嬰幼兒和學齡前兒童類】的總銷售額分別是22.00億美元及9.51億美元,按固定匯率計算,分別下降了8%和4%,主要是由於芭比娃娃以及知名度較低的嬰童用品線Baby Gear和童車線Power Wheels產品銷量的下降。

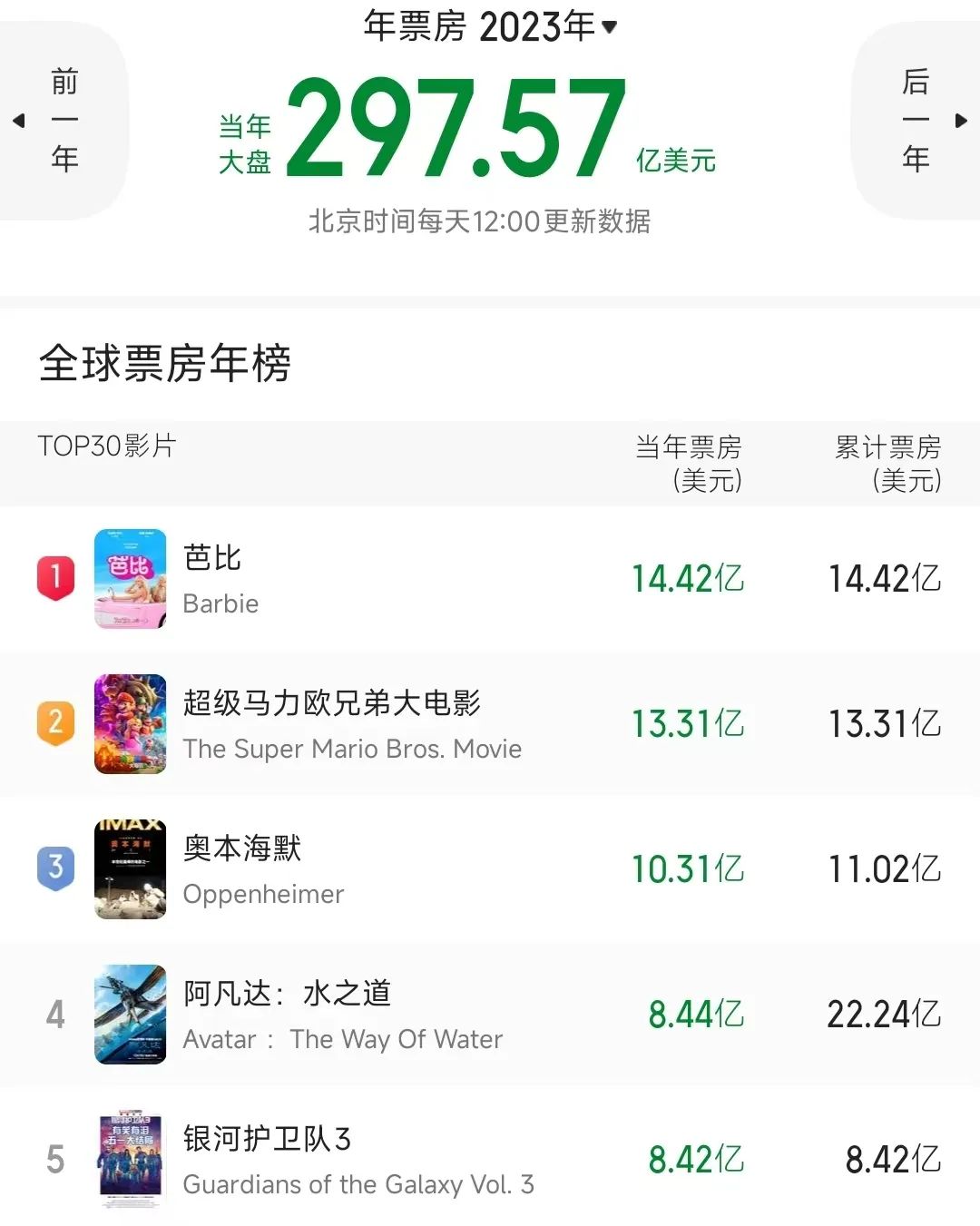

其中,芭比娃娃的總銷售額為13.50億元,按固定匯率計算,下降了12%。儘管有所下降,但「芭比」仍然穩居全球最暢銷娃娃品牌和第二大玩具品牌。銷售額下降的原因主要由於2023年《芭比》電影的火爆推高了當年的收入。據了解,美泰出品的《芭比》是2023年度的全球票房冠軍,累計票房高達14.42億美元。美泰的首席執行官Ynon Kreiz還在財報電話會上透露,《芭比》電影在2023年貢獻了約1億美元的營業收入。

【面向嬰幼兒和學齡前兒童類】的總銷售額雖然下降,但該品類中的頭部品牌費雪依然在2024年實現了4%的增長,去除Baby Gear和Imaginext兩類產品線後,其總銷售額仍達到7.01億美元。

【汽車玩具類】及【可動人偶、建築套裝、遊戲和其他類】則相反,按固定匯率計算,分別增長了10%和3%,總銷售額規模增至17.91億美元和10.90億美元,主要得益於風火輪、可動人偶和遊戲類銷量增長的推動。

其中,風火輪品牌2024年總銷售額實現15.75億美元(約合人民幣114.5億元),已超過芭比娃娃,成為美泰2024年銷售額最多的品牌,並連續七年刷新收入紀錄。風火輪銷售的增長與美泰2024年推出的2季賽車動畫《風火輪競速賽》的熱播有一定關係,財報電話會上透露,《風火輪競速賽2》進入27國Netflix劇集榜的TOP 10。

可動人偶則主要依託於WWE系列和與 《我的世界》聯名產品的強勢表現;UNO 紙牌遊戲則創下品牌歷史最佳年度業績,並推動遊戲類產品實現兩位數的增長。

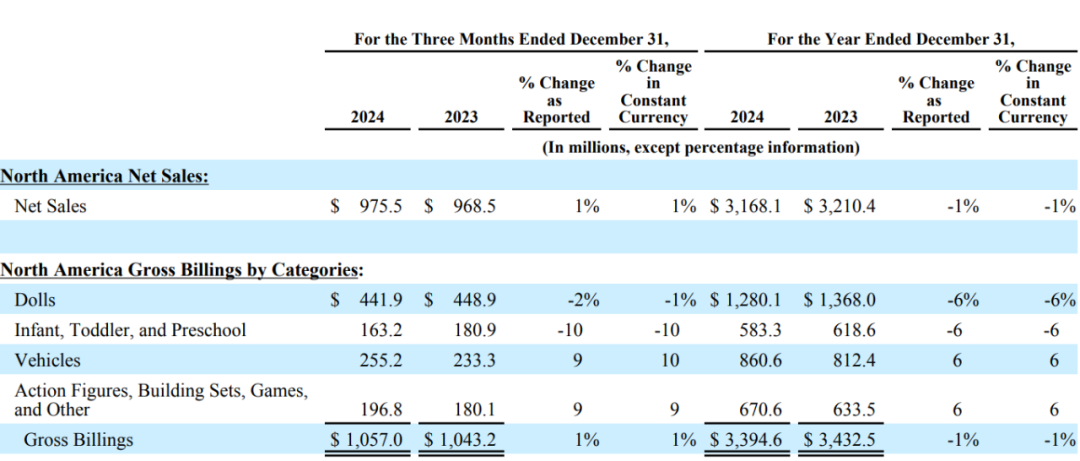

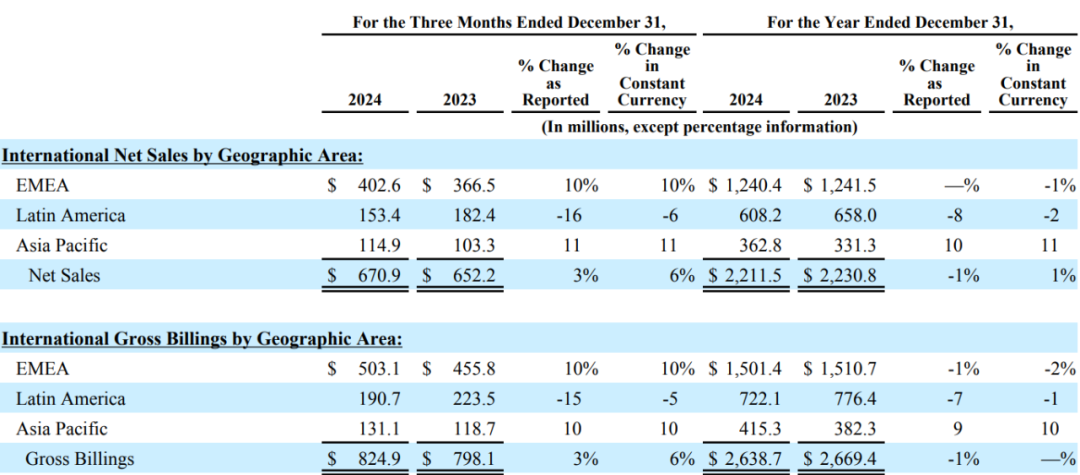

分地區來看,美泰在北美、拉美和EMEA(歐洲、中東與非洲)地區的收入均所有下降,不過降幅都不算高,僅在1%-2%之間。相反,按固定匯率計算,2024年美泰在亞太地區的收入大增了11%至3.63億美元,這主要是由澳大利亞兩位數增長推動的。

展望2025年,美泰預計全年將實現2-3%的增長。預計銷售增長的主要驅動因素包括風火輪和UNO紙牌推動的汽車和遊戲品類的增長;玩偶品類中,迪士尼《白雪公主》真人版和《魔法壞女巫2》的上映預計將推動相關玩偶的增長;可動人偶方面,除了WWE系列的全球擴張外,分別將於4月和7月上映的《我的世界》電影和《侏羅紀世界:重生》電影的授權產品預計將推動收入增長;面向嬰幼兒和學齡前兒童類產品則將由費雪旗下木質玩具產品線Fisher-Price Wood的全球推廣所驅動。

在娛樂業務方面,美泰在財報電話會上也透露了許多,包括2部正在製作的電影以及14部推進中的電影項目。其中,《宇宙大師》全球院線定檔2026年6月5日,並於本月在倫敦開機,《風火輪》真人電影也已獲製作許可並進入拍攝階段,其他已宣佈啓動的項目還有《精靈高中》《巴布工程師》《巴尼和朋友們》等等。

劇集方面,則包括即將在Netflix上推出的《風火輪競速賽3》以及全新的《芭比》動畫、《托馬斯和朋友們》、《波利口袋》及《巴尼的世界》等等。數字遊戲方面,美泰還與網易成立了合資企業Mattel163,並開了一款紙牌出手遊《UNO一起優諾》,2024年該公司實現了兩位數的增長,總銷售額突破了2億美元。美泰還表示,未來還將圍繞旗下芭比娃娃、風火輪等IP繼續打造遊戲品牌,並計劃在2026年推出第一款自主發行的數字遊戲。

此外,和孩之寶一樣,為了應對關稅衝擊,美泰同樣也將推動供應鏈的多元化。在其財報電話會議中,美泰首席財務官Anthony DiSilvestro表示,目前美泰正從全球7個國家採購產品,包括中國、印度尼西亞、泰國、馬來西亞和墨西哥等。目前,中國的產量佔到全球的50%,但2025年美泰計劃將這一比例降至40%以下。而到2027年,美泰表示將沒有一個國家佔美泰產品全球總產量的25% 以上,或佔美國銷售額的一半左右。

實際上,2024年美泰便關閉了在中國的一家一級供應商工廠——佛山中美玩具廠,並表示這是其 「優化盈利增長計劃」 的一部分。據悉,該工廠的關閉將為美泰節省成本約210萬美元。近期,又有消息表示,美泰位於佛山市的南海美泰精密壓鑄有限公司也將關閉,且同上一家公司一樣,全部產品生產線都將遷移至越南。