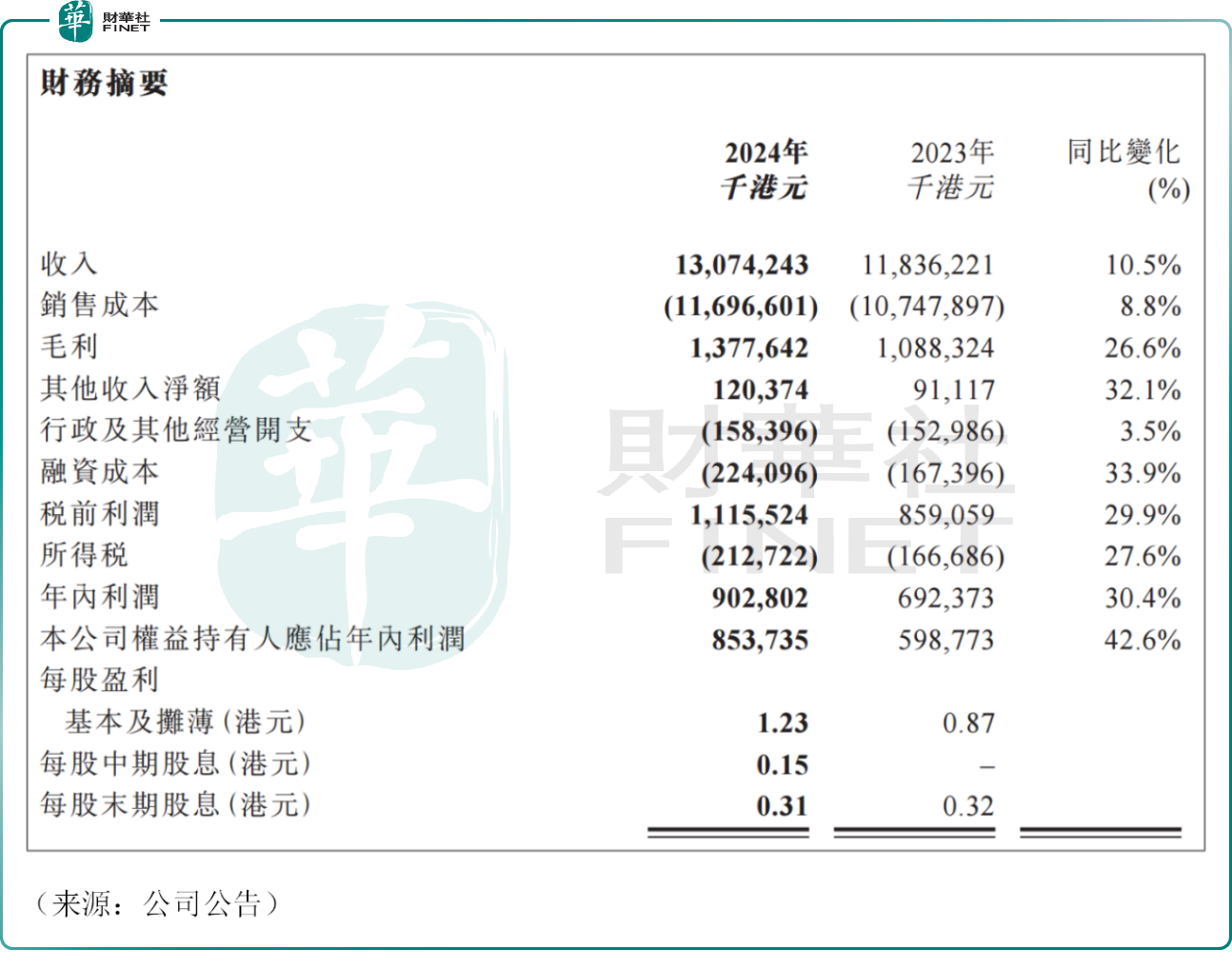

昨日,港股的中煙香港(06055.HK)也發布最新業績。公告顯示,公司去年實現收入約130.74億港元,按年增長10.5%。

公司的收入來源分為進口和出口,進口業務是從世界各地的原產國或地區採購菸葉類產品,並向母公司出售,在公司營收結構中,該業務堪稱中流砥柱,去年公司該業務實現營收82.54億港元,佔比超過63%,且相比上一年度小幅增長。

公司的出口業務包括:1)向海外捲菸生產企業出售菸葉類產品,2)捲菸出口業務,3)向全球零售商和批發商出售新型菸草製品,以及4)巴西經營業務。其中,多項業務在去年表現不俗,錄得較大幅度增長。

公告顯示,中煙香港去年實現歸母淨利潤約8.54億港元,按年大幅增長42.6%。近年來公司盈利一步一個台階,發展穩健。

業績公布之餘,中煙香港還宣佈每股末期股息0.31港元,連同此前已派發的中期股息0.15港元,全年股息合計每股0.46港元,相比上一年度大幅上漲,公司作為根正苗紅的中字頭企業,一直保持派息傳統依舊,回饋股東的意識到位。

然而,3月7日,中煙香港股價重挫9.14%,報24.85港元/股,市值171.88億港元,令不少投資者大跌眼鏡。

有市場人士認為,中煙香港此前發布盈喜公告,業績表現或在市場預期之內,2024年上半年至今,公司股價累計漲幅約為200%,動態市盈率已在20倍以上,價值重估基本完成,本次業績公告或引發部分資金落袋為安。

此外,近期科技股估值擡升,雲計算、AI概念股頗受追捧,或也進一步導致部分機構有移倉傾向。

雖然股價重挫,但不少機構仍表示看好公司前景。

中金髮表研究報告指出,中煙香港去年純利超預期,看好菸草韌性需求下,公司作為中煙獨家資本市場運作及國際業務拓展平台的稀缺價值,以及中長期「內生+外延」協同並進走勢。考慮捲菸出口等業務盈利能力趨於改善,該行上調公司目標價至31.5港元。這距離當前股價仍有較大上行空間。

華安證券指出,從安全邊際來看,公司菸葉進出口業務為特許經營權下的基本盤,商業模式決定盈利能力穩定,現金流優秀,捲菸及新型菸草出口提供新增長點,伴隨全球菸草市場持續穩定增長和公司份額提升,公司業績有望持續穩定增長。

該行認為,從遠期空間看,中煙香港承載中煙海外業務的戰略重任,公司將逐步集中和整合中煙的各類海外資源,成為全球菸草行業更具競爭力的市場參與者。

另有基金經理表示,中煙香港相當於中國菸草總公司的「買辦」平台公司,其壟斷性的競爭地位可保證其業績的持續性,目前公司仍具備一定的估值優勢,屬於典型的業績有保障,亦有想象空間的公司。