文|子彈財經

2016年,相互保險社在我國正式啓航。

當年6月,原中國保監會正式批准衆惠財產相互保險社、匯友財產相互保險社、信美人壽相互保險社(以下簡稱:信美人壽)獲批籌建,開啓了新的實踐探索。

截至目前,我國已擁有5家持牌相互保險機構,其餘兩家為陽光農業相互保險公司、中國漁業互助保險社。作為一種國際傳統、主流的保險組織形式,相互保險所有會員不僅是消費者,同時也是企業的所有者之一。

在5家中,信美人壽是唯一的相互制壽險機構,又因出資人包括螞蟻集團、天弘基金、湯臣倍健等多家知名企業,因此自誕生起便備受業界關注。

背靠大樹好乘涼,信美人壽成立僅三年成功扭虧為盈。

但「小而美」或許也是一把雙刃劍,成立多年信美人壽保費收入未能邁上百億台階,多年來盈利處於微利狀態。

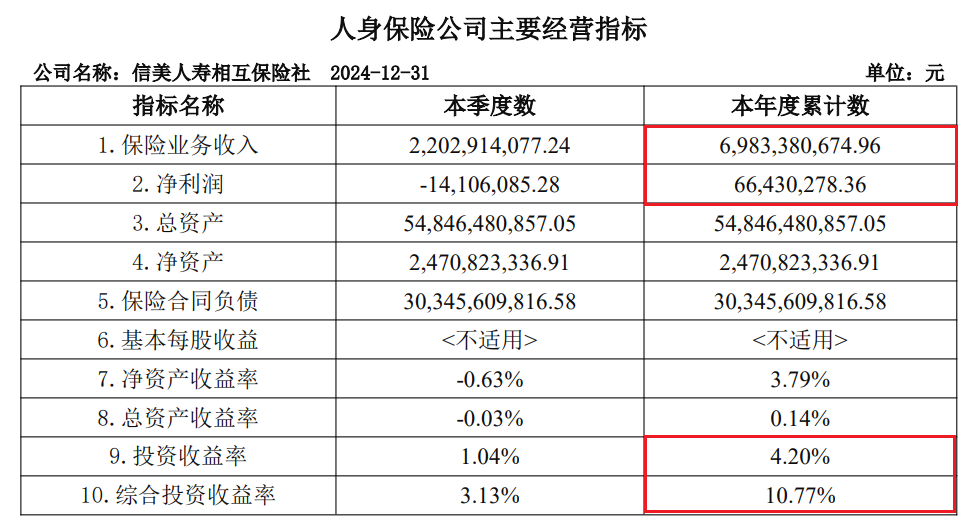

信美人壽發布的2024年四季度償付能力報告顯示,2024年該社全年淨利潤為0.66億元,按年增長15.61%;實現保險業務收入69.83億元,按年下降超20%。

此外,值得關注的是,近日信美人壽3.25億元增資獲批。隨着神祕出資人的加入,信美人壽能否迎來業績上的大跨越?

增利未增收,保費下降23%

壽險行業素有「七虧八盈」一說,即新成立的壽險公司通常會經歷七年虧損期,第八年開始盈利,但在2017年5月成立的信美人壽,成立僅三年便實現盈利。

這要歸功於獨特的相互制模式,作為相互制保險公司,沒有股東只有出資人,不追求股東利潤最大化,運營成本相對較低。

2024年第四季度償付能力報告顯示,信美人壽2024年全年淨利潤為0.66億元,按年增長15.61%。

圖 / 2024年第四季度償付能力報告

從經營指標來看,此次淨利潤增長主要得益於投資端的出色表現。2024年度信美人壽累計投資收益率達到4.20%,綜合投資收益率達10.77%,較2023年兩大指標均有大幅增長。

但保費方面,信美人壽表現遠不及淨利潤。四季度償付能力顯示,2024年全年實現保險業務收入69.83億元,按年下降23.13%。

此次保費收入的下滑,在信美人壽成立以來尚屬首次。對此,信美人壽方面對「界面新聞·子彈財經」表示:「為確保我社長期穩健發展,2024年我社根據戰略發展規劃,主動進行業務結構調整,對新單業務規模和增速進行了主動控制;另一方面,主要受‘報行合一’政策影響,新單原保費出現較一定幅度下滑。」

在過去7年發展歷程中,信美人壽的保費呈現波動上揚態勢。

2017年至2023年,保險業務收入分別為4.74億元、5.39億元、20.11億元、33.79億元、65.25億元、67.10億元及90.84億元。保費增速方面,2019年該社增速高達273.10%,2022年增速較少為2.84%,2023年回升至35.38%。

盈利方面,信美人壽自2020年便實現盈利。2021年盈利達到2.14億元的高峯,但此後盈利水平開始出現縮水,迴歸微利狀態,2022年及2023年分別為0.42億元、0.57億元。

「界面新聞·子彈財經」注意到,從營業支出項來看,近年來信美人壽的退保金、提取保險責任準備金大幅上漲。2022年及2023年,信美人壽退保金分別為2.03億元、3.17億元,提取保險責任準備金分別為53.94億元、79.84億元。

償付能力方面,信美人壽2024年四季度綜合償付能力充足率為180.23%,較上季度下降14.27%,核心償付能力充足率為127.03%,較上季度下降0.86%。

據國家金融監督管理總局網站消息,2024年四季度末,保險業綜合償付能力充足率為199.4%,核心償付能力充足率為139.1%。以此標準衡量,信美人壽償付能力略低於行業標準,且公司預測2025年一季度償付能力將會繼續下滑。

圖 / 2024年第四季度償付能力報告

而需要注意的是,相互保險公司主要依賴股東出資和保單持有人的資金,孖展渠道相對有限。由於特殊的股權結構,傳統的銀行貸款和債券發行等孖展方式並不適用,這使得相互保險公司在孖展上面臨更多挑戰 。

「神祕」出資人入局,官方回應:不派駐高管

「界面新聞·子彈財經」注意到,近年來信美人壽的償付能力指標承壓。

2024年一季度,其綜合償付能力充足率為159.97%,核心償付能力充足率僅為84.88%。2024年二季度,其對持有至到期投資覈算的債券全部重分類至可供出售金孖展產。

這一操作導致償付能力有了大幅提升。相比於保險公司傳統的發債、增資等補血手段而言,類似方式僅為「緩兵之計」,不能從根本上補充償付能力率。

加之相互保險公司發債等孖展方式的受限,增資成為必然選擇。

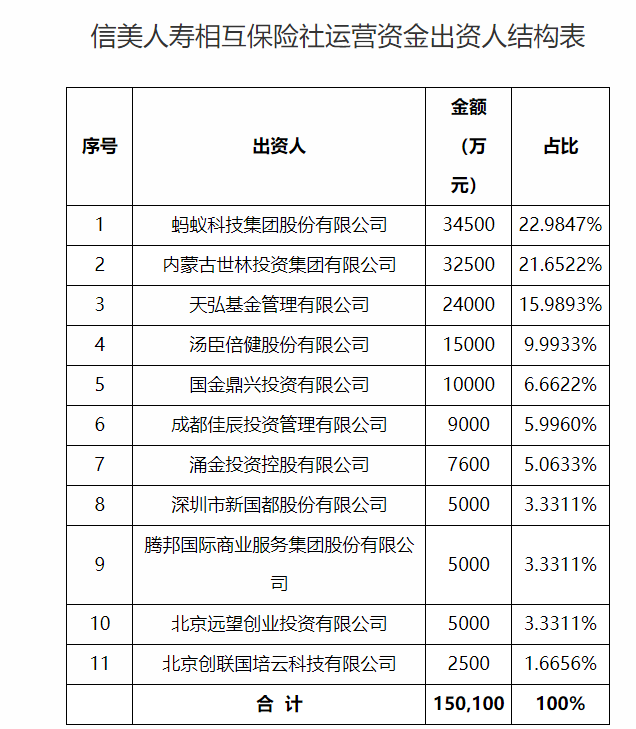

官網信息顯示,信美人壽由螞蟻集團、天弘基金、湧金集團、湯臣倍健等10家企業共同出資創建。出資人陣容可謂星光熠熠,在互聯網、金融、健康等領域頗具實力。

但在今年,信美人壽迎來了一位低調的出資人。

2025年2月,國家金融監管總局發布公告稱,信美人壽獲批增資3.25億元,新引入的出資人為內蒙古世林投資集團有限公司,出資佔比為21.65%,目前為該社第二大出資人。

「界面新聞·子彈財經」發現,世林投資集團公開可查的信息非常有限。

天眼查顯示,世林投資集團有限公司成立於2010年01月,註冊地位於內蒙古自治區鄂爾多斯市。該公司經營範圍包括對礦產、房地產、建築業、交通業、煤炭業、公路、橋樑建設、餐飲、醫藥、工業、商業、生態旅遊業、能源開發、農業開發行業及項目的投資等。

![]()

圖 / 天眼查

該公司由其法定代表人、執行董事兼經理尤世林100%控股,註冊資本4億元。天眼查同時顯示,2023年世林投資集團的參保員工僅為6人。略顯神祕的新出資人,與信美人壽過往出資人中的知名企業形成鮮明對比。

對此,信美人壽方面對「界面新聞·子彈財經」表示:「引進多元化的出資人有利於信美穩定、健康、長遠的發展。世林集團是我社會員企業,也是一家投資型企業,認同信美相互制理念。」

通常來說,增資將對保險公司的治理產生一定影響。對此,信美人壽方面回應稱,「預計世林集團將提名一名董事進入董事會,一名會員代表進入會員代表大會,不派駐高管。」

「界面新聞·子彈財經」還注意到,由於原投資方螞蟻集團與天弘基金未參與此次增資,其出資比例被稀釋。螞蟻集團的出資佔比從29.34%降至22.98%,天弘基金的出資佔比降至15.99%,退居第三。

圖 / 國家金融監管局官網

對此,信美人壽解釋稱,根據《保險公司股權管理辦法》規定,單一出資人(含關聯方)的出資比例不得超過三分之一,增資前,螞蟻和天弘的出資比例合計約49%,本次增資後,兩者合計約為38%。因此,螞蟻集團未增資。

事實上,儘管信美人壽出資人中知名企業頗多,但過去的7年裏,該社僅有過一次增資。

信美人壽初始運營資金為10億元。2021年3月,信美人壽首次提出增資計劃,擬增資7.65億元。其中「新浪系」旗下的微夢創科計劃出資5.1億元,湧金投資擬出資2億元,湯臣倍健擬出資0.55億元。

但2021年12月,該增資方案發生了重大調整,增資金額大幅縮水至1.76億元。其中微夢創科退出,湧金投資的出資額從2億元降至0.76億元,湯臣倍健的出資額則從0.55億元增加至1億元。

2024年下半年,信美人壽再次迎來增資契機。2024年9月,信美人壽發布公告擬新增內蒙古世林投資集團有限公司為運營資金提供人,提供新增運營資金3.25億元。

而今,這筆增資塵埃落定,資本實力的增強有助於提升該社的償付能力,為業務拓展和產品研發提供更堅實的資金後盾。

創新向左,合規向右,數智化持續升級

過去7年來,信美人壽在發展過程中不斷嘗試創新,試圖走出一條具有自身特色的發展道路。不過在創新的過程中,信美人壽也因一些激進的創新策略而受到處罰。

最為業內所熟知的是,信美人壽成立初期與螞蟻金服牽手合作,於2018年10月上線一款名為「相互保」的大病互助計劃。

該產品上線後引起了用戶的廣泛關注,但風光僅維持一個月。由於產品存在宣傳誤導問題並偏離了保險本質,被監管要求整改「變身」,信美人壽退出。

2019年4月,信美人壽因「相互保」業務受到銀保監會的行政處罰,合計被處以罰款65萬元,兩位相關負責人也被警告罰款。

2024年2月,國家金融監管總局人身保險監管司發布的《關於2023年度人身保險產品情況的通報》,包含信美人壽在內的15家公司因產品問題被通報批評。

其中,信美人壽報備的產品在材料報送以及條款表述上違反「負面清單」及歷次產品通報中已列明的問題。該社報送的3款非費改萬能型產品,提交不屬於此類產品應報送的費改產品信息表。

作為一家初創的新型保險機構,信美人壽創新勇氣可嘉,但創新與合規、盈利之間如何平衡也對保險公司提出考驗。

近年來,一衆保險公司加快「保險+科技」改革步伐,藉助新興科技力量,以期向高質量發展轉型。「界面新聞·子彈財經」注意到,信美人壽依託於螞蟻系基因,在發展中尤為強調數字化路徑探索,將「數字信美」作為重要標籤。

圖 / 信美人壽官網

在經歷數字化1.0階段全景在線化,2.0階段實時數據化後,2022年以來則重點構建數據模型、數據治理體系、智能分析系統、知識庫系統及開放式系統架構等。

但保險業的數字化所需研發投入非常大,科技人才需求也不斷提升。而信美人壽方面,當前保費收入下滑,2022年至2024年這三年裏盈利均不足1億元,在這個前提下能否保持持續投入,值得業內關注。

對此,信美人壽方面對「界面新聞·子彈財經」稱:「儘管2024年淨利潤為0.66億元,但公司通過優化業務結構、降本增效、生態合作和數據驅動的精細化管理,實現了高質量發展。研發投入和盈利之間不是平衡關係,通過數智化持續升級,可為公司創造更多的盈利空間和盈利可能性。」

不過,當前無論是大型還是中小型保險公司,紛紛在「保險+科技」賽道展開戰略佈局,市場競爭壓力顯著增大。信美人壽能否依靠「保險+科技」突破業務現狀?世林投資集團的入局又將帶來哪些改變?我們將持續關注。