近期,比亞迪吸引了不少眼球。先是2月份的汽車銷量數據出爐,比亞迪的總銷量按年增長了164%,領先一衆車企;後又在港股市場完成56億美元的閃電配售,為近10年來汽車行業規模最大股權再孖展項目。

與此同時,一家比亞迪產業鏈的公司正在尋求港股上市。

格隆匯新股獲悉,河北海偉電子新材料科技股份有限公司(簡稱:海偉電子)於2月26日遞表港交所,保薦人是中金公司。

在尋求港股上市之前,海偉電子曾向A股發起過沖擊。

2023年3月23日,海偉電子啓動了A股IPO輔導,保薦人也是中金公司。不過,隨着業務的發展,公司希望增擴大國際影響力、拓展海外募資平台,於是決定轉戰港股上市,並於2025年1月15日終止了A股輔導協議。

海偉電子主要生產用於薄膜電容器的電容器薄膜產品,應用領域包括新能源汽車、新能源電力系統、工業設備及家用電器等。

公司目前在國內電容器基膜市場佔據龍頭地位,同時還在實施擴產計劃,經營戰略比較進取;此外,比亞迪作作為公司的二股東,也是公司的重要客戶。

但是也可以看到,在下游客戶的壓力下,2023年公司對主要產品的價格進行了較大幅度的下調,可見在產業鏈當中的話語權並不高。

那麼公司經營情況如何,未來能否成功登陸資本市場?接下來透過港股招股書來一探究竟。

1

專注做電容器薄膜,比亞迪既是股東又是客戶

海偉電子是一家電容器薄膜製造商,總部位於河北省衡水市。

公司的歷史可以追溯至2006年9月,其前身海偉有限由創始人宋文蘭家族設立,2023年1月,轉制為股份有限公司。

截至2025年2月17日,宋文蘭能夠控制公司股東大會上合計約77.12%的表決權,任公司董事長兼執行董事。

宋文蘭今年45歲,2013年1月通過遠程學習畢業於大連理工大學,主修商業與企業管理。

他在電容器薄膜行業擁有約20年的從業經驗。除在海偉電子任職外,他還於2013年6月至2024年9月期間擔任海偉石化有限公司的總經理,並於1999年6月至2022年11月期間擔任海偉交通的總經理。

海偉電子的外部孖展主要集中在2023年,比亞迪、宜賓綠能、陽光電源均參與了投資。本次發行前,比亞迪持股4.9%,是公司的第二大股東。

在2023年10月的B輪孖展中,公司投後估值為23.23億元。

海偉電子的電容器薄膜產品主要包括:電容器基膜、金屬化膜,這些產品都是薄膜電容器的關鍵組成部分。

根據灼識諮詢的資料,以2023年的電容器基膜銷量計,海偉電子是中國最大的電容器薄膜製造商。

電容器基膜產品,來源:招股書

薄膜電容器的終端應用場景廣泛,包括新能源汽車、新能源電力系統、工業設備及家用電器等。

以新能源汽車為例,薄膜電容器主要用作電子控制單元(ECU)、車載信息娛樂系統、照明系統等汽車電子設備的電源。

同時,電容器可以減輕動力電池的負擔,特別是在高功率需求和頻繁充放電的場景中。通過與電池組成混合儲能系統(Hybrid Energy Storage System, HESS),電容器可以延長電池壽命。

2023年之前,海偉電子的主要產品是電容器基膜。2022年12月31日,公司收購了金屬化膜生產商寧國海偉51%的股權,於是從2023年開始新增了金屬化膜業務。

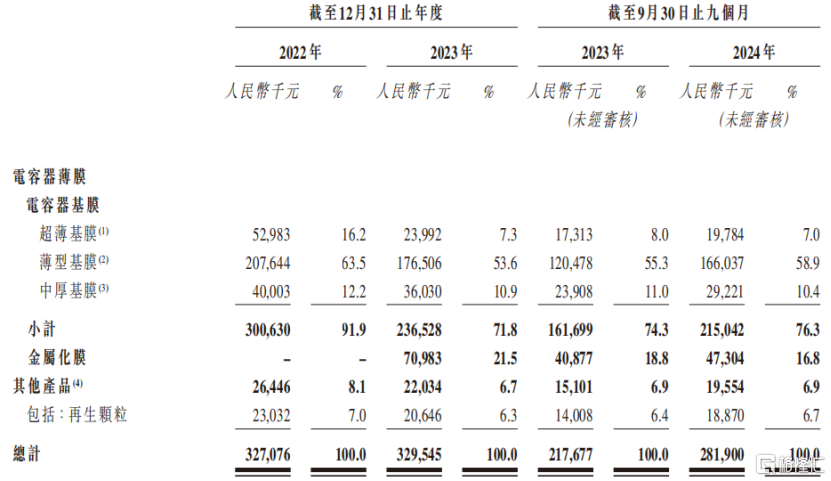

從收入構成來看,電容器基膜的收入在2022年佔到公司總收入的91.9%,不過,2024年1-9月這一比重降至76.3%。其中其中厚度在4.0微米至6.9微米之間的薄型基膜是公司的核心產品。

金屬化膜是由電容器基膜生產而來,電容器基膜在用於薄膜電容器之前,其薄膜一側通常會被塗覆上一層金屬層,使其變成金屬化膜,用來充當薄膜電容器的電極。

2022年之前,公司沒有金屬化膜相關的產品,2024年1-9月,金屬化膜的收入佔公司總收入的比重為16.8%。

營收按產品劃分;來源:招股書

截至2023年年底,海偉電子的電容器基膜的產能為1.23萬噸,金屬化膜的產能為1260噸。

海偉電子計劃,到2027年,電容器基膜的年產能將增加1.6萬噸,較截至2024年年化產能1.5萬噸增長106.9%。

2

2023年主要產品的價格下降,導致淨利潤下降

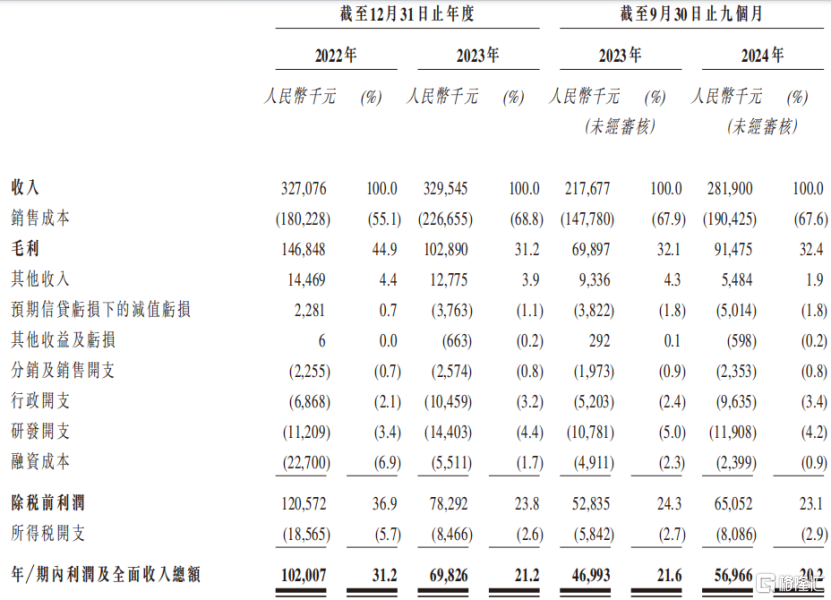

通過整合寧國海偉的金屬化膜業務,報告期內海偉電子的總收入有所增長。

2022年、2023年及2024年1-9月,公司的收入分別為3.27億元、3.3億元、2.82億元。

同期淨利潤分別為1.02億元、6982.6萬元、5696.6萬元。

公司主要財務數據;來源:東方財富

儘管公司的總收入在金屬基膜的拉動下有所增長,但是2023年淨利潤卻按年下降了31.54%,主要是電容器基膜產品的收入下滑所致。

2022年至2023年,電容器基膜的收入由3.01億元降至2.37億元,按年減少21.3%,收入下降的原因在於:

1、銷量下降。公司暫停運營日趨老化的首條生產線以進行技術升級,令整體產能減少,以及部分電容器基膜銷售給寧國海偉,用於金屬化膜的生產,導致總體銷量下降;

2、平均售價下降。2023年,在客戶的要求下,公司電容器基膜的平均售價有所下調;以超薄基膜為例,2022年的單價為5.34萬元/噸,2023年為4.08萬元/噸,按年下降了23.4% 。

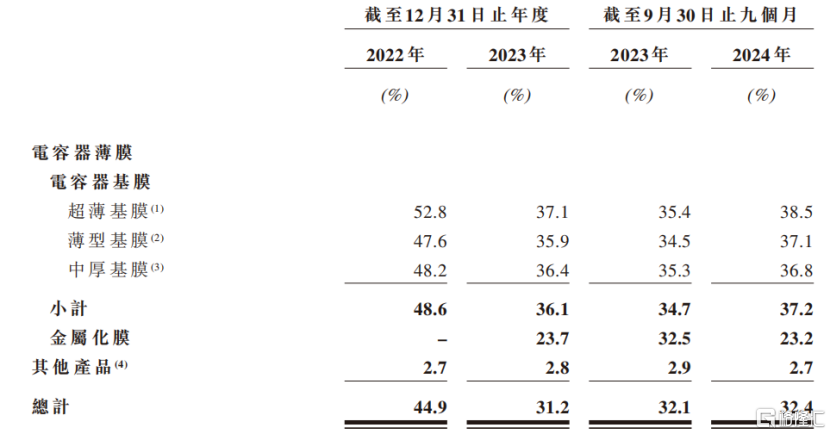

由此,也導致海偉電子的整體毛利率由2022年的44.9%降至2023年的31.2%,2024年小幅回升至32.4%,略高於同行業30%的平均毛利率。

主要產品毛利率情況,來源:招股書

此外,公司的毛利率還受到原材料價格變動的影響。

電容器基膜的關鍵原材料為電工級聚丙烯。報告期內,電工級聚丙烯分別佔原材料成本的70.0%以上。

近年來,電工級聚丙烯的價格有所波動。聚丙烯的原材料是原油,由於俄烏衝突,原油價格於2022年大幅上漲,隨後,原油價格下跌並保持相對穩定。由此也導致,電工級聚丙烯的價格經歷了先升後降。

報告期內,海偉電子向五大供應商的採購額佔到70%以上,其中向最大供應商的採購額佔到40%以上,供應商比較集中。

此外,公司電工級聚丙烯的供應商位於海外,地緣政治和貿易緊張局勢可能會對公司的供應鏈產生不利影響。

報告期內,海偉電子共為217家客戶提供產品,主要客戶包括法拉電子及比亞迪等。

值得注意的是,截至2022年及2023年12月31日及2024年9月30日,公司應收賬款分別為2.59億元、2.79億元和3.03億元,平均應收賬款周轉天數分別為105.9天、136.7天和124.9天。

據招股書,海偉電子通常向符合條件的客戶授予最多兩個月的賬期,這一回款周期明顯超過了公司的規定。

3

受益於新能源汽車的發展,薄膜電容器行業增速較快

電容器是電氣產品中不可或缺的元件,具備能量儲存、濾波和平滑、信號耦合和解耦、諧振和頻率調諧、功率因數校正以及脈衝功率應用等多種功能。

兩個相互靠近的導體,中間夾一層不導電的絕緣介質,這就構成了電容器。當電容器的兩個極板之間加上電壓時,電容器就會儲存電荷。

電容器可進一步分類為陶瓷電容器、鋁電解電容器及薄膜電容器。

其中,薄膜電容器是以塑料薄膜作為介電質的電容器,具有多種優勢,包括卓越的耐電壓性、更好的高頻穩定性及更長的使用壽命等。

因此,薄膜電容器正逐漸取代鋁電解電容器,市場份額在不斷上升,由2018年的8.4%增至2023年的13.4%。

在薄膜電容器的成本構成中,電容器薄膜是最大的一項支出,佔總生產成本的39%,約佔原材料成本的60%。

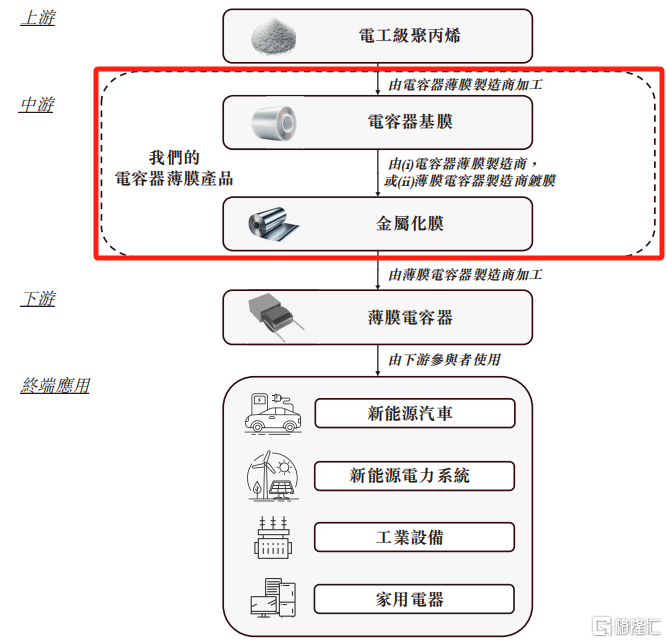

海偉電子生產的電容器薄膜產品,主要應用於新能源汽車、新能源電力系統、工業設備及家用電器等行業,處於產業鏈的中游環節。

電容器薄膜產業鏈,來源:招股書

從需求端而言,新能源汽車以及新能源電力系統行業的快速發展給公司帶來重大機遇。

從市場規模來看,全球電容器基膜市場的規模由2018年的人民幣34億元增至2023年的人民幣59億元,年複合增長率為11.5%。預計全球電容器基膜市場的規模將在2029年達到人民幣138億元。

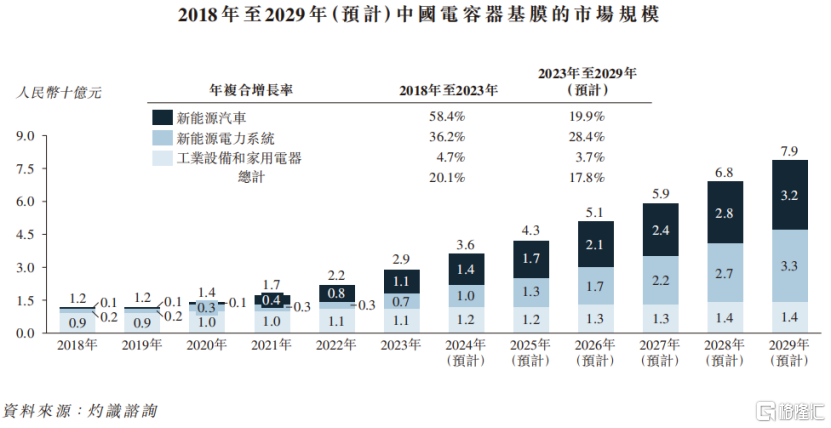

中國電容器基膜市場的規模由2018年的人民幣12億元增至2023年的人民幣29億元,年複合增長率為20.1%,預計到2029年將達到人民幣79億元,年複合增長率為17.8%。

從競爭格局而言,2023年,按電容器基膜銷量計,包括海偉電子在內的前五家公司佔據59.6%的市場份額,招股書中預計這一數字比例未來還會上升。

以電容器基膜的銷量計算,海偉電子是中國市場最大的電容器薄膜提供商,2023年的銷量達到1.3萬噸,佔13.6%的市場份額。

未來,公司能否通過規模效應為客戶提供更具性價比的產品,持續綁定大客戶,實現業績的穩步增長,格隆匯將持續保持關注。