昨日,拼多多發布了四季報,至此,電商三巨頭的成績單悉數公布。

雖然四季度業績表現不一,但三巨頭股價在財報當日齊刷刷下跌,其中,拼多多大跌14.17%、京東大跌11.28、阿里巴巴跌0.65%。

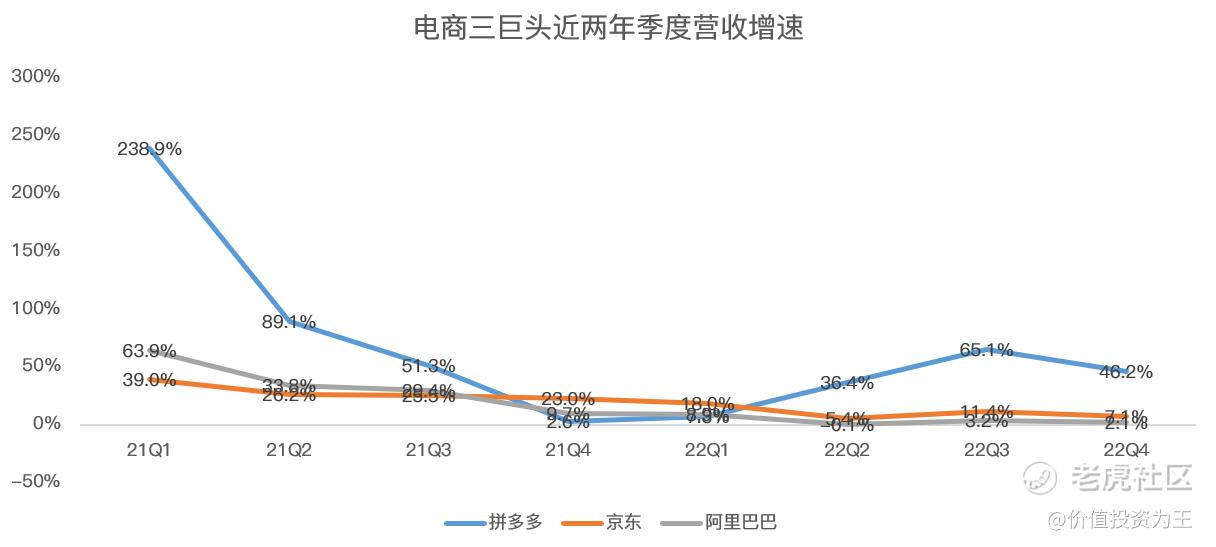

股價走勢是四季報最佳註解,從核心數據來看,除阿里巴巴營收略超市場預期外,京東和拼多多皆不及預期:

雖然拼多多大幅低於預期,但論成長性和盈利能力,拼多多成全村的希望!

具體來看,拼多多Q4營收398.2億人民幣,按年大增46.2%,遠高於阿里巴巴的2.1%和京東7.1%的增速:

從成長性來看,阿里巴巴的沒落始於2021年四季度,單季營收增速從30%回落至個位數。京東的衰敗則始於2022年二季度,營收增速從23%下滑至個位數。

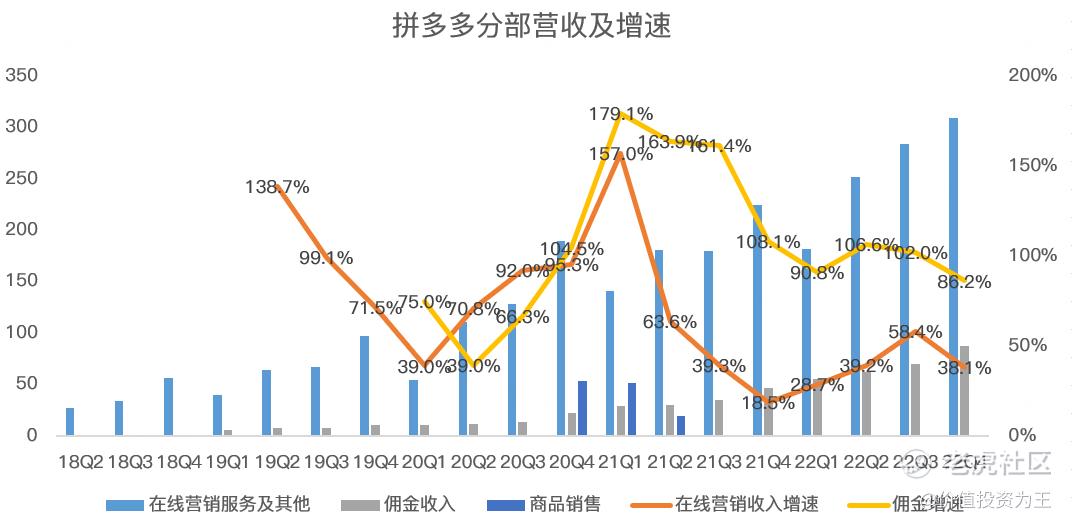

拼多多在21年末和22年初有過低增長,但主要是自營商品業務波動帶來,核心主業仍保持了高速增長:

是否有自營商品是拼多多區別於另外2家電商巨頭的主要特徵,反之,京東以自營為主,第三方商家為輔,而阿里巴巴則以第三方為主,自營為輔。

自營業務做大規模並不難,但極難盈利,屬於電商中重資產模式,費力不討好。

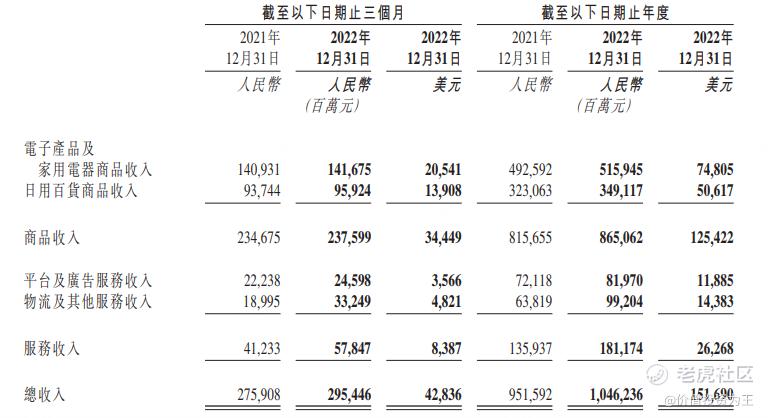

如果仔細查看京東和阿里巴巴的詳細業務構成,則這兩家核心業務更加慘不忍睹,如京東四季度商品收入2375.99億,按年增長1.2%,遠低於7.1%的整體增速:

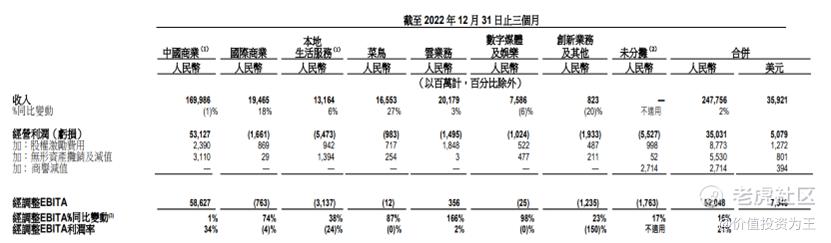

阿里巴巴的收入構成更為複雜,但中國商業是其核心,該業務主要為電商,去年四季度的營收為1699.86億,按年下滑1%:

將中國商業繼續細分,其中客戶管理收入按年下降9%,主要由於消費需求減少、競爭持續,以及因內地新冠肺炎疫情病例增加導致供應鏈和物流受到影響,引致淘寶和天貓的線上實物商品GMV(剔除未支付訂單)按年錄得中單位數下降。

中國零售商業的直營及其他收入為人民幣744.21億,按年增長10%,主要是由於盒馬和阿里健康的直營業務的收入增長所貢獻。其中,盒馬錄得雙位數的同店銷售增長,主要是配送和運營效率的提升,阿里健康增長迅速則主要是因為新冠疫情帶來醫療和保健需求大增。

顯然,如果不是自營業務發力,阿里巴巴電商收入將更加慘淡。

阿里巴巴和京東最核心的業務遭遇危機,這或許是京東在今年3月掀起百億補貼大戰的原因!

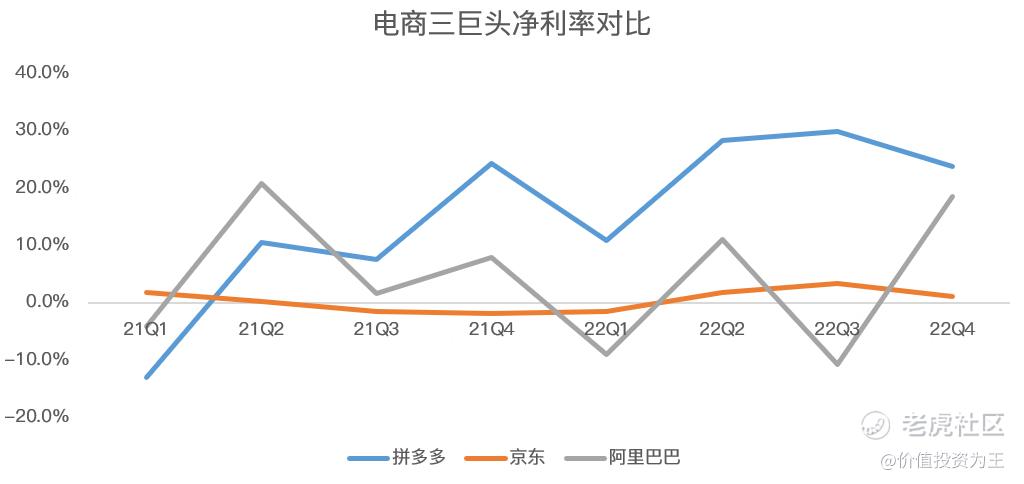

成長性上一馬當先,盈利能力更是無與倫比,前文說到,拼多多屬於輕資產運營,而京東自營完全屬於重資產,阿里巴巴兩者兼而有之,但更重要的是有阿里雲、本地生活、數字娛樂等雜七雜八的業務,因此,在盈利能力上,拼多多又贏了,其四季度的淨利率高達23.7%,遠高於京東的1.1%和阿里的18.5%:

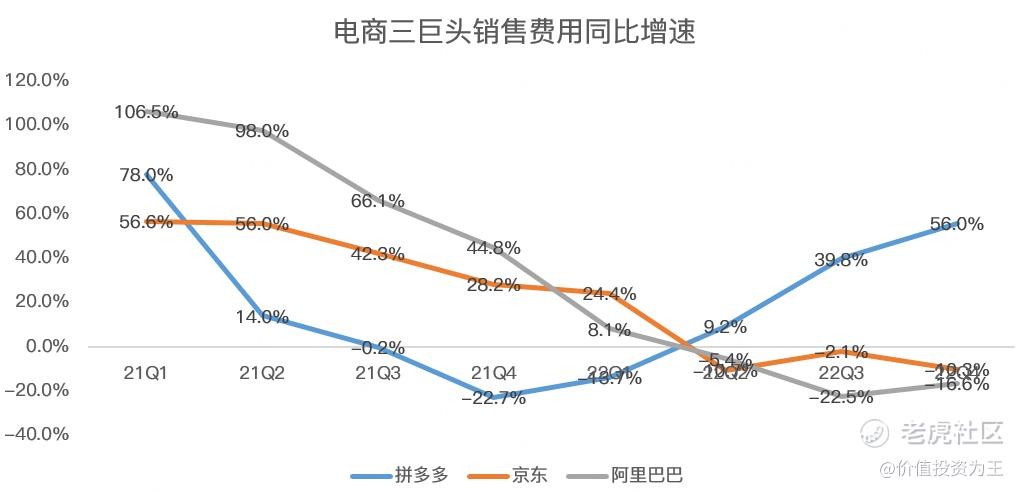

除了淨利率絕對數上的超越,盈利質量上拼多多也更勝一籌,衆所周知,互聯網公司在2022年業績不佳之後開啓瘋狂裁員和節省開支模式,反應到財務數據上,如銷售費用,京東和阿里巴巴四季度按年增速分別為-10.3%和-16.6%,而拼多多四季度營銷費用按年大增56%:

簡單來說,京東和阿里巴巴的利潤增長主要來自節衣縮食,而拼多多則依然保持了擴張態勢,淨利潤的含金量更高!

再來看海外擴張,拼多多海外版TEMU去年9月登陸美國後,經常霸榜App Store,風頭遠超亞馬遜和Shein。

今年3月13日,TEMU正式登陸澳大利亞。

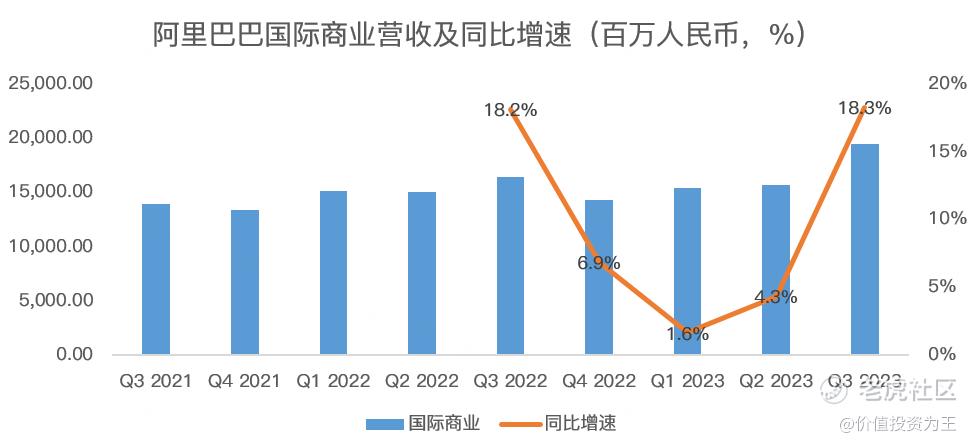

京東在海外擴張上幾乎毫無建樹,阿里巴巴國際商業營收增速緩慢,若國內電商失速,恐很難拉動阿里這艘鉅艦:

對比完財務數據,不難發現,拼多多無論是成長性還是盈利能力,都已是電商股之光!

在2022年艱難的宏觀壞境之下,曾經被中產嗤之以鼻的五環外購物APP怎麼就完成了逆襲?

也許還是物美價廉在起作用。

拿iPhone14為例,拼多多有百億補貼助力之下,單品售價較京東自營、阿里巴巴蘋果官方旗艦店低數百元,早期消費者懷疑便宜沒好貨,萬一是翻新機則喫大虧,但經過百億補貼多年經營,質疑百億補貼賣假貨的人越來越少,反而越來越多的人覺得百億補貼真香!

拼多多在百億補貼上的成功可以從競爭對手京東也跟風推出百億補貼欄目即可看出。

今年2月,曾重倉阿里巴巴的知名投資人查理芒格曾說投資阿里是他犯過的最大錯誤之一,他忽略了阿里仍是該死的零售商。

正如芒格所言,一家零售商,無論是線下還是電商,能夠保持長青的只會是能夠提供物美價廉產品的商家,海外的Costco、國內的拼多多以及京東推出的百億補貼,無不都在驗證此邏輯,如果一家電商失去價格優勢,物流快一點、售後好一點,怕也是難以獲得消費者青睞,尤其是在宏觀經濟持續低迷的當下!