昨日,定製化芯片龍頭邁威爾科技公布2025財年四季報,對應截止今年2月1日的成績單。

與分析師預期相比,邁威爾四季報略超預期:

但是,邁威爾盤後股價暴跌15%: 邁威爾科技

問題出在了哪裏?

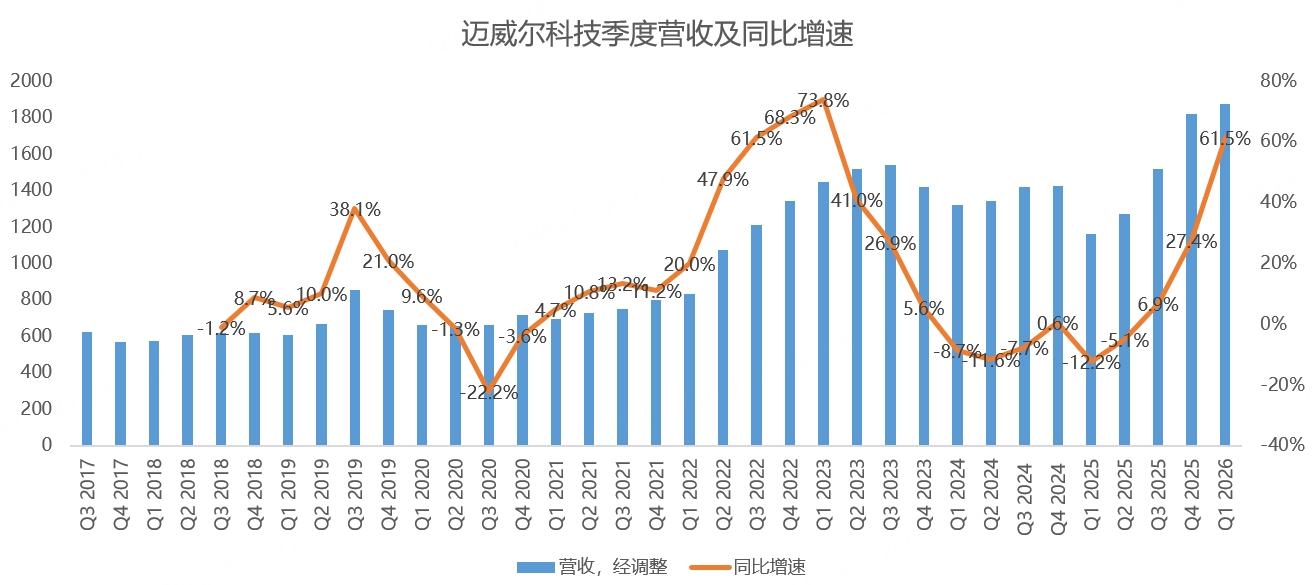

從四季度營收來看,當季斬獲18.17億美元,按年增長27.4%,略高於管理層給出的18億指引中值和分析師預期的18億:

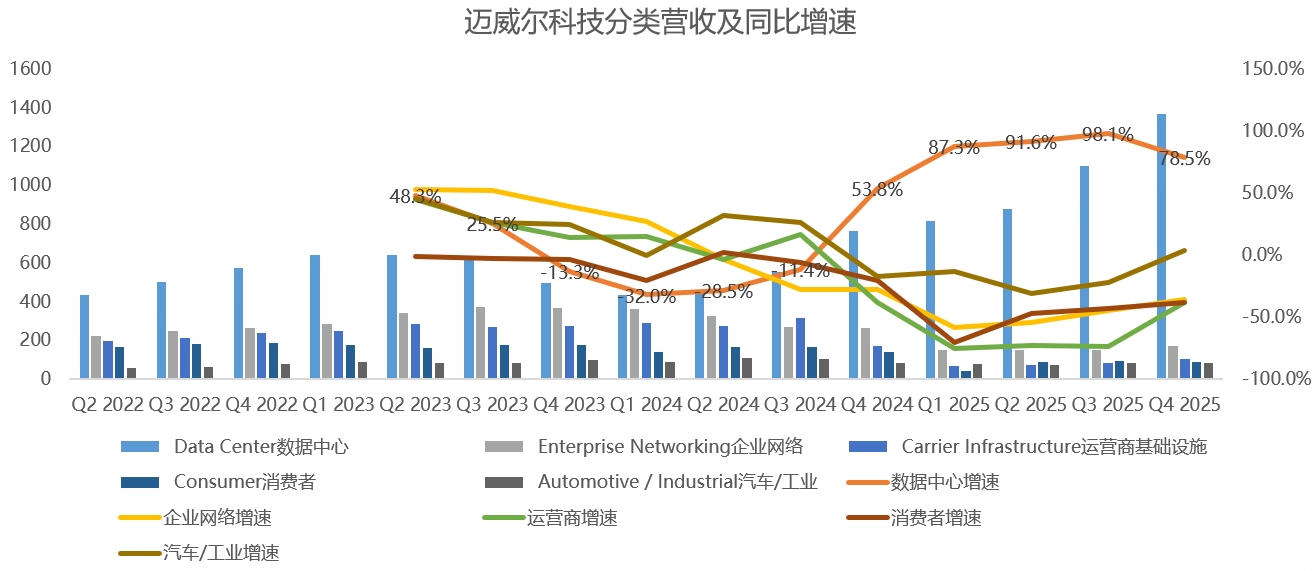

其中,四季度數據中心業務營收13.66億,按年增長78.5%,略超分析師預期的13.58億,佔總收入的比重達到75%。

除數據中心外,邁威爾還有企業網絡、運營商基礎設施、汽車工業及消費者業務,除企業網絡略低於分析師預期外,其他幾個業務都超過了預期,有復甦跡象。

由於除數據中心外的業務營收規模較小,增長或下滑並不會決定邁威爾的股價,因此,本篇內容將不做分析:

邁威爾的數據中心業務主要包括SSD控制器、高端以太網交換機(Innovium)及定製ASIC業務(亞馬遜AWS等定製化芯片),主要應用於雲服務器、邊緣計算等場景。

在數據中心業務中,DSP等光電產品貢獻了一半,另一半由AI收入組成,定製化ASIC芯片佔數據中心收入的比重約25%。

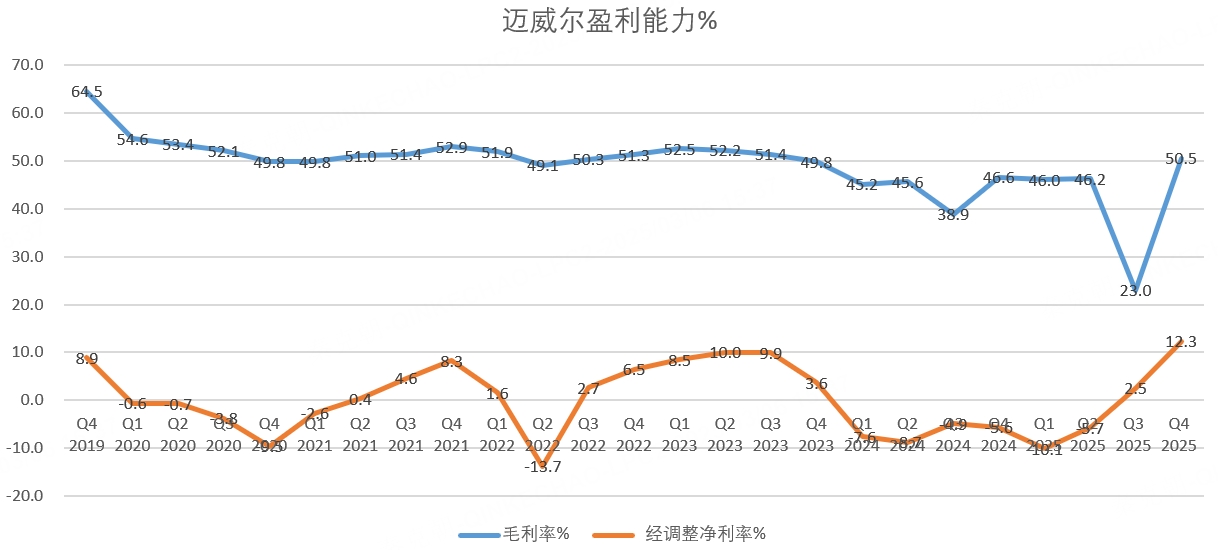

在數據中心營收佔比提升之下,邁威爾的盈利能力開始上升,25財年四季度的毛利率達到50.5%,高於管理層給出的50%指引:

值得興奮的是,邁威爾在25財年四季度盈利了,拿下2億的淨利潤。

展望26財年一季度,邁威爾預計總營收在18.75億左右,上下浮動5%,高於分析師預期的18.7億。預計一季度毛利率在50.5%。

管理層預期2026財年來自AI的收入將大幅超過25億,但未給出具體數值,市場預期在35億,令投資者有所失望。

對AI概念股抱有高期待不止是邁威爾,因此,稍有值得挑剔的地方,投資者都會擔憂是不是AI需求下滑了?是不是拐點要來了?

這也不怪投資者挑剔,畢竟邁威爾之前因為定製化芯片ASIC賺足了眼球,股價暴漲。

從估值上看,目前分析師預期2026財年的營收將達到81億,按年增長41%,遠期市銷率為9.6倍:

這個估值比之前的高點低了不少,但如果看市盈率,即使26財年的毛利率能達到60%,淨利潤估計也就在20億左右,市盈率在38倍。

這個估值顯然無法和便宜聯繫起來,而且,目前的定製化芯片市場同樣競爭激勵,主要是博通這個巨無霸存在,邁威爾壓力不小。

在業績會上,公司雖然表示定製化芯片在2027年將繼續增長,但說實話,2026財年都存在變數,2027年更遙遠,這個餅,市場並不買賬。

總結下來,邁威爾的暴跌主要來自市場的超高期待,在未能滿足投資者胃口的情況下,邁威爾較高的估值成為壓垮駱駝的最後一根稻草。

雖然邁威爾跌幅很大,但預計對其他芯片股的影響較小,一來,英偉達的遠期估值並不高,二來,台積電、阿斯麥等半導體公司處於壟斷地位,無論定製化芯片誰是贏家,都有利可圖。

最後,今晚博通將公布財報,關注能否挽回投資者信心。 博通