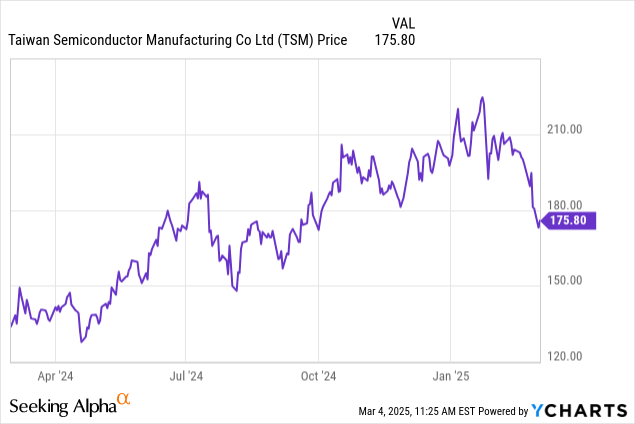

過去幾周,由於特朗普總統的關稅威脅引發的市場動盪對科技行業產生了廣泛影響,台積電(NYSE:TSM )的股價遭受重創。台積電是全球所有最先進處理器的支柱,在全球經濟和自由貿易中擁有既得利益,這讓投資者對未來感到擔憂。雖然短期內可能仍會波動,但台積電仍然是分析師會買入並永久持有的股票之一。

英偉達、蘋果、高通、AMD 等公司的所有旗艦產品都依賴台積電。雖然過去幾年人工智能熱潮帶來了好處,但這條護城河纔是台積電的真正價值。

自此以後,台積電繼續執行其戰略目標,並保持了市場主導地位,儘管該股表現掙扎,自 10 月以來已下跌約 10%。隨着市場波動加劇,短期恐慌情緒導致優質公司股價下跌,具有長期投資眼光的投資者應考慮入手或增持台積電。

讓我們首先快速回顧一下該公司1 月份發布的最新盈利結果:

營收為 269 億美元(按年增長 38.8%/按月增長 14.3%),每股收益為 2.24 美元(按年增長 57%/按月增長 15%),均超出普遍預期。

毛利率為58.7%(按年增長480個點子/按月增長100個點子),淨利潤率為43.2%。

第四季度產生了 81 億美元的自由現金流,使現金及等價物增至 649 億美元。

正如預期的那樣,台積電第四季度的業績顯示出了我們對這家半導體巨頭的很大期望。隨着人工智能基礎設施的建設,該公司的收入正在迅速增長,這些基礎設施用於運行訓練和推理工作負載,這需要該公司最先進的工藝節點上的最新技術。超大規模企業仍在資本支出上花費數百億美元,這維持了下游的高利潤率,即使對於像台積電這樣歷史上利潤率一直很低的合同製造商來說也是如此。在這樣的業務中,43% 的利潤率非常令人印象深刻,證明了該公司在擴大自身資本支出以滿足需求方面的執行力和耐心。

由於台積電的現金儲備不斷增加且股息支付率保持健康,其 2024 財年的自由現金流總額達到約 270 億美元,自由現金流產生能力繼續保持一流水平。

作為指導,預計第一季度收入約為 254 億美元,毛利率為 58%,營業利潤率為 47.5%,均處於中間水平。這意味着在保持利潤率的同時,營收按年增長 39.3%,展現了該公司一流的運營槓桿。季度按月數據略有收縮,但考慮到第一季度是該公司(和行業)最疲軟的季度,這也是意料之中的。

關於營業槓桿,台積電最近如此成功的部分原因是其主要競爭對手英特爾和三星的掙扎。英特爾的衰落為台積電成為尖端處理器製造的唯一供應商打開了大門。

三星一直在努力擴大其最新工藝節點,據稱甚至與台積電接洽,希望後者生產其 Exynos 移動系統芯片(「SoC」),原因是三星 3nm 工藝的良率存在問題。而且,英特爾取消了其 20A 工藝節點,並決定在台積電生產這些芯片。當你最大的兩個競爭對手膽怯地夾着尾巴向你求助,希望製造自己的產品時,這應該說明了台積電已經確立了主導地位。

隨着這種主導地位的出現,反叛的言論也隨之而來。台積電擁有所有的籌碼,而且收費也很高;芯片設計公司最想做的就是打破這種局面。據報道,高通已暗示將轉向三星,以台積電的價格更高,規模問題為由,在 2nm 節點上生產其移動芯片組。雖然投資者可能會看到台積電的市場地位動搖,但這幾乎肯定是一種談判策略。多年來,三星一直無法及時成功擴展尖端節點,而台積電卻很少錯過最後期限。

據報道,英特爾方面,英偉達和博通正在對該公司即將推出的 18A 節點進行抽樣,希望打破台積電獨大的局面。雖然分析師對 18A 和英特爾反彈的前景相當樂觀,但當超大規模企業支付數十億美元並要求其新數據中心達到最佳水平時,半導體行業的真正領導者不太可能選擇成本而不是性能。18A 將為英特爾創造一個立足點,英特爾可以利用它並在代工業務中重新建立一些融洽關係,但台積電在可預見的未來將在高端領域佔據優勢。

該公司能夠產生如此高的利潤率的原因之一是對新節點而非傳統節點的需求不斷增加:

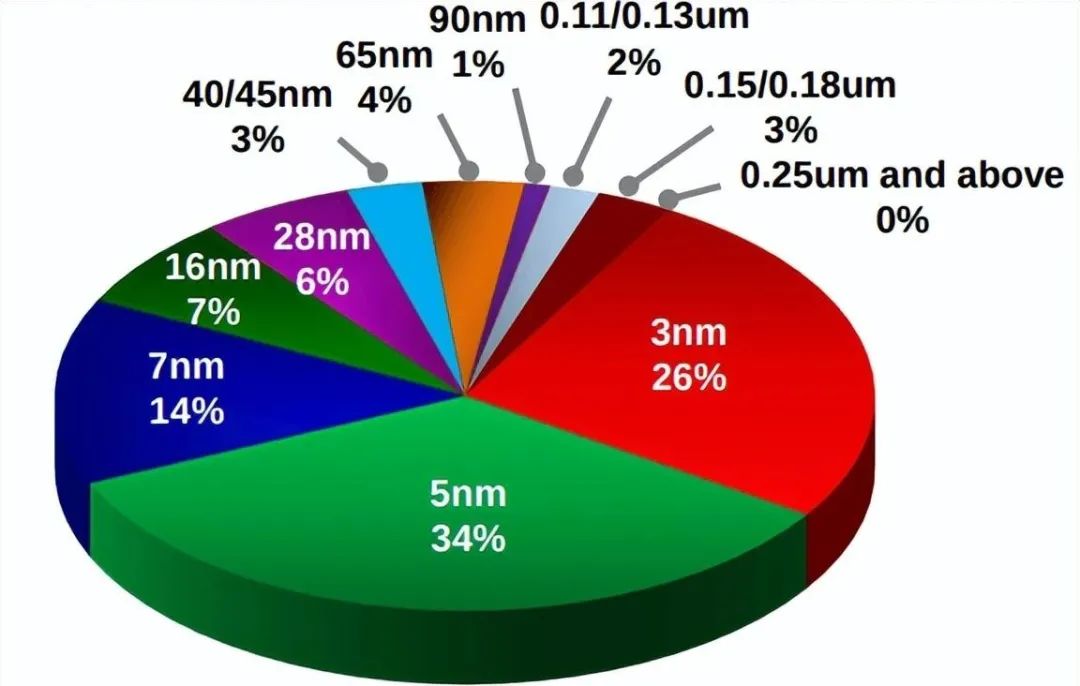

台積電約60%的營收來自於最新一代或第二代芯片,這些是利潤率最高的產品,這也是高端市場如此重要的原因。

就技術進步和戰略重要性而言,台積電是全球最重要的科技公司之一。管理層表現出了應對地緣政治緊張局勢、實現長期目標和滿足投資者期望的能力。該公司擁有大量現金和相對較少的債務,這使其成為抵禦任何美國經濟衰退壓力的首選,即使在這種情況下收入和利潤率肯定會受到打擊。股價可能會從現在開始走低,但對於那些具有長期投資心態的人來說,分析師認為現在是開始為未來 10 年、20 年甚至 30 年建立頭寸的時候了。