文|本原財經

如果說有什麼比蜜雪冰城檸檬水更好賣,那一定是蜜雪冰城的股票。

2月21日,蜜雪冰城啓動招股程序,市場就爆發出超高熱情:孖展認購超5258倍,認購金額超1.8萬億港元,超越快手和之前擱置上市的螞蟻集團,成為港股史上第一的「凍資王」。

買股蜜雪冰城,被投資者們稱作「港股2025開年的首個共識」。

3月3日,蜜雪冰城不負衆望正式登陸港交所,股票簡稱「蜜雪集團」,開盤升逾30%,更打破新式茶飲破發魔咒,一舉攻上千億市值,徹底爆了。

成立28年,從「寒流刨冰」的小攤到「雪王城堡」,再到開店4.6萬家,火遍大街小巷。蜜雪冰城憑藉低價策略和極致供應鏈管理,成為中國現制飲品行業的龍頭企業。

中國資產的價值「重估」,從科技傳遞到了消費領域,屬於蜜雪冰城的創富造夢故事,或許才啱啱開始。

港股最強IPO

認購1.8萬億港元。連雪王自己都想不到,200塊錢一股的股票如此暢銷,這要換成賣奶茶,蜜雪冰城恐怕要賣30年纔行。

「中了一手,開盤270港元賣掉了,賺了7000多元。」有着多年抽新股經驗的成鋒,趁熱度迅速撈了一波快錢離場,成為第一批獲利者。

只有申購20萬股以上,纔有機會穩中一手,按一手2.025萬港元計算,需要4050萬港元。30萬股以上才能穩中2手。

相比散戶們的狂歡,蜜雪冰城股權孖展和基石認購相對隱祕。

1997年成立之後IPO之前,蜜雪冰城只進行過一次孖展,在2020年。

當時的蜜雪冰城估值200億元,孖展20億元,在衆多投資機構中只選定了三家。

這三家機構是美團龍珠、高瓴和CPE源峯。IPO前,三家分別持股4%、4%和2%,合計10%。

美團龍珠的創始合夥人朱擁華還回憶過,蜜雪冰城創始人張紅甫尤其敬佩古茗和喜茶,直到他們投資了這兩家茶飲,張紅甫才願意接受美團龍珠的投資。

▲圖源:蜜雪冰城官微

然後就是蜜雪集團此次的港股IPO招股,引入了5名基石投資者,共計認購金額達到2億美元(約15.58億港元)的發售股份,陣容豪華。

英卓投資管理和專注消費領域的機構巨頭紅杉資本,都重倉認購了6000萬美元;老股東高瓴二次加碼,認購3000萬美元,美團龍珠也二次認購了1000萬美元;認購了4000萬美元的新面孔博裕資本,此前的戰績是阿里巴巴、美團、滴滴這樣的互聯網企業。

當然,在這場資本盛宴中賺錢最多的還屬創始人張紅超、張紅甫兄弟倆。

上市前,張紅超直接持股42.78%,通過員工持股平台「青春無畏」持股0.45%;張紅甫直接持股42.78%,通過「始於足下」持股0.45%。

按照目前的1000億市值計算,張家倆兄弟各自的身家,都已經超過400億。

最強供應鏈

市值1000億港元。作為對比,此前已經上市的古茗(01364.HK)總市值為261億港元,茶百道(02555.HK)為146億港元,奈雪的茶(02150.HK)為34億港元。

市場有如此熱情不難理解,「雪王」是茶飲界名副其實的王者。

論市場規模,蜜雪冰城已經開了超過46000間店,門店數量在全球所有消費品牌中位列第一;且覆蓋中國超過300個地級市、1700個縣城和全國約30000個鄉鎮中的4900個鄉鎮。

論盈利能力,2024年前三季度蜜雪冰城總營收達到187億元、淨利潤是35億,按年增長21.2%、42.3%;在保持平價的同時,它的利潤卻超過瑞幸,逼近海底撈,是中國最有價值的現制飲品公司。

你以為蜜雪冰城賣的是奶茶?其實它本質上是供應鏈企業。

蜜雪冰城成為「雪王」,依託的正是國內最大且最完整最縱深的端到端供應鏈體系。

當其他茶飲品牌還在為採購原料發愁時,蜜雪冰城早就從源頭掌控了核心原料。

很直觀的一個數據就是工廠規模的擴大。2022年時蜜雪工廠僅有16.8萬平方米,到2024年三季度這個數字已飆升至79萬平方米。

位於河南、海南、廣西、重慶、安徽的五大生產基地,生產包括了糖、奶、茶、咖、果、糧、料七大類用於製作現制飲品的食材,年綜合產能約165萬噸。

不僅如此,蜜雪冰城早在2014年就開始建自己的倉儲,現在全國有27個倉庫,可以做到90%區縣12小時內觸達,免物流費。

自建供應鏈體系掌握原材料定價權,將單杯成本控制在4元以內,再加上超4.6萬家門店的龐大體量攤薄成本,蜜雪冰城這才構建起難以複製的成本護城河。

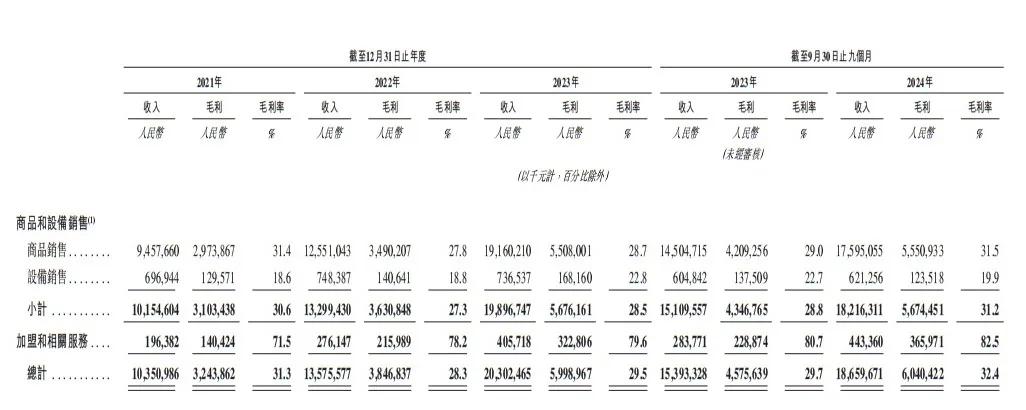

此外,蜜雪冰城雖然99%的門店都是加盟,但他們並不靠加盟費賺錢。

蜜雪冰城靠的是向加盟商出售門店物料和設備,賺取穩定差價。

2024年前三季度,蜜雪冰城來自加盟門店的商品與設備銷售收入高達182.2億元,毛利率達31.2%,佔其總收入的94.3%。若加上相關服務費,這一數字更是高達186.6億元,佔到其終端零售額的41.56%。

▲圖源:蜜雪冰城財報

蜜雪冰城原材料成本佔銷售收入的30%左右,遠低於同行的45%-55%,可以預見的是,蜜雪冰城若持續擴張自產規模,持續降本,按照2024年90億杯的銷量計算,其利潤增長也是極為可觀的。

作為國內最大的新茶飲企業,蜜雪冰城上市後的動向也頗受關注。

征戰全球

在近乎飽和的新茶飲市場,和衆多同行者一樣,蜜雪冰城也在積極尋找新的盈利點,出海就是關鍵一步。

相關數據顯示,全球現制飲品行業正迎來至關重要的增長機遇。以終端零售額計,全球現制飲品市場規模自2023年至2028年的複合年增長率預計將提高至7.2%,帶動市場規模增長至2028年的11039億美元,佔據全球飲料市場近一半份額,前景廣闊。

2018年,蜜雪冰城以「MIXUE」為品牌名,在越南開出首店。截至2024年12月31日,蜜雪冰城的版圖已覆蓋中國及印度尼西亞、越南、馬來西亞、泰國、菲律賓、柬埔寨、老撾、新加坡、澳大利亞、韓國及日本等國家。這些區域均為蜜雪冰城重點佈局的海外市場。

有業內人士對此表示了擔憂表示,出海雖好,但很多海外國家的冷鏈物流並不發達,原材料運輸損耗率較高,海關檢疫的要求也很嚴格,運輸周期長,海外市場推廣難度很大。

此次蜜雪冰城上市擬募資64.96億元,砸向供應鏈和海外擴張。也是力圖將國內成熟的 「五省三倉」 物流體系複製到海外,將原材料自給率從當前的65%提升至更高。

前方市場雖有不確定性,但眼下也沒有誰,比雪王更適合去接住這潑天的富貴了。

上市首日,蜜雪冰城(02097.HK)收盤股價漲43.21%,報290港元/股,市值約1100億港元。

千億雪王啓程,未來可期。