華泰宏觀:美聯儲或在3月會議放緩縮表

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華泰睿思

核心觀點

我們預計2025年聯儲可能會結束縮表,但具體的時點受到美國政府觸及債務上限時點的影響。1月美國政府觸及債務上限,財政部管理現金的操作可能干擾聯儲對準備金規模的判斷。聯儲1月FOMC紀要中提及在債務上限問題解決前可能暫停或者放緩縮表。我們認爲,儘管當前各項指標顯示準備金規模仍可以認爲處於充裕區間,爲了避免重演2019年過度縮表的錯誤,聯儲或在3月FOMC會議宣佈放緩縮表,待債務上限問題解決後再評估何時完全停止縮表,預計最終的縮表時點將被推遲到2025年下半年。

2025年聯儲可能會結束縮表,但具體的時點受到美國政府觸及債務上限時點的影響。2022年6月美聯儲啓動縮表以來,截至上週,資產總規模下降2.1萬億美元至6.8萬億美元,聯儲所持有的債券規模下降2.0萬億美元。市場預期聯儲可能在2025年年中結束縮表。2025年1月的紐聯儲一級市場交易商調查顯示,一級交易商將聯儲結束縮表的時間由2025年一季度推遲到二季度(6/7月)[1]。但是,2025年1月美國政府觸及債務上限,財政部相關操作可能干擾聯儲對準備金規模的判斷。例如,2024年12月和2025年1月的FOMC會議紀要均提及債務上限可能擾動準備金規模的判斷,1月紀要明確提出[2],“債務上限情況可能會使指標提供的信號蒙上陰影;在債務限額解決後,準備金規模或快速下降,並且按照當前縮表的速度,可能會達到低於委員會認爲適當的水平”。2019年聯儲曾經誤判準備金規模導致過度緊縮,聯儲開發了一系列指標高頻追蹤準備金情況。因此,我們預計,聯儲可能在3月會議上放緩縮錶速度,待債務上限問題解決後再評估何時完全停止縮表;由於縮錶速度放緩,預計最終停止縮表的時間可能被推遲到2025年下半年。

-

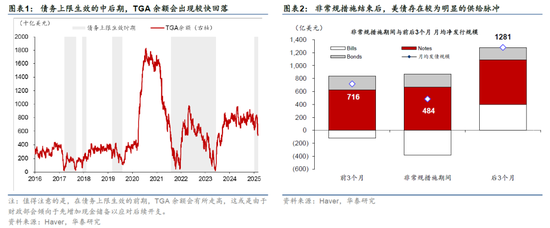

美國政府觸及債務上限,財政部管理現金的操作可能干擾聯儲對準備金規模的判斷。2025年1月21日美國政府觸及債務上限,財政部不能淨新增債務,只能動用非常規措施維持政府開支,特別是消耗財政部一般賬戶(TGA)餘額。這會導致流入銀行系統的現金規模增加,從而“機械性”增加銀行準備金規模,而債務上限被解決後,財政部淨髮行上升,TGA回升,則可能導致準備金規模快速下降(圖表1)。例如,債務上限生效,財政部啓用非常規手段期間,財政部月均淨髮債規模僅爲484億美元,而債務上限生效前後三個月的月度淨髮債規模分別爲716、1281億美元(圖表2)。因此財政部的相關操作可能干擾聯儲對準備金規模的判斷。目前衆議院共和黨通過的預算決議中債務上限被提高4萬億美元(參見《美國目前的財政預算案是否能有效收窄赤字?》,2025/3/3),但具體通過的時點存在較大不確定性。財政部當前的非常規手段可以維持政府運作至2025年6-7月,國會需要在此之前提高債務上限。若債務上限問題在年中得到解決,下半年美債供給或有明顯提升,TGA餘額亦將快速上行,準備金規模也可能有所下降。

-

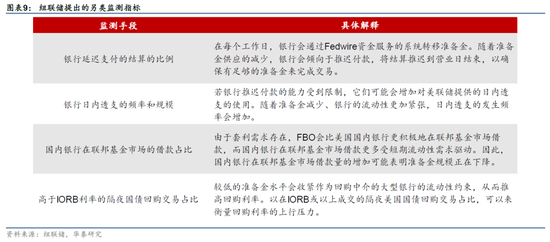

2019年聯儲曾經誤判準備金規模出現過度縮表,短端利率大幅波動後聯儲不得不加碼重啓QE。聯儲上一輪縮表中,準備金佔銀行總資產的比率一度下降接近8%,導致短端利率也出現波動,顯示準備金規模降至較爲稀缺的水平,聯儲不得不在2019年9月重啓QE,增加銀行準備金規模。爲了避免重演2019年過度縮表的錯誤,除了常規的閾值判斷標準外,聯儲開發了一系列高頻的監測指標。2024年8月的紐聯儲文章顯示[3],通過監測Fedwire系統中銀行延遲支付的結算的比例、銀行日內透支的頻率和規模、國內銀行在聯邦基金市場的借款佔比、高於IORB利率的隔夜國債回購交易佔比等指標,聯儲可以更加高頻和全面地掌握流動性水平。

截至2025年2月底,量、價、彈性指標指示美國銀行準備金規模處於充裕(abundant)與充足(ample)的臨界區間,聯儲可以考慮放緩縮錶速度。量上看,準備金佔銀行總資產比例、佔 GDP 比例,都已接近充裕與充足轉換的閾值。價格上看,部分貨幣市場利率季末波動加劇,準備金規模或接近達到充足區間。準備金需求彈性上看,聯邦基金利率對準備金規模變動的敏感性較低,顯示準備金仍處於較爲充裕的水平。具體來看,

-

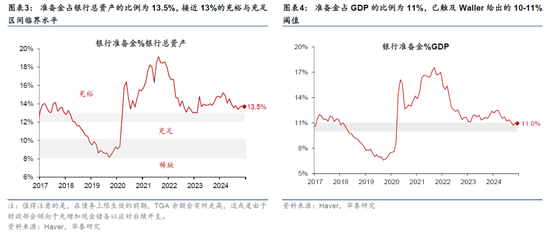

從量的角度來看,準備金規模或已觸及區間轉換的閾值。目前針對準備金規模主要有兩個閾值標準:一是準備金佔銀行總資產比例,紐聯儲認爲當其降至12-13%時,準備金水平將從充裕回落到充足(ample),2025年1月該指標爲13.5%,已較爲接近停止縮表的閾值區間(圖表3);二是準備金佔GDP比例,聯儲理事Waller認爲當其降至10-11%時,即爲停止縮表的閾值,2024年12月該指標已觸及11%(圖表4)。

-

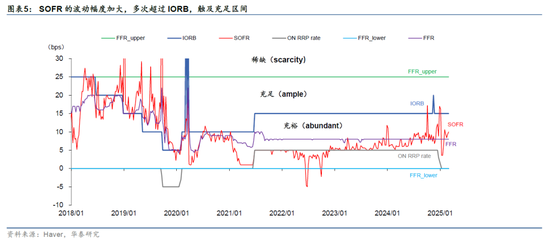

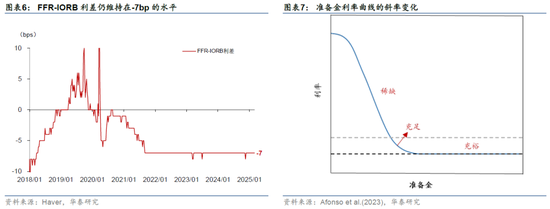

從價的角度來看,部分貨幣市場利率已出現季末大幅波動的現象。目前針對準備金規模有兩個利差指標,當準備金規模水平下降時,利差指標將出現走闊。從FFR-IORB利差來看,在準備金較爲充裕時,聯邦基金市場對資金的需求由套利行爲驅動,故FFR一般低於IORB[4],但當準備金水平下降,聯邦基金市場對資金需求轉向補充準備金、滿足結算等,因而會以高於IORB的利率水平借入資金,從而將FFR推升至IORB之上。從SOFR-IORB利差來看,由於部分資金無法參與聯邦基金市場,只能參與回購市場,在準備金水平充裕時,回購市場套利行爲也會使得SOFR低於IORB,但當準備金更爲稀缺,SOFR利率會逐步上行,甚至超過IORB(參見《減緩縮表:聯儲將如何“摸着石頭過河”?》,2024/1/28)。當前FFR-IORB利差一直保持低位,但2024年9月以來,SOFR利率多次出現季末大幅衝高的現象(圖表5)。在準備金處於充裕區間的2020年3月-2022年9月,SOFR-IORB利差在季末衝高的均值僅爲1.4bp,而2024年9月以來則爲8.6bp。

-

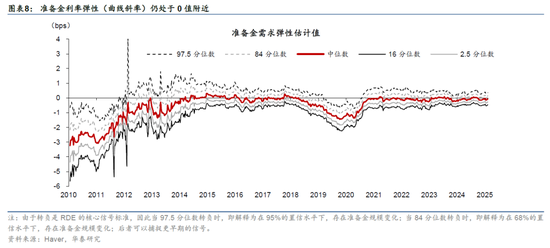

從準備金需求彈性來看,當準備金需求曲線的斜率仍在0值附近,顯示準備金水平仍處於充裕區間。準備金需求彈性(RDE)是聯邦基金利率對準備金變動的彈性,即準備金需求曲線的斜率。指標衡量當準備金佔銀行總資產比例變化1個百分點,聯邦基金利率(FFR)與超額準備金利率(IORB)之間的利差會變動多少個基點。因此,當該指標從零值附近轉負時,準備金規模或由充裕降至充足,而走向深負時,將進一步降至稀缺。目前該指標的中位數仍在0值附近,表示利率水平對準備金規模的變動敏感度較小,準備金仍處於較爲充裕的水平(圖表8)。

往前看,聯儲縮錶停止後,預計將推動資產結構調整。根據美聯儲1月FOMC紀要,委員計劃停止縮表後調整所持有的資產的結構。一方面,減少MBS佔比,增加國債佔比,逐步迴歸以國債爲主的資產負債表結構。截至2025年2月國債在聯儲持有資產中的佔比爲65.8%,預計聯儲將讓MBS逐步到期,然後再投資到國債。另一方面,縮短聯儲持有國債的期限,使其更接近存量國債市場的期限結構。2024年美聯儲持有的國債加權平均久期超過8年,但是私人持有的國債加權久期不到6年[5]。整體看,上述結構調整或一定程度推高美債收益率:美聯儲降低國債久期意味着私人部門所面臨的久期風險上升,因而所要求的期限溢價可能上升,從而一定程度推高美債收益率。

[1]使用一級交易商調查中位數

[2]https://www.federalreserve.gov/monetarypolicy/fomcminutes20250129.htm

[3]https://libertystreeteconomics.newyorkfed.org/2024/08/a-new-set-of-indicators-of-reserve-ampleness/

[4]理論上,IORB是利率下限,因爲如果大型銀行以低於其出借資金,反而不如直接存在美聯儲。但是除了大型銀行之外的準備金市場參與者GSEs在美聯儲存款是無息的,因此只能通過將資金在聯邦基金市場拆借給國外銀行在美分支行(FBO)等,由其再存在美聯儲以獲得收益。因此,GSEs拆借給FBO的利率需要更低一些(此拆借利率即爲EFFR),否則FBO將無法實現套利,IORB反而成爲了聯邦基金市場利率上限。

[5]https://www.wsj.com/livecoverage/stock-market-today-dow-sp500-nasdaq-live-02-19-2025/card/fed-officials-weighed-possible-changes-to-balance-sheet-runoff-CkJw4brW73GlsuzPnAgU

風險提示:聯儲停止縮錶速度慢於預期,聯儲調整國債期限結構導致美債久期風險上升。

責任編輯:凌辰

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10