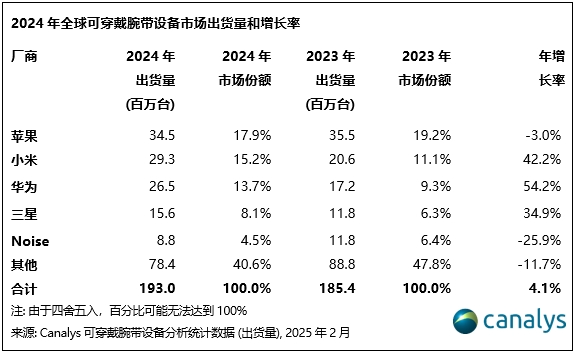

智通財經APP獲悉,Canalys發文稱,2024年,全球可穿戴腕帶設備市場實現穩步增長,出貨量達1.93億部,按年增長4%。這是繼2022年市場調整後,連續兩年實現增長,展現出復甦的勢頭。中國及新興市場的強勁需求成為主要增長動力,彌補了美國、印度等成熟市場的下滑。基礎手錶和基礎手環推動了入門級用戶的增長,而蘋果(AAPL.US)、小米(01810)、華為等頭部品牌競爭加劇,市場格局進一步演變。

中國引領全球增長,增速超越印度和美國

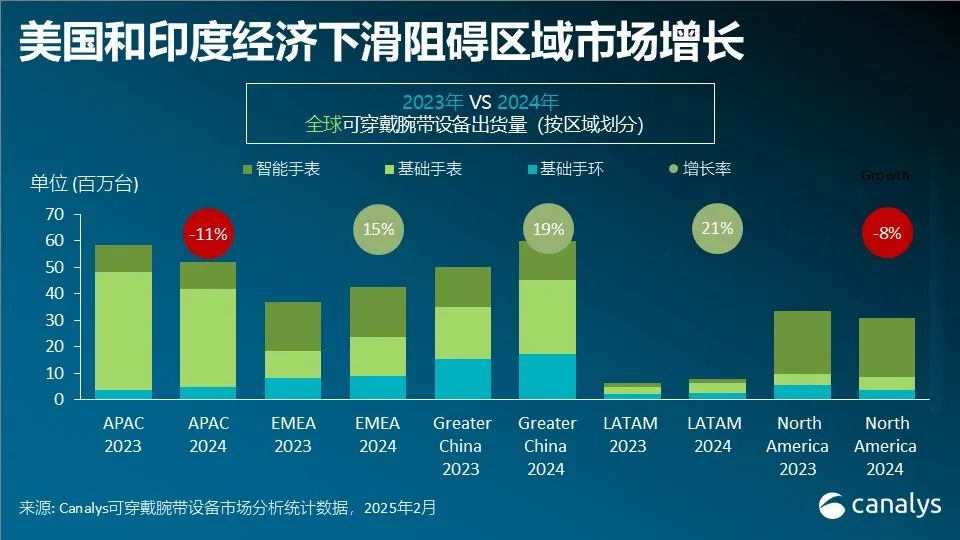

2024年,中國依然是全球最大的可穿戴腕帶設備市場,出貨量佔全球30%,按年增長20%。得益於政府補貼、產品升級及生態整合等多重因素的推動,第四季度更是激增50%。

Canalys研究分析師Jack Leathem表示:「中國市場表現亮眼,而印度和美國則面臨挑戰,凸顯出不同地區市場表現的差異。作為全球第二大可穿戴腕帶設備市場,由於本土廠商在基礎手錶的功能和性能升級方面遇到挑戰,並且該品類佔印度市場出貨量的96%,2024年印度市場出貨量下降22%。

新興市場推動增長,廠商瞄準新用戶

Canalys研究經理Cynthia Chen表示:「除了中國,新興市場在全球增長中扮演了關鍵角色,小米、華為和傳音通過提升品牌認知度,推動出貨量的增長。」

中東地區引領全球擴張,按年增長55%,緊隨其後的是東南亞(45%)、拉丁美洲(21%)和中東歐(20%)。這一增長主要來自於價格親民的基礎設備,品牌通過價格的可負擔性和擴展零售渠道來吸引首次購買者。

基礎手錶延續增長勢頭,基礎手環迎來複蘇

基礎手錶仍是市場增長的主要推動力,繼2023年強勁增長25%後,2024年再增長8%。華為和小米合計佔據41%的市場份額,這兩家廠商積極拓展產品線。基礎手錶的已不再侷限於對入門級手環的逐步升級,而是向更商務化、高級運動及醫療導向的設備轉型,如小米Watch S系列和華為Watch D系列。

與此同時,基礎手環市場在多年下滑後迎來複蘇。第三季度出貨量重回增長(增長7%),並在第四季度大幅加速(增長49%),主要受小米(46%)、三星(18%)和華為(17%)的推動。這一回暖趨勢凸顯了消費者對簡單、輕便、非侵入式可穿戴腕帶設備的持續需求,尤其是在健康與健身追蹤方面。此外,智能戒指的流行趨勢也反映出市場對極簡可穿戴產品的偏好正在增長。

三星通過推出Galaxy Fit 3重新進入基礎健身手環市場,填補了其產品線的空白並加劇了競爭。這一舉措促使小米在拉美、中東和東南亞等市場調整定價和分銷策略,作為其將用戶轉向更高利潤可穿戴腕帶設備戰略的一部分。同樣,三星重返這一市場的戰略目標是通過入門級可穿戴腕帶設備吸引新用戶加入三星健康生態系統,然後逐步引導他們升級到智能手錶,同時增強該生態系統在預算有限和中端三星手機用戶中的覆蓋範圍。

展望2025:創新和市場擴展是增長的關鍵

Cynthia補充道:「2024年可穿戴腕帶設備市場的持續擴張,凸顯了新興市場對價格親民設備需求的增長。但成熟市場面臨越來越大的挑戰,較長的升級周期和創新停滯導致需求放緩。」

Leathem表示:「隨着廠商應對市場變化,2025年及未來的發展,將取決於平衡創新與價格親民的特性,擴展全球市場份額,並利用智能戒指、高級健康追蹤等新興趨勢來推動用戶採納。」