文|子彈財經

近日,寧波創源文化發展股份有限公司(以下簡稱「創源股份」)披露了2024年業績預告。

2024年,創源股份預計實現歸母淨利潤1億元至1.25億元,較上年同期增長30.31%至62.89%。

業績高增背後,公司仍面臨着業績壓力、IP聯名試水乏力等種種問題。當「穀子經濟」席捲Z世代,這家依賴北美市場的傳統制造企業,能否講出新故事?

1國資入主,創始人任召國卸任總裁

創源股份是以紙質文教用品起家。

2001年6月,創源股份的前身創源有限成立。彼時,公司還是一個主要做文具代工的企業。2010年,創源股份開始由OEM向ODM轉型。

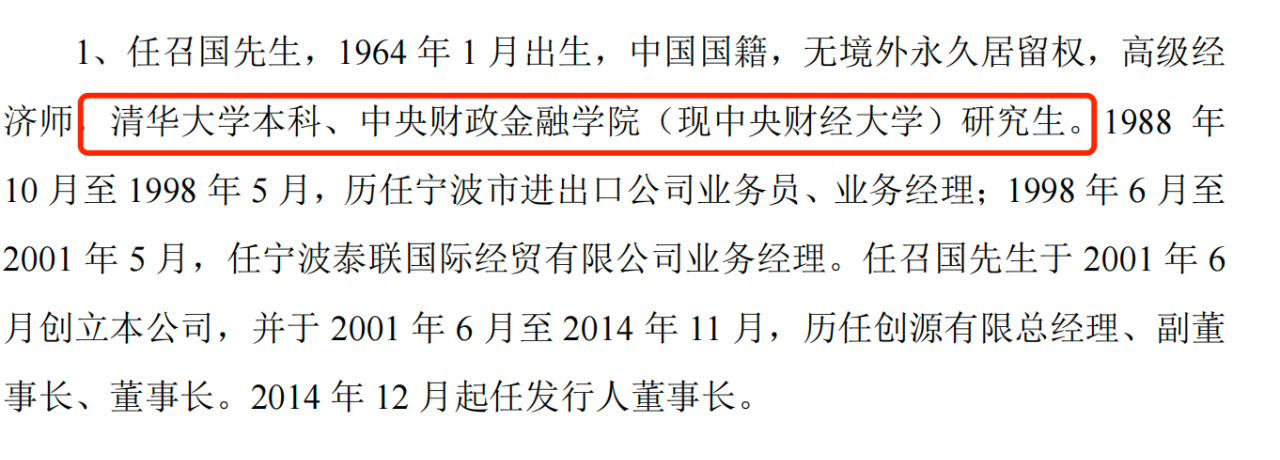

公開資料顯示,創源股份的創始人是任召國。任召國出生於1964年,是一個不折不扣的「學霸」,本科畢業於清華大學,且是中央財政金融學院(現中央財經大學)研究生。

創業之前,任召國從事外貿工作,曾在寧波市進出口公司、寧波泰聯國金經貿有限公司任職。任召國這段從事進出口貿易的經歷,也給創源股份的境外生意打下基礎。

圖 / 創源股份招股書

2014年12月,創源有限整體變更為股份有限公司。2017年9月,創源股份在任召國的帶領下成功登陸深交所創業板,成為「文教輕工第一股」,其核心業務為出口美國的文具產品。

創源股份的轉折點發生在2021年。

當時,創源股份啱啱上市4年,任召國卻將控制權轉讓了出去。

2021年12月,創源股份發布公告稱,公司控股股東寧波市北侖合力管理諮詢有限公司(下稱「合力管理諮詢」)全體股東擬向寧波市文化旅遊投資集團有限公司(下稱「寧波文旅投」)轉讓其持有的合力管理諮詢股權。寧波文旅投的實際控制人是寧波國資委。

此次交易對價為8.09億元,每股價格為15.32元。交易完成後,創源股份的實際控制人變更為寧波國資委,持有公司28.88%股權,任召國持有創源股份總股本的比例為6.43%。

在實控人變更之前,創源股份的業績出現明顯下滑。2020年歸母淨利潤按年下滑56.07%;2021年前三季度歸母淨利潤再降58.94%,經營壓力亟須緩解。

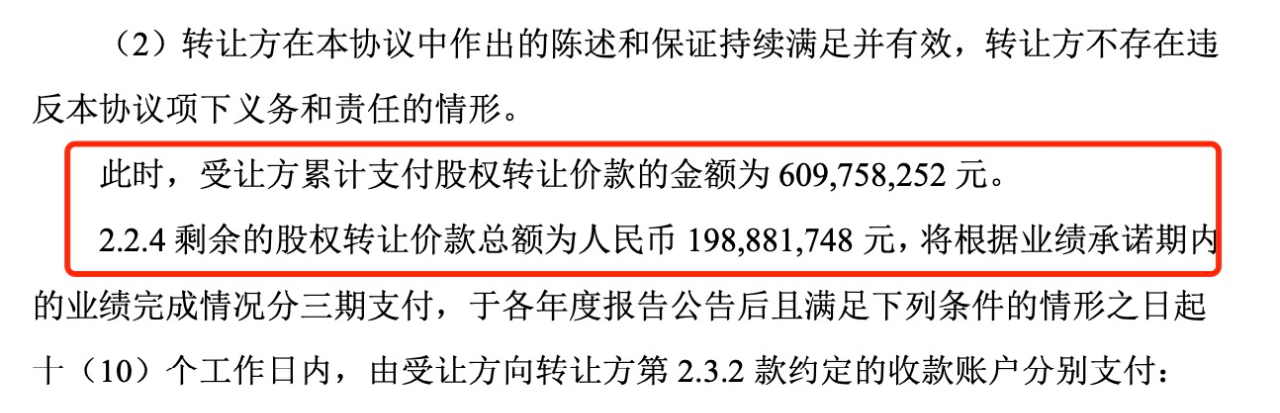

只是,要想拿到寧波文旅投的8.09億元也並不輕鬆。

公告顯示,寧波文旅投累計支付股權轉讓價款的金額為6.1億元,而剩餘的1.99億元與創源股份2022年至2024年的扣非歸母淨利潤掛鉤。

圖 / 創源股份公告

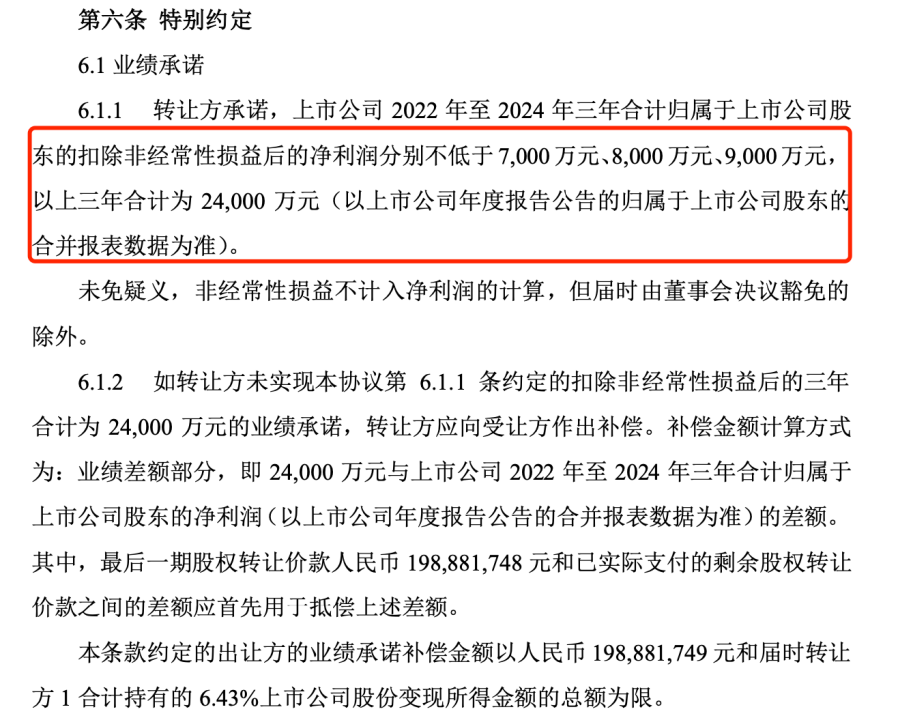

根據協議,創源股份需在2022年至2024年扣非歸母淨利潤分別實現7000萬元、8000萬元和9000萬元,三年累計不低於2.4億元。若未達到2.4億元的利潤目標,創源股份的原股東需以未完成部分的淨利潤差額按比例補償,優先從剩餘股權轉讓款中扣除。

圖 / 創源股份公告

寧波國資委成為實控人後,任召國也逐漸淡出創源股份的日常經營。任召國於2024年1月卸任創源股份總裁一職,由寧波文旅集團派駐的管理層葉晉盛接任,並主導公司的業務轉型。

目前,任召國仍擔任創源股份董事長,而寧波國資委未來將給公司帶來怎樣的變化,還有待觀察。

2財務披露存瑕疵,2.4億元「對賭」能否達成?

那麼,創源股份是否完成了業績「對賭」?

2022年和2023年,創源股份實現營業收入13.19億元、13.59億元;扣非歸母淨利潤分別為6595.22萬元、7070.11萬元,略低於協議中的利潤要求。

圖 / Wind(單位:萬元)

2024年三季報顯示,公司實現營業收入13.85億元,按年增長38.33%;扣非歸母淨利潤5613.55萬元,按年下滑8.14%,出現了「增收不增利」的局面。

當時,創源股份前三季度的扣非歸母淨利潤距離9000萬元的目標還存在三千多萬元的差距。

不過,公司披露的業績預告顯示,2024年實現扣非淨利潤9500萬元至1.2億元,超出9000萬元的業績「對賭」目標,四季度業績大幅增長。

只是,創源股份能否完成三年2.4億元的利潤「對賭」,仍未可知。

對於2024年利潤的增長,創源股份將原因歸於公司積極開拓市場、推廣新產品及跨境電商業務表現較好,收入較上年同期取得較大增長,同時受美元兌人民幣匯率升值影響,產生匯兌收益高於上年同期。

只是,匯率收益屬於偶發性因素,因而創源股份的盈利可持續性或難以保證。

事實上,公司盈利能力已經承壓。

2024年前三季度,公司的銷售毛利率為30.58%、銷售淨利率5.33%,較2023年的33.04%、6.46%有所下滑。

圖 / Wind

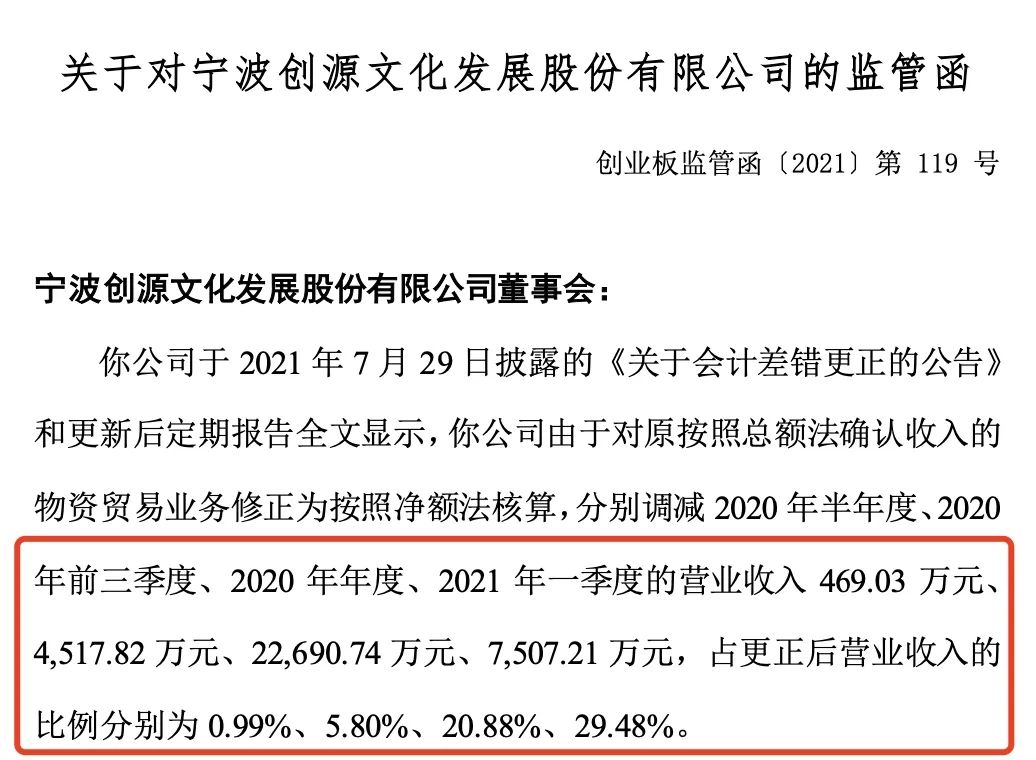

值得注意的是,創源股份曾經在財務披露中出現過問題。

2021年,公司因將物資貿易業務收入確認方法從總額法調整為淨額法,導致2020年營業收入調減2.27億元,佔更正後收入的20.88%;2021年一季度收入調減7507萬元,佔比29.48%。

深交所認定此舉違反財務覈算規範,並於2021年8月下發監管函。

圖 / 創源股份公告

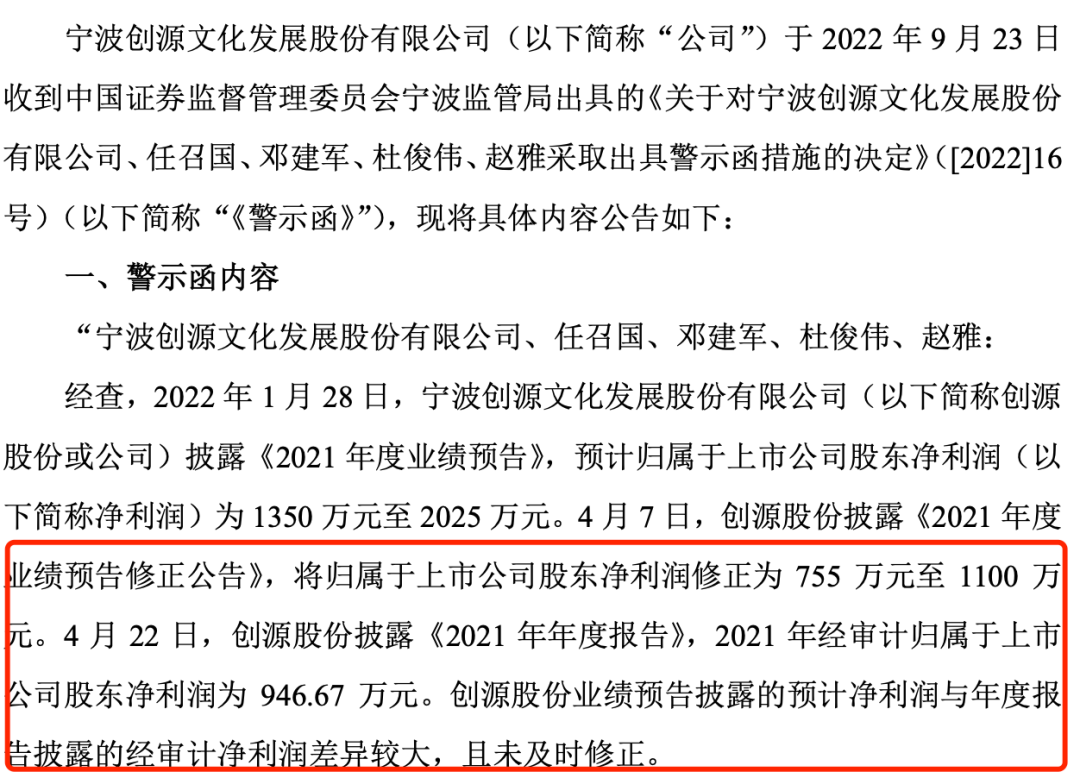

此後,公司又因業績預告與實際數據差異顯著收到警示函。

2021年,創源股份首次披露業績預告時,預計淨利潤為1350萬元至2025萬元,後修正為755萬元至1100萬元,最終審計淨利潤僅946.67萬元,差異幅度達30%-55%。這一行為被寧波證監局認定違反《上市公司信息披露管理辦法》,公司及董事長任召國等高管被出具警示函。

圖 / 創源股份公告

創源股份在財報披露上反覆出現問題,難免引起外界質疑,公司內部是否建立了有效的內部審計和風險控制體系。

3「穀子經濟」盛行,IP影響力不足

目前,創源股份擁有三大業務板塊,分別是文教、運動健身、生活家居。

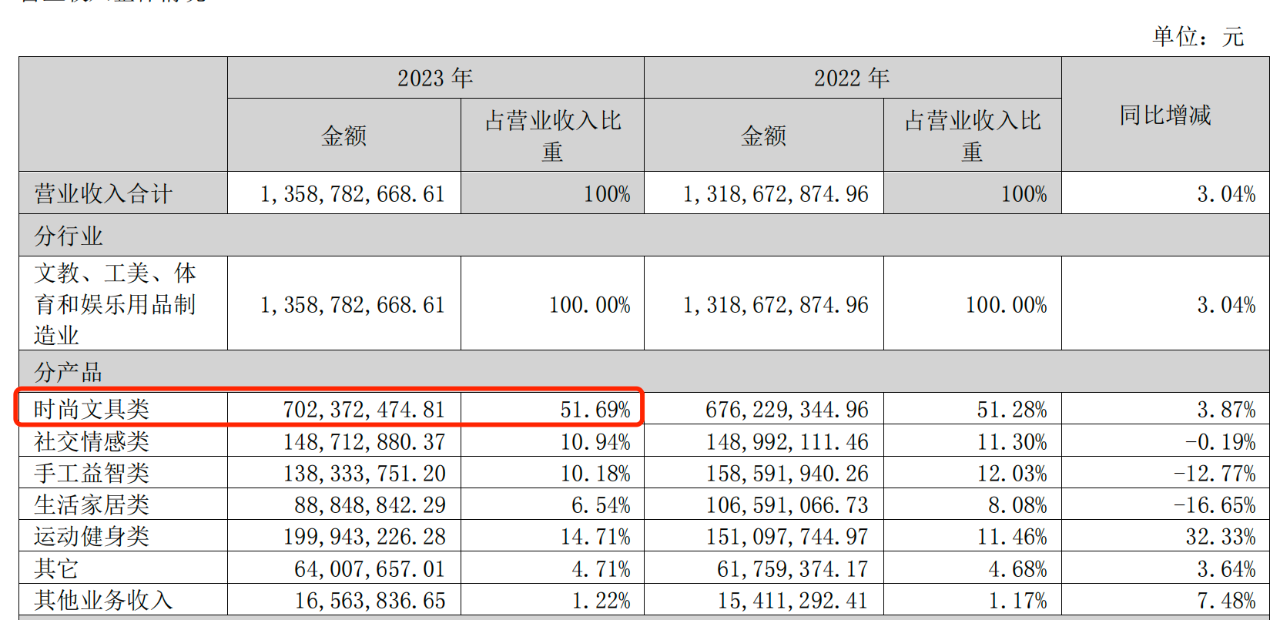

其中,最核心的業務仍然是文具用品,公司擁有自主品牌the daily paper、Cre8、@Cre8等。於2023年時,這類產品的收入佔營業收入的比例在50%以上。

圖 / 創源股份2023年財報

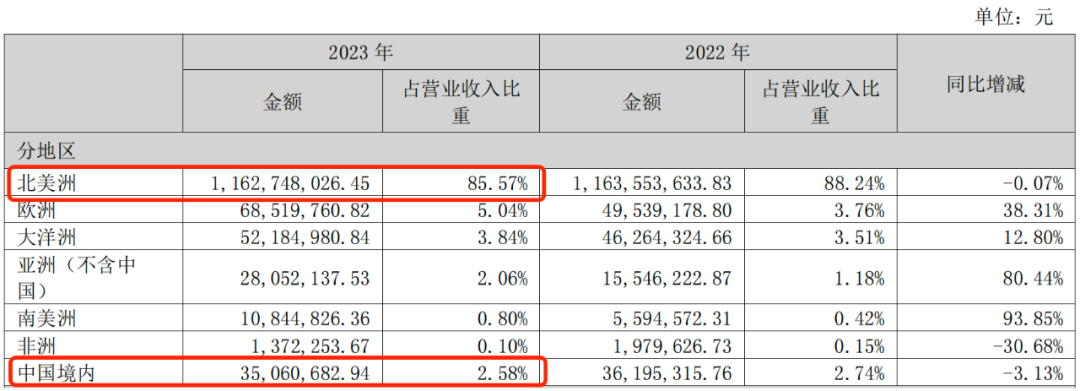

在銷售中,公司比較依賴國外市場,國內市場的拓展不足。2023年財報顯示,公司產品售往北美洲的收入佔比為85.57%,而在中國境內的比例僅有2.58%。

圖 / 創源股份2023年財報

近年來,創源股份也有擴展內銷的計劃。在電商平台,公司推出「戀嶼」品牌,主營各類本子、便籤等。在天貓旗艦店,銷量最高的是迷你小號本子,售價12.9元,月銷7000+。

圖 / 戀嶼天貓旗艦店

不過,面對「穀子經濟」的到來,創源股份的應對或許還不夠充分。

對於Z世代(95後-10後年輕人)來說,和各類IP(知識產權)聯名後的紙、筆、本子等文具擁有了特殊意義,這也催生了「穀子經濟」的誕生。

「穀子經濟」是指近年來在年輕人中流行的亞文化消費現象,主要指圍繞動漫、遊戲、影視、偶像等IP衍生出的周邊商品(即「穀子」,英文「goods」的諧音)所進行的收集、交易和社交活動。

中商產業研究院發布的《2024-2030年中國二次元市場調查與投資機會前景專題研究報告》顯示,2020年中國二次元市場規模約1065億元,2023年增至2445億元,預計2025年市場規模將逼近3500億元。

「穀子經濟」的核心驅動力是對二次元文化的情感投射與社交需求。雖然依託寧波文旅,但是創源股份目前擁有的IP數量並不多。

據悉,創源股份的國內本冊和文創類產品於2023年獲得知乎和敦煌博物館的IP授權,合作周期約為一年,根據業務情況和市場反饋進行續簽。

今年2月,在接受機構調研時,公司管理層表示,正在積極尋找合適的IP資源,同時也在利用大股東的資源和渠道,尋找更多適合公司的IP。

實際上,通過IP聯名提升產品附加值,是企業提高品牌力的慣用做法。

例如,廣博股份與名偵探柯南、航海王等日漫IP合作,推出聯名徽章、手賬本等產品,通過IP授權精準觸達二次元消費羣體。

此外,卡遊與《斗羅大陸》《鬥破蒼穹》等國漫頭部IP合作,以及擁有原創卡牌IP「奧特曼」系列,卡牌類產品年銷售額超30億元。

然而,創源股份當前合作的IP影響力相對有限,沒有打造出「爆款」。當同行廣博股份、卡遊與知名IP聯合,收割二次元紅利時,創源股份在拓展國內市場的路上或許面臨着更大挑戰。

*文中題圖來自:創源股份官網。