核心觀點

2月全球大類資產總體表現為:全球債券(1.43%)> 0%>人民幣(-0.46%)>美元(-0.70%)>全球股票(-0.87%)>大宗商品(-1.48%)。

報告摘要

十張圖速覽全球資產脈絡。

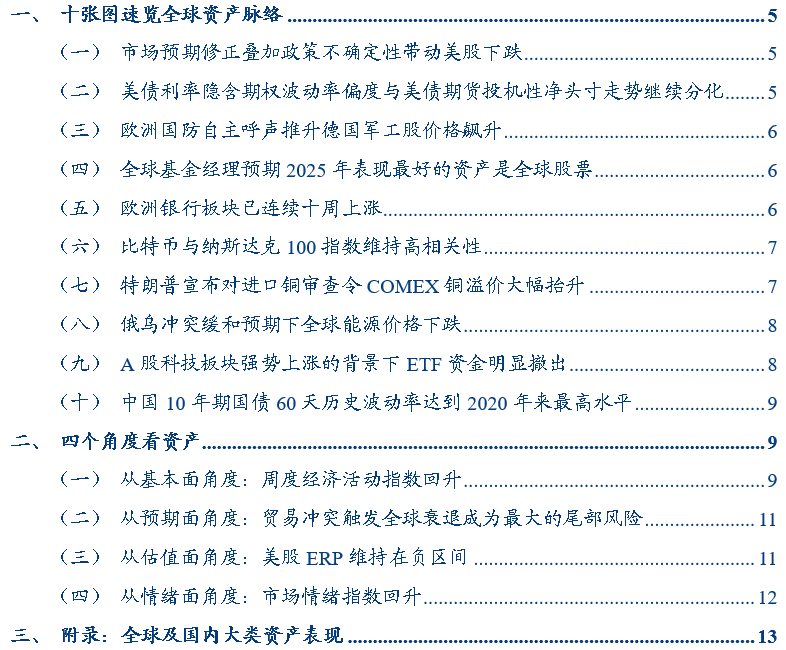

1、市場預期修正疊加政策不確定性帶動美股下跌。2025年2月,標普500指數下跌1.42%,美股七巨頭下跌8.73%。如何理解2025年2月美股的下跌?一方面,美國經濟意外指數持續回落,市場預期修正給美股帶來調整壓力;另一方面,特朗普政策不確定性也給市場帶來擾動,同時通脹預期抬升限制了聯儲局的降息空間,給美股帶來下行壓力。

2、美債利率隱含期權波動率偏度與美債期貨投機性淨頭寸走勢繼續分化。2025年2月,長期美債利率隱含期權波動率偏度從0.92%回落到-1.21%,而同期美國國債期貨投機性淨頭寸從28584手回升到40912手,顯示出市場對美債利率的預期或繼續分化。而美債波動率指數降至2022年初以來的低位,反映了美債利率交易員對美債利率走勢持觀望態度。

3、歐洲國防自主呼聲推升德國軍工股價格飆升。贏得德國總理選舉的默茨在勝選後已與社民黨討論通過債務孖展方式籌集高達2000億歐元的國防預算開支,主要用於彈藥、遠程導彈等裝備採購,直接利好萊茵金屬等歐洲軍工企業。與此同時,德國政府計劃通過大幅增加債券發行來為國防孖展,導致市場對國債供應增加的預期,從而引發德國國債收益率與利率互換利率的倒掛。

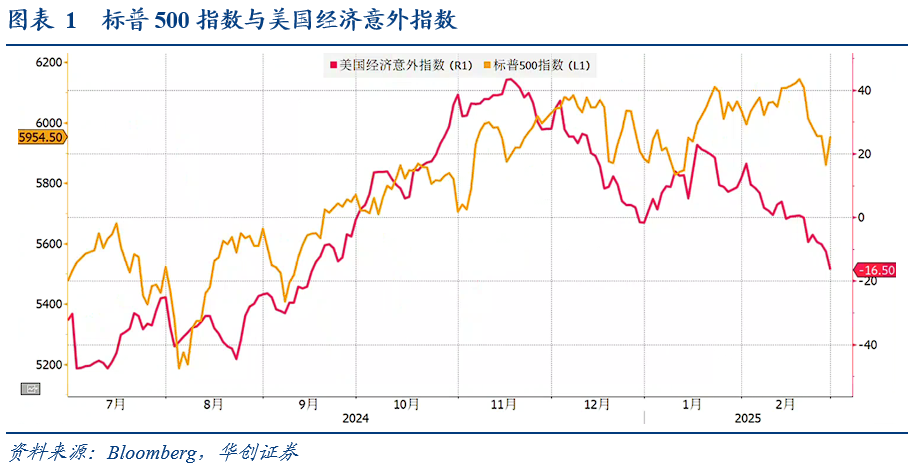

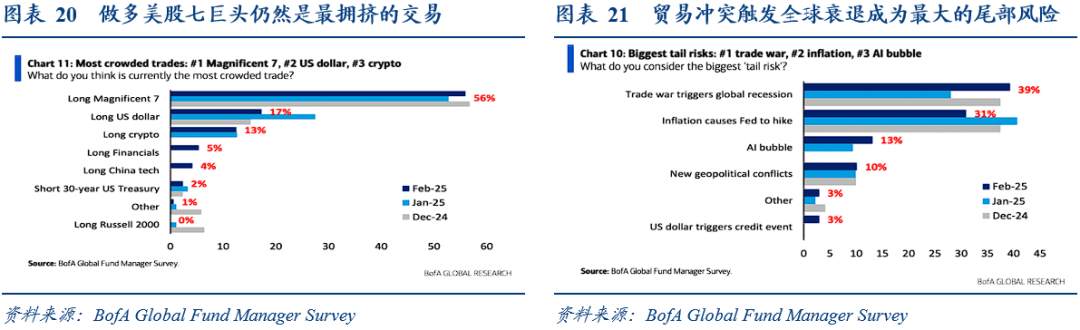

4、全球基金經理預期2025年表現最好的資產是全球股票。根據2025年02月的美國銀行全球基金經理調查,全球基金經理預期2025年表現最好的資產依次是全球股票、黃金、美國股票、比特幣、政府債券、現金以及公司債;2025年表現最好的股指依次是歐洲斯托克斯指數、納斯達克指數、恒生指數、羅素2000指數以及日經指數。對比2025年1月的調查結果,2025年2月全球基金經理明顯下調了對美股的預期,同時大幅上調了對歐股的預期。

5、歐洲銀行板塊已連續十周上漲。歐洲銀行板塊已連續十周上漲,是迄今為止歐洲最佳的板塊,年初至今漲幅達到24%。歐洲銀行公布的業績顯示利率下降並未對其業務造成損害,而經濟韌性和大規模股票回購計劃也增添了上漲動力。與此同時,歐洲銀行板塊的強勁也與俄烏衝突緩和帶來的經濟復甦預期以及風險偏好抬升有關,估值修復的背景下歐洲銀行板塊維持強勁。

6、比特幣與納斯達克100指數維持高相關性。比特幣與納斯達克100指數具有較好的相關性,過去120天的滾動相關係數達到了0.70。兩者相關性的背後既有共同的宏觀風險暴露也有微觀交易結構的原因。從宏觀風險暴露來看,比特幣和科技股均被視為高風險、高增長資產,對市場情緒高度敏感。從微觀交易結構看,金融機構和科技巨頭對比特幣的深度參與,成為兩者關聯的紐帶。

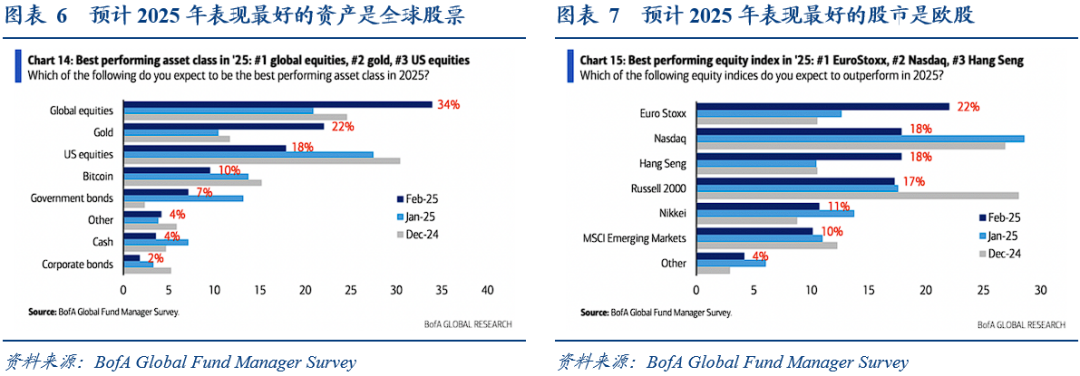

7、特朗普宣佈對進口銅審查令COMEX銅溢價大幅抬升。特朗普政府於2025年2月25日啓動調查,擬以「國家安全」為由對銅進口加徵關稅。由於美國的銅消費嚴重依賴進口,關稅預期推高了市場對進口成本增加的擔憂,促使COMEX銅價提前反應,形成了對LME溢價的顯著擴大。與此同時,大宗商品貿易商正在積極將銅運往美國市場,紐約商品交易所的銅庫存達到9.35萬短噸,為2019年初以來的最高水平。

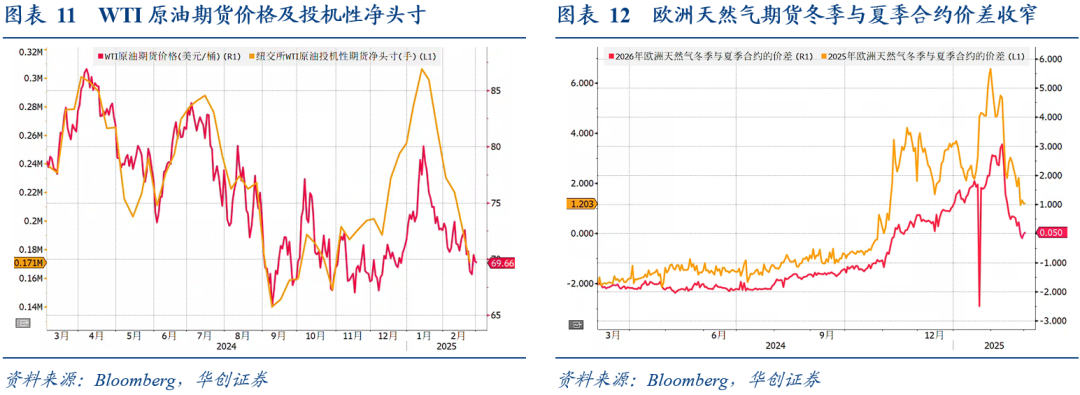

8、俄烏衝突緩和預期下全球能源價格下跌。WTI原油期貨價格跌破69美元/桶,達到2024年12月以來的最低水平。特朗普推動快速結束俄烏衝突的,可能解除對俄製裁,並增加全球石油供應。供給增加以及需求前景走弱的雙重擔憂下,WTI原油價格明顯下跌,而對沖基金的投機性淨頭寸也同步下跌。與此同時,歐洲天然氣期貨夏季與冬季合約的價差也明顯縮小,反映了市場對供應前景及俄烏衝突和談的樂觀情緒。

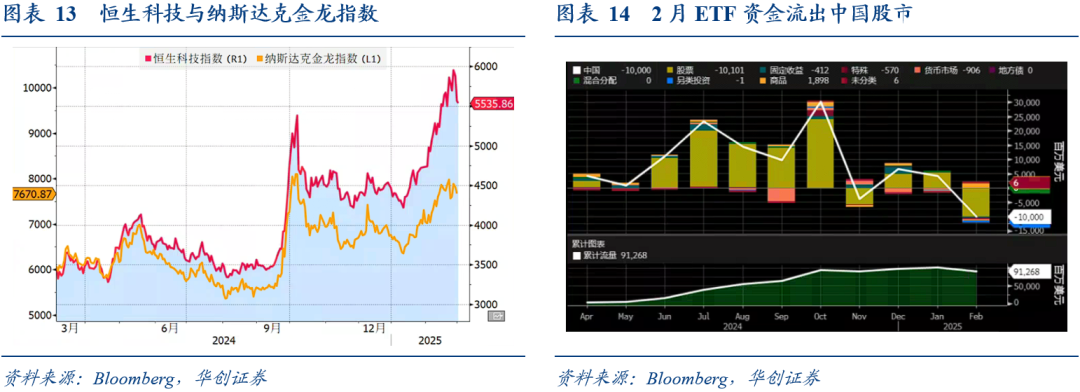

9、A股科技板塊強勢上漲的背景下ETF資金明顯撤出。儘管2月恒生科技指數漲幅達17.88%,而A股科技板塊指數大幅上漲,但ETF資金呈現淨流出的跡象,反映了市場內部的分化與資金調倉邏輯。一方面是獲利了結的壓力,科創50ETF、半導體ETF等前期漲幅較大的板塊遭遇資金撤離;另一方面,內外資對中國資產的中長期信心存在差異,需要等待政策落地以及業績驗證。

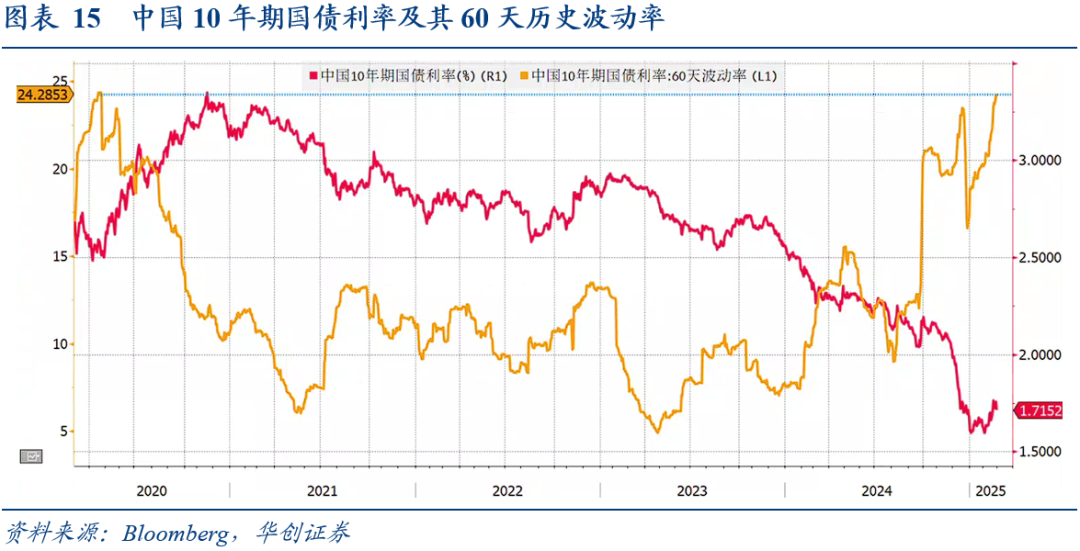

10、中國10年期國債60天曆史波動率達到2020年來最高水平。今年以來,流動性緊平衡背景下,市場多空分歧加大令債市波動加劇。截至2025年2月底,10年期國債60天曆史波動率達到2020年4月來最高水平,已接近疫情初期水平。如何理解債市波動率的加大?一是資金面緊平衡給國債市場帶來流動性壓力;二是股債蹺蹺板效應下國債市場存在資金流出壓力。

風險提示:聯儲局貨幣政策超預期,全球地緣風險加劇,全球貿易衝突加劇

報告目錄

報告正文

一、十張圖速覽全球資產脈絡

(一)市場預期修正疊加政策不確定性帶動美股下跌

標普500指數下跌1.42%,美股七巨頭下跌8.73%。如何理解2025年2月美股的下跌?如何理解2025年2月美股的下跌?一方面,美國經濟意外指數持續回落,市場預期修正給美股帶來調整壓力;另一方面,特朗普政策不確定性也給市場帶來擾動,同時通脹預期抬升限制了聯儲局的降息空間,給美股帶來下行壓力。此外,美股七巨頭代表的科技板塊估值處於高位,不確定性衝擊下也面臨調整。

(二)美債利率隱含期權波動率偏度與美債期貨投機性淨頭寸走勢繼續分化

美國國債期貨投機性淨頭寸以及美債利率隱含期權波動率偏度是我們觀測市場利率變動預期的觀測指標。其中,長期美債市場中,隱含期權波動率偏斜度的變化可以反映出市場對未來利率變動的預期和對沖需求。2025年2月,長期美債利率隱含期權波動率偏度從0.92%回落到-1.21%,而同期美國國債期貨投機性淨頭寸從28584手回升到40912手,顯示出市場對美債利率的預期或繼續分化。而美債波動率指數降至2022年初以來的低位,反映了美債利率交易員對美債利率走勢持觀望態度。

(三)歐洲國防自主呼聲推升德國軍工股價格飆升

德國計劃大幅增加國防開支是推動萊茵金屬股價飆升的核心因素。贏得德國總理選舉的默茨在勝選後已與社民黨討論通過債務孖展方式籌集高達2000億歐元的國防預算開支,主要用於彈藥、遠程導彈等裝備採購,直接利好萊茵金屬等歐洲軍工企業,因其作為德國最大軍工集團之一。與此同時,德國政府計劃通過大幅增加債券發行來為國防孖展,導致市場對國債供應增加的預期,從而引發德國國債收益率與利率互換利率的倒掛。

(四)全球基金經理預期2025年表現最好的資產是全球股票

根據2025年02月的美國銀行全球基金經理調查,全球基金經理預期2025年表現最好的資產依次是全球股票、黃金、美國股票、比特幣、政府債券、現金以及公司債;2025年表現最好的股指依次是歐洲斯托克斯指數、納斯達克指數、恒生指數、羅素2000指數以及日經指數。對比2025年1月的調查結果,2025年2月全球基金經理明顯下調了對美股的預期,同時大幅上調了對歐洲股市的預期。

(五)歐洲銀行板塊已連續十周上漲

歐洲銀行板塊已連續十周上漲,是迄今為止歐洲最佳的板塊,年初至今漲幅達到24%。歐洲銀行公布的業績顯示利率下降並未對其業務造成損害,而經濟韌性和大規模股票回購計劃也增添了上漲動力。與此同時,歐洲銀行板塊的強勁也與俄烏衝突緩和帶來的經濟復甦預期以及風險偏好抬升有關,估值修復的背景下歐洲銀行板塊維持強勁。

(六)比特幣與納斯達克100指數維持高相關性

比特幣與納斯達克100指數具有較好的相關性,過去120天的滾動相關係數達到了0.70。兩者相關性的背後既有共同的宏觀風險暴露也有微觀交易結構的原因。從宏觀風險暴露來看,比特幣和科技股均被視為高風險、高增長資產,對市場情緒高度敏感。當投資者風險偏好上升時,資金同步湧入兩類資產;反之,避險情緒升溫時,兩者可能同步回調。從微觀交易結構看,金融機構和科技巨頭對比特幣的深度參與,成為兩者關聯的紐帶。

(七)特朗普宣佈對進口銅審查令COMEX銅溢價大幅抬升

特朗普政府於2025年2月25日啓動《1962年貿易擴展法》第232條款調查,擬以「國家安全」為由對銅進口加徵關稅。由於美國的銅消費嚴重依賴進口,關稅預期推高了市場對進口成本增加的擔憂,促使COMEX銅價提前反應,形成了對LME溢價的顯著擴大。與此同時,大宗商品貿易商正在積極將銅運往美國市場,紐約商品交易所的銅庫存達到9.35萬短噸,為2019年初以來的最高水平。

(八)俄烏衝突緩和預期下全球能源價格下跌

WTI原油期貨價格跌破69美元/桶,達到2024年12月以來的最低水平。特朗普推動快速結束俄烏衝突的,可能解除對俄製裁,並增加全球石油供應。供給增加以及需求前景走弱的雙重擔憂下,WTI原油價格明顯下跌,而對沖基金的投機性淨頭寸也同步下跌。與此同時,歐洲天然氣期貨夏季與冬季合約的價差也明顯縮小,反映了市場對供應前景及俄烏衝突和談的樂觀情緒。

(九)A股科技板塊強勢上漲的背景下ETF資金明顯撤出

儘管2月恒生科技指數漲幅達17.88%,而A股科技板塊指數大幅上漲,但ETF資金呈現淨流出的跡象,反映了市場內部的分化與資金調倉邏輯。一方面是獲利了結的壓力,科創50ETF、半導體ETF等前期漲幅較大的板塊遭遇資金撤離;另一方面,內外資對中國資產的中長期信心存在差異,需要等待政策落地以及業績驗證。

(十)中國10年期國債60天曆史波動率達到2020年來最高水平

今年以來,流動性緊平衡背景下,市場多空分歧加大令債市波動加劇。截至2025年2月底,中國10年期國債60天曆史波動率達到2020年4月來最高水平,已接近2020年疫情初期水平。如何理解債市波動率加大的現象?一是資金面緊平衡給國債市場帶來流動性壓力;二是目前股市維持強勁,股債蹺蹺板效應下國債市場存在資金流出壓力。

二、四個角度看資產

(一)從基本面角度:周度經濟活動指數回落

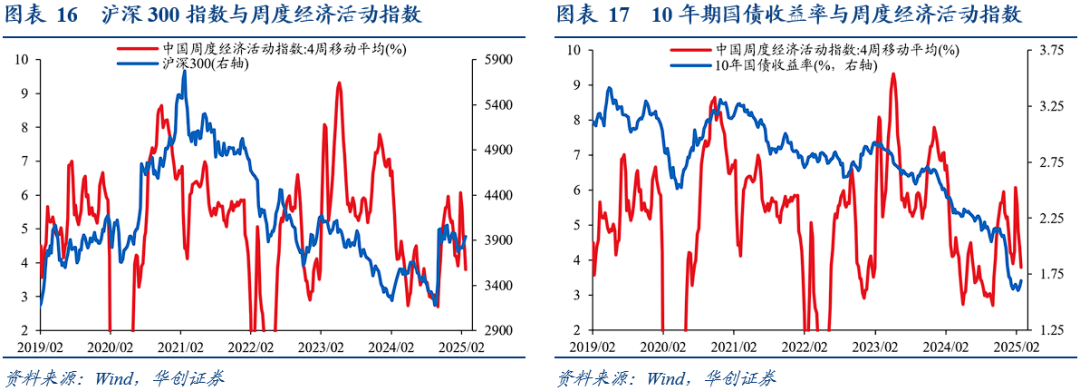

華創宏觀周度經濟活動指數是衡量經濟基本面狀況的高頻指數,可以通過資產價格與周度經濟活動指數的走勢觀察股債資產價格與經濟基本面的背離狀況。我們對華創宏觀中國周度經濟活動指數的4周移動平均與10年期國債收益率以及滬深300指數做時差相關分析,發現過去四年來兩者的時差相關係數分別為0.56和0.48。

銅金比通常被認為是美債收益率的領先指標,其背後的原理是:銅具有工業屬性,被廣泛應用於電子電氣、家電、機械、建築等領域,銅的需求通常反映了實體經濟的活躍程度;而黃金具有價值儲藏功能和避險價值。銅金比可以作為市場對風險資產的偏好和對美國國債安全的感知程度的指標。

美國油氣開發企業的垃圾債相對於垃圾債整體市場的回報表現與油價走勢高度一致。油價上漲不利於實體經濟中的大多數行業,但有助於改善油氣開發企業的財務狀況,降低該行業公司債的信用利差水平。

(二)從預期面角度:貿易衝突觸發全球衰退成為最大的尾部風險

根據美銀全球基金經理調查報告,貿易衝突觸發全球衰退成為最大的尾部風險。2025年01月,41%的基金經理認為通脹導致聯儲加息是最大的尾部風險,其次是全球貿易摩擦引發衰退(28%),第3位是地緣政治衝突(10%)。到了2025年02月,39%的基金經理認為全球貿易衝突觸發全球衰退是最大的尾部風險,其次是通脹導致聯儲加息(31%),第3位是AI泡沫(13%)。

(三)從估值面角度:美股ERP維持在負區間

(四)從情緒面角度:市場情緒指數回升

通過五個指標合成情緒指數,包括股價動量、避險需求、看漲期權/看跌期權、低等級信用債需求、市場波動率等。其中,股價動量是滬深300指數與125個交易日移動平均之差,避險需求是滬深300與國債財富指數月度升跌幅之差,看漲期權/看跌期權是上證50ETF看漲期權與看跌期權成交量之比,低等級信用債需求是中債AAA企業債與AA企業債收益率之差,而市場波動率採用的是上證50ETF期權波動率。

10年國債是無風險利率的標杆品種,我國債券市場成交最活躍的品種有兩個:一個是10年國開債,一個是10年國債。兩者波動趨勢基本一致,但波動幅度不同,這種偏差可以反映債券市場的情緒。此外,長短端利差拉大、收益率曲線陡峭是資金套利的基礎,也是債券牛市的基礎。

三、附錄:全球及國內大類資產表現