出品:零售商業財經

3月6日晚間,叮咚買菜(NYSE:DDL)發布了2024年第四季度財報及全年業績報告。

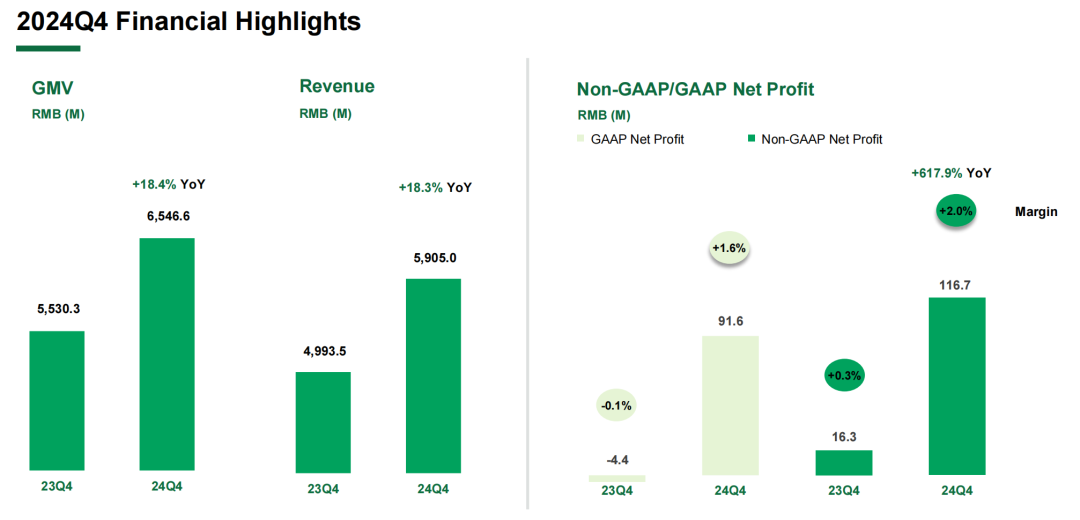

財報顯示,叮咚買菜Q4實現了65.5億元GMV,按年增長18.4%;收入59.1億元,按年增長18.3%。在Non-GAAP標準下,該季度實現淨利潤1.2億元,按年增長6倍以上;GAAP標準下也實現了0.9億元淨利潤,淨利潤率1.6%。

圖源:叮咚買菜

2024年全年,叮咚買菜實現GMV 255.6億元,按年增長16.3%;收入實現230.7億元,按年增長15.5%。在Non-GAAP標準下,實現淨利潤4.2億元,按年增長8倍以上,值得一提的是,其今年也首次實現了全年GAAP標準下的盈利。

當市場將目光聚焦於即時零售賽道激戰正酣的2024年末,叮咚買菜以全年GAAP標準下盈利的穩定表現,向市場展示了生鮮賽道另一種更具確定性的發展路徑。

這一成績的取得,並非依賴簡單的成本削減,而是基於「效率優先」戰略對商業模型的系統性重構。

我們看到,這家新型食品公司正通過持續深化的供應鏈革命與效率優先戰略,為行業演繹着從生存突圍到價值創造的進化論。

01 商品力持續優化,重塑行業競爭壁壘

叮咚買菜的持續盈利,恰逢生鮮零售行業格局劇變的關鍵時點。盒馬重啓前置倉試點,樸樸超市加速全國擴張,小象超市深化即時零售協同,各家戰略選擇的差異,映射出對行業終局的不同判斷。在此背景下,叮咚買菜的最新財報表現提供了獨特的觀察樣本。

相較於依賴平台流量的即時零售模式,叮咚買菜選擇了一條更「重」但更可控的路徑——全力投入商品力建設,並由此展現出製造型零售企業的特質。

現階段,叮咚買菜已經形成了一套區別於傳統打法的、高效運轉的商品開發流程,進一步驗證了優質供給創造有效需求的商業邏輯。

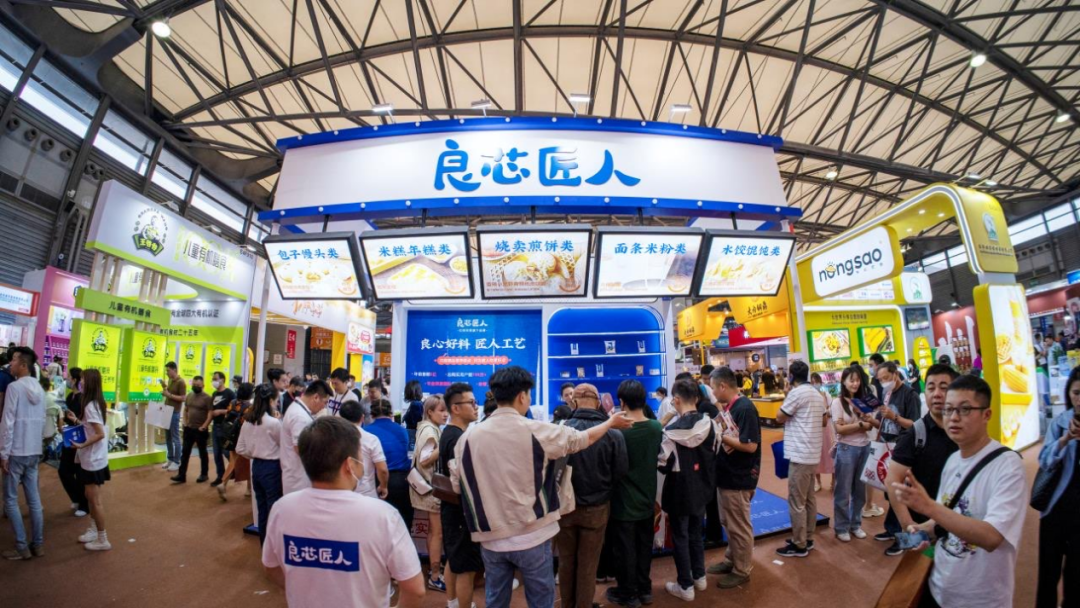

比如其自有品牌「良芯匠人」旗下的加工麪點看似簡單,實際要經過市場需求探查、研發設計、配方打樣、工廠中試及批量生產等一套嚴絲合縫的流程,如今該品牌更是通過叮咚買菜自有供應鏈,已經基本具備了全鏈路、端到端的商品開發能力和持續迭代能力。

圖:叮咚買菜自有品牌「良芯匠人」

過去一年,除了該品牌的手作老面系列麪點和柴爿餛飩等商品,還有小衆春菜、相守蟹、國產啵啵脆藍莓、叮咚定製貝貝南瓜生牛乳、黑鑽世家黑豬肉、非遺年貨等,不僅成為平台上的熱銷款,也成了用戶在社交媒體上討論的熱門話題。

今年年初,叮咚買菜創始人兼CEO梁昌霖還於內部提出,公司接下來要進入「4G」時代,即「好用戶、好商品、好服務、好心智」。

具體而言,叮咚買菜未來會通過匹配與挖掘好用戶真正的需求,給用戶創造更多價值;要繼續開發好的、有着穩定品質的好商品,並且根據用戶反饋不斷迭代;要做出差異化的商品或結構性低價的商品,並進一步成為一個有趣、有靈魂和有着鮮明的價值主張的品牌,以此來吸引並留住更多有價值的用戶。

圖:叮咚買菜商品力

梁昌霖也在業績會上表示:「未來我們將延續並積極拓展做好商品的思路,做到真正的商品好且價格合理。做好商品,服務好用戶,這是我們的使命和初心。」

顯然,當行業陷入同質化價格戰時,叮咚買菜正通過旗下自有品牌「良芯匠人」「蔡長青」等獨家商品構建差異壁壘,將價格競爭升維至價值競爭。

供應鏈能力的溢出效應在第四季度更為顯著。比如,叮咚買菜與李錦記合作開發的4款聯名商品登陸香港商超首月即突破500萬元銷售額,昭示着其食品標準化能力已具備對外輸出價值。

圖源:叮咚買菜

而籌備中的供港生鮮業務,更將檢驗其從基地直採、跨境冷鏈到本地化運營的跨國供應鏈整合能力。這種從To C到To B的能力遷移,正在打開叮咚買菜的第二增長曲線。

恰如叮咚買菜方面表示:在穩定向好的基本盤之上,公司接下來的增長機會,將來源於在發生着結構性變革的零售賽道上,持續改造供應鏈路,不斷打造具有差異性的商品,創造更高的價值。

在行業人士看來,通過商品力和供應鏈能力來維繫消費者體驗和購物粘性,是叮咚買菜區別於具備流量優勢的平台型企業的關鍵,圍繞商品力佈局有利於叮咚買菜鞏固市場地位和長遠健康發展。

02 增長空間充足,抓住零售結構性變革新機會

回望叮咚買菜2024年的發展軌跡,增長和盈利依然是核心關鍵詞。

不同於其他玩家「全國撒網式」的打法,叮咚買菜2024年「聚焦高線、密度致勝」的策略顯得尤為理性,且在現有區域的滲透方面,叮咚買菜繼續呈現出高昂的增長勢頭。

2024年,叮咚買菜覆蓋範圍內有22個城市的GMV獲得了雙位數的增長;第四季度,江浙滬地區繼續扮演增長引擎角色:上海區域GMV按年增長16.8%,江浙按年增長均超20%。

圖源:叮咚買菜

值得關注的是,密度戰略正在向高線城市縱深推進。

「零售商業財經」了解到,叮咚買菜還在繼續加大江浙滬區域的前置倉倉網布局,其原本設立了全年新開110個前置倉的目標,而實際開出了130個。儘管新開不少前置倉,其全年倉均日均單量依然接近1000單,按年增長22.2%。

上述這種區域深耕策略帶來的規模效應以及供應鏈能力的快速複製,為叮咚買菜2025年開啓的新一輪城市拓展儲備了方法論。

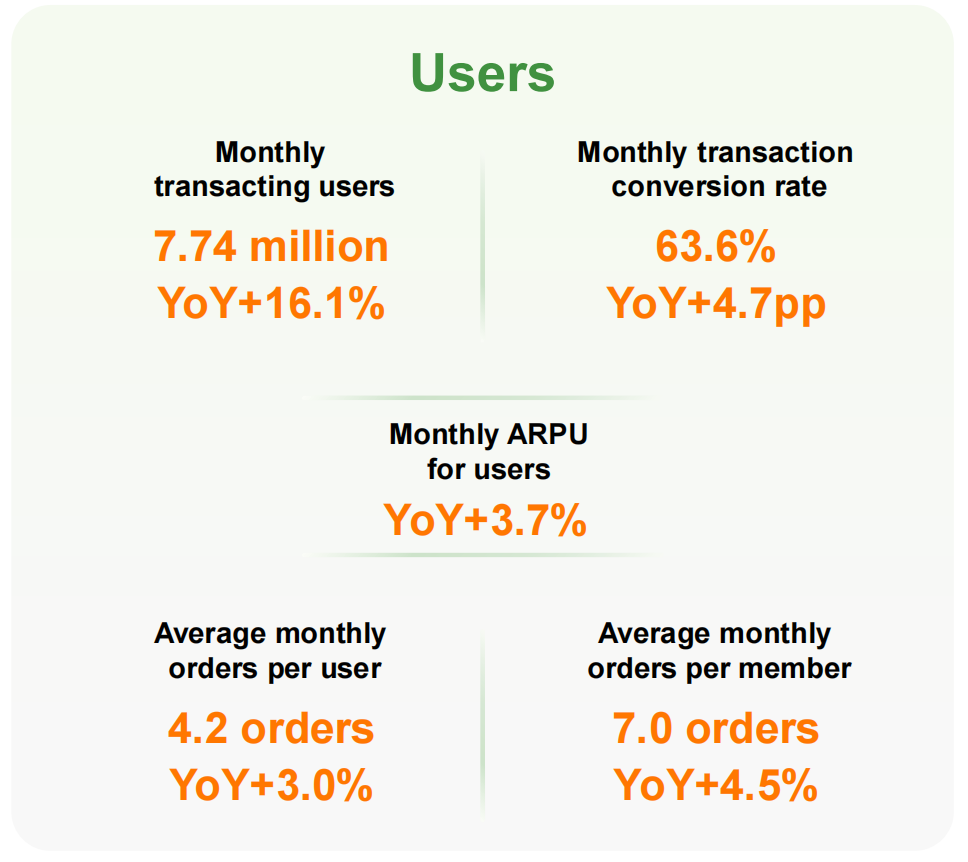

該季度叮咚買菜在用戶端也表現出高留存、高頻復購等特點。其Q4的月均下單用戶數約774萬,按年提升16.1%,每用戶月均收入較去年同期提升3.7%。Q4用戶月均下單4.2次,按年提升3.0%,其中會員月均下單7.0次,按年提升4.5%。

圖源:叮咚買菜

此外,隨着規模增長,以及算法和供應鏈運營能力的不斷增強,叮咚買菜在改善服務效率的同時也在合理降低各方面的費用率。

比如其該季度的即時單平均履約時長按年縮短了2分鐘,達到34分鐘,履約費用率按年優化了1.8個百分點。

履約費用率的持續優化,這種效率提升絕非簡單的人力壓縮或規模攤薄,而是源於對「源頭採購—生產加工—倉儲—履約配送」全鏈路的系統性改造,形成「供應鏈效率提升→商品力增強→用戶粘性提高→規模效應顯現」的正向循環。

受益於智能預測和運營調度的能力建設,商品的周轉效率以及缺損平衡能力也在不斷優化,2024年,平台上可售期在28天以內的短保商品,周轉天數縮短至平均2.3天,效率按年提升了6.4%。

上述數據綜合帶來了叮咚買菜業績的亮眼表現。此外,高質量的增長也體現在其現金流量表上,2024年經營性現金淨流入達到歷史最高的9.3億元;截至Q4末,公司持有包括現金及現金等價物、短期受限資金和短期投資在內的餘額為44.5億元。

圖源:叮咚買菜

零售的終局競爭,本質是供應鏈效率的競爭。

當行業仍陷於價格戰泥潭時,叮咚買菜已悄然完成從渠道商向製造型零售企業的轉型。站在行業演進的角度,叮咚買菜的高質量增長與全面盈利驗證了三個關鍵趨勢:

其一,生鮮零售的競爭本質是供應鏈效率的競爭,而非單純模式之爭;其二,商品力取代流量成為核心競爭力,製造型零售是必然方向;其三,區域密度決定盈利邊界,盲目全國擴張不如區域精耕。這些認知轉變,將推動行業從資本驅動的無序競爭,進入效率驅動的價值重構新周期。

儘管交出了堪稱完美的年度答卷,叮咚買菜仍需面對諸多挑戰。

在區域擴張方面,加大前置倉倉網布局將帶來管理複雜度的提升,可能對履約質量形成壓力;出海業務面臨的文化差異、標準認證等非經濟因素,需要更本土化的運營策略;多元業態與核心業務的協同效應尚未完全釋放,需警惕資源分散風險。

展望2025年,叮咚買菜表示,接下來會更加積極地回應市場和用戶的所想所需,不斷用一個個有品質、有特色、有故事的商品,繼續豐富用戶體驗,不斷提高品牌在用戶心中的心智佔比,最終形成更強的市場競爭力。

當零售行業進入「效率紅利」釋放期,只有流量爭奪的零和遊戲,轉而在商品開發、產業鏈整合、運營效率等底層能力上構築護城河,方能獲得穿越周期的力量。