長安期貨範磊:PG供需弱勢 板塊內或表現搶眼

一、基本面

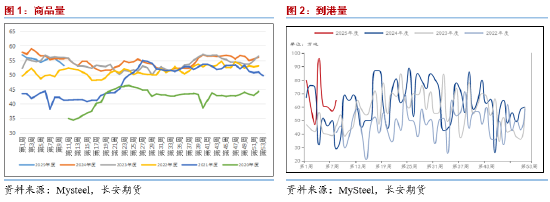

供給側,根據Mysteel數據顯示,我國截至3月首周的商品量再度有所下跌,達到了53.18萬噸,達到去年9月下旬同期的水平,較前期降幅較爲明顯;同時在進口方面,我國近期液化氣商品到港量基本保持穩定,截至3月首周達到了60萬噸,雖然較此前高位的96萬噸降幅較爲明顯,但今年1月下旬以來的整體水平基本得以保持。而在國際市場價格方面,近期CP預測價格呈現了連續下降的趨勢,但中東丙烷FOB價格雖然較2月底的高位略有下滑,但目前水平較2月的平均價格仍有上漲,這得益於沙特液化氣出口量的下滑,這也或將導致國際市場上價格或仍然表現相對堅挺。

在需求側,從數據來看,我國3月7日當週實際消費量回暖至47.43萬噸,環比依舊保持着上升的趨勢,同時依然處在往年同期的上沿區段,這同樣表明出目前我國整體的消費表現相對比較良好;而在下游的各項細分領域之中,目前碳3PDH開工率再度較此前的低位環比有所回暖,達到了72.19%的水平附近,雖然較1月底73%上方的開工水平仍有小幅的下降,但整體回暖前景依然值得期待,同時在MTBE方面也同步回暖至63.38%附近,較此前修復得較爲明顯。整體看來,目前國內液化氣市場的消費水平雖然燃燒消費將隨着氣溫的回暖略有下降,但下游消費的回暖將對價格形成一定的支撐力度。

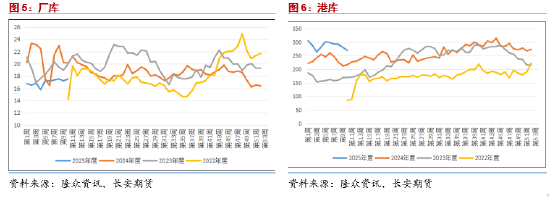

庫存方面,目前國內庫存整體依然維持着緩慢積累的走勢。廠家庫存方面,截至3月第一週數據目前已經來到了17.54萬噸,較2月底水平環比仍有上漲,這得益於年前消費水平整體有所回落所致,而後續多家廠家預計將迎來檢修,這或導致廠庫水平在後續較難再度出現大幅的累庫;而在港口庫存方面,2月以來國內港庫水平整體呈現了連續下降的走勢,這主要是由於前期到港量下降所致,同時值得注意的是,目前港庫水平整體依然處在往年同期水平的上方,這或導致後續隨着到港量的進一步回暖,整體庫存水平依然將成爲拖累PG價格運行的因素之一。

二、現貨基差

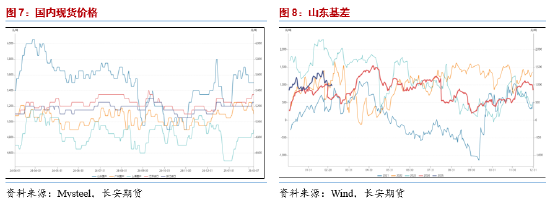

在現貨方面,近期國內現貨整體運行走勢基本穩定,其中華南區域價格出現了小幅度的上漲,但對於整體價格走勢影響相對較少,而作爲主流貿易的山東現貨以及港口進口貨物的價格則出現了一定程度的下跌,這表明內盤現貨價格整體表現依然存在着難以改善的偏弱格局。而在基差方面,以山東現貨爲代表的基差則從2月下旬開始出現了明顯的下行走勢,這與我們此前的預期基本保持一致,這樣的基差表現在展現內盤現貨價格弱勢運行的同時也表明了當下的消費客觀情況仍不理想,但考慮到隨着二季度時間的推進後續整體價格仍有支撐存在,因此在後續的賣保入場時機依然值得關注。

三、成本

成本端原油價格方面,近期原油價格呈現出了持續下行的走勢,這導致下游品種均受到油價下行的拖累呈現出了偏弱運行的走勢。就原油自身來看,其商品屬性之中供給側的變化較爲明顯,前期受到美俄關係的影響市場原本已經在交易後續潛在供應趨於寬鬆的預期,而隨着近期OPEC+宣佈將於4月落實其原定的增產計劃,這導致市場對於二季度開始供給側趨寬的預期更加強烈,同時疊加今年需求側的發展前景也並不理想,這將導致即便目前原油庫存依然處在低位,後續基本面也大概率成爲拖累油價的因素;金融屬性方面,儘管近期隨着美國經濟數據的公佈,市場對於二季度美聯儲出現降息的預期再度有所回暖,但這也僅能在極小程度上緩解油價上方的宏觀經濟壓力,較難對油價形成有效提振;同時在政治屬性方面,近期隨着美俄關係的緩解,烏克蘭此前的外交態度或也做出調整,這或導致延續了三年的俄烏衝突將在後續迅速降溫,後續即便中東局勢依然維持在僵局之中,地緣波動也較難對油價形成提振。因此綜合來看,後續原油或持續處在缺少上行動力的階段之中,進而呈現出偏弱運行的走勢,從而對PG價格形成拖累。

四、觀點及展望

結合前文所述,目前液化氣市場整體的供需兩端依然處在相對較弱的階段之中,但考慮到後續化工消費仍有回暖空間,因此後續PG價格或在板塊內呈現相對強勢的表現,可考慮以PG爲多配進行跨品種套利機會,同時可保持關注二季度的套保入場機會。

僅供參考。

作者簡介:

範磊,從業資格證號:F03101876,投資諮詢證號:Z0021225,畢業於加拿大西三一大學工商管理碩士專業,具有紮實的理論基礎與一定的國際視野;進入期貨行業以來,一直致力於原油系能化品種和有色金屬系列的研究分析工作,善於從基本面分析着手,結合理論搭建品種分析框架對行情作出研判,並堅持以專業的知識和誠摯的態度爲客戶創造價值。

責任編輯:李鐵民

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10