來源:瑞度

作者:許淑敏

繼去年底新晉董事長孟東曉、新晉行長張文斌任職資格獲監管覈准以後,威海銀行開始有了一些變動。

新官上任三把火,他們首先從更名事宜着手。

2024年12月,威海銀行公告稱,擬將公司名稱從「威海市商業銀行」,變更為「威海銀行」。

更改公司名稱的原因,是由於考慮到該行在香港聯合交易所有限公司主板上市併發行的股份簡稱為「威海銀行」,與該行簡稱「威海市商業銀行」不一致,容易產生歧義。

籌劃兩個多月時間,威海銀行終於正式更名。2月26日,該行中文名稱由「威海市商業銀行股份有限公司」變更為「威海銀行股份有限公司」,英文名稱由「WEIHAICITYCOMMERCIALBANKCO.,LTD.」變更為「WEIHAIBANKCO.,LTD.」。

自《營業執照》簽發之時起,威海銀行名稱變更正式生效,並同時啓用新的企業標識。新標識將用於威海銀行網點、網站、App、公衆號等服務渠道及所有該行的公司文件。

另一邊,威海銀行也修改了公司章程,像是刪除了對股東會的職能規定刪除了「決定本行的經營方針和投資計劃和審議批准本行的年度財務預算報告、決算報告等職能」。

威海銀行正在增強業務獨立性,往市場化經營的方向走。

今年年初,威海銀行召開了2025年度工作會議,重點強調了其正形成「以制度管人,按流程辦事」的機制,推動管理從「人治」向「法治」轉變。

弱化地域屬性、推進市場化運營,新管理團隊改變威海銀行的決心可見一斑。

回到去年9月,威海銀行高管發生變動。「元老級」高管譚先國官宣離職,其擔任威海銀行董事長已超過13年,按照此前監管規定,已超「7年輪崗紅線」。

關於威海銀行第八屆董事會,除了執行董事譚先國,還有非執行董事伊繼軍、宋斌及尹林,獨立非執行董事王紹宏自2024年臨時股東大會結束後退任。另外,監事會外部監事彭鋒、朱英偉及股東監事馮永東自2024臨時股東大會結束後退任。

而原行長孟東曉晉升為董事長,原副行長張文斌晉升為行長,組成了更年輕的管理班子。

公開資料顯示,孟東曉現年53歲,曾擔任過上海海關專科學校(現稱上海海關學院)講師,也曾在民生銀行工作10餘年,自2016年進入威海銀行擔任副行長,僅花費兩年時間就成為威海銀行行長。

至於張文斌,現年42歲,為上市銀行中最年輕的行長。他是威海銀行的「老將」,早於2004年進入威海銀行,曾於2014年-2016年調任山東高速新加坡有限公司副總經理,此後再次迴歸威海銀行,歷任交通金融部總經理、濰坊分行行長、公司銀行部總經理、公司業務總監、行長助理、副行長。

據此,威海銀行形成了新的管理格局。新一屆執行董事包括孟東曉、張文斌、陶遵建(副行長)、盧繼梁(副行長)、姜毅(副行長),董事長、行長、副行長均進入董事會。

而非執行董事包括陳曉軍、趙冰、焦衛鋒、康建、李傑。瑞財經發現,非執行董事絕大部分由股東方派駐。

像是陳曉軍、焦衛鋒、康建分別在山東高速集團有限公司擔任總法律顧問、財務共享中心主任、副總經理等職務。

山東高速為威海銀行的控股股東。截至2024年6月30日,山東高速直接和間接合計持有威海銀行28.20億股股份,佔總股份的47.16%。

能夠看到,威海銀行所用新企業標識,為山東高速的企業標識。

作為山東省內首家實現網點地級市全覆蓋的城商行,威海銀行被寄予厚望。但自2020年上市港交所以來,威海銀行的業績一直沒有太多突破。

2020年-2023年,威海銀行營業收入分別為60.3億、73.7億、82.8億、87.6億,分別按年增長22.0%、22.2%、12.4%、5.3%,增速放緩;歸母淨利潤分別為15.10億、17.45億、19.06億、19.34億,分別按年增長4.85%、15.63%、9.22%、1.44%。

這幾年,威海銀行淨息差承壓。2020年-2023年,該行淨息差分別為1.99%、2.24%、2.07%、1.89%,呈現下滑趨勢。

2024年上半年,威海銀行營收為45.56億元,按年增長4.76%,淨利潤為11.88億元,按年增長2.90%。

至於資產規模方面,截至2024年6月末,威海銀行資產總額達4228.64億元,較2023年末增長7.91%;存款總額達2817.35億元,較2023年末增加151.40億元,增長5.68%;貸款總額達2054.24億元,較2023年末增加154.60億元,增長8.14%。

從貸款分佈來看,公司貸款餘額為1461.70億元,較2023年末增長8.52%;個人貸款餘額為437.65億元,較2023年末減少1.44%;票據貼現為154.90億元,較2023年末增長42.62%。

按地域劃分貸款及墊款分佈,威海市佔貸款總額為34.49%,較上年末增加了0.33個百分點,而威海市以外地區佔貸款總額65.51%,較上年末有所減少。

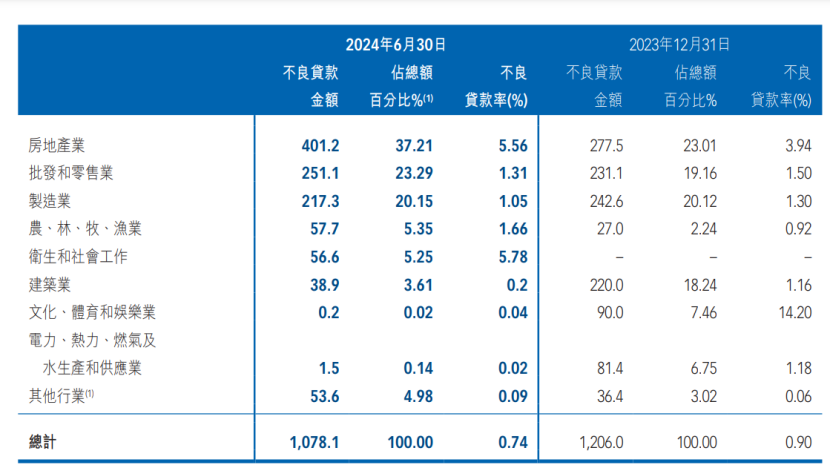

隨着貸款總額增長,威海銀行的不良貸款總額也有所增長。2024年上半年,其不良貸款總額29.74億元,較2023年末增長7.74%。

截至2024年6月底,威海銀行不良貸款率1.45%,與2023年末持平。

但從財報可以窺見,威海市以外地區的不良貸款率偏高,達到1.75%,而威海市以內不良貸款率為0.88%。

按行業劃分,威海銀行衛生和社會工作不良貸款率最高,達到5.78%。其次為房地產不良貸款不良貸款率,達到5.56%,較上年末的3.94%有所上升。

截至2024年6月30日,威海銀行房地產不良貸款金額佔比37.21%,較上年末的23.01%有所提升。

業績增長承壓、不良貸款規模走高之下,新上任的管理層,會交出怎麼樣的答卷,直接影響着威海銀行接下來的走向。

責任編輯:王馨茹