摘要

2025年以來「弱美元、強日元」背景下日元相較美元升值4%以上,成為最強G10與亞洲貨幣。

我們認為年初以來的日元升值來自於歐美投資者主導的基於美日長端息差收窄的交易性因素所導致,而非是基於日本方面的反映真實需求的資金流。

日元升值背後的主導原因:日本通脹→日本央行加息預期加深→日債利率上行→美日息差收窄→投機性資金做多日元

今年以來的日元升值幾乎都來自於「非日本交易時間」的貢獻,說明更多是海外投資者在做多日元。我們認為海外交易時間做多日元的主要動機來自於看到了美日長端息差的收窄(美國利率明顯下行、日本利率明顯上行)。背後的原因在於日本高企的通脹與日本央行進一步加息的預期。

25年1月日本的綜合CPI按年高達4.0%,為主要發達經濟體中最高的水平,目前的日本通脹由「成本推升」與「需求拉動」共同推動,反映出日本國內高漲的通脹壓力。在此背景之下,我們認為日本央行或進一步加息,終點利率或在1.5%附近。

但是反映日本真實需求的資金流顯示資金持續從日本淨流出,強日元或長期難以持續

與歐美投資者「投機性」地買入日元所不同,反映真實需求的國際收支層面的日本相關資金流則為持續的資金淨流出。貿易賬方面,過去數年持續為貿易逆差。日本企業持續出海背景下,出口並未趨勢性擴大,相反在近年能源價格高企背景下日本的進口金額長期處於高位。服務貿易方面,雖然日本存在結構性的數字服務逆差(例如支付給美國互聯網平台公司的訂閱費用等、屬於其他服務收支),但是在入境日本遊客人數增加的背景下,過去數月日本的服務收支基本做到平衡,整體而言對匯率影響相對中立。金融賬戶層面也為資金從日本持續流出,日本對美國股票為代表的外國股票的淨賣入在持續增加,日本企業的出海也在結構性發生。

未來日元匯率走勢

我們認為在美日息差收窄背景下交易性因素會導致日元在短期內(數月程度)出現一定升值,但是①歷史上日元的持續大幅升值都需要美國經濟的疲軟或全球級別的風險作為必要條件;②日本央行的加息已經存在一定的定價;③反映真實需求的資金流顯示資金依舊是持續從日本結構性流出,我們認為或許難以出現長期的持續性的日元大幅升值,例如美日匯率跌破130或為小概率事件。

套息交易的影響

2025年2月的現在,期貨市場顯示日元淨空頭依然存在,但是規模相對有限,遠非極值程度。我們認為淨空頭大幅被逆轉進而帶來急劇的日元升值或為小概率事件,同時大量的套息交易逆轉給全球金融市場帶來明顯衝擊也可能為小概率事件。

風險:匯率預測與匯率走勢皆存在較大不確定性,投資者需留意相關風險。

2025年以來「弱美元、強日元」背景日元成為最強貨幣

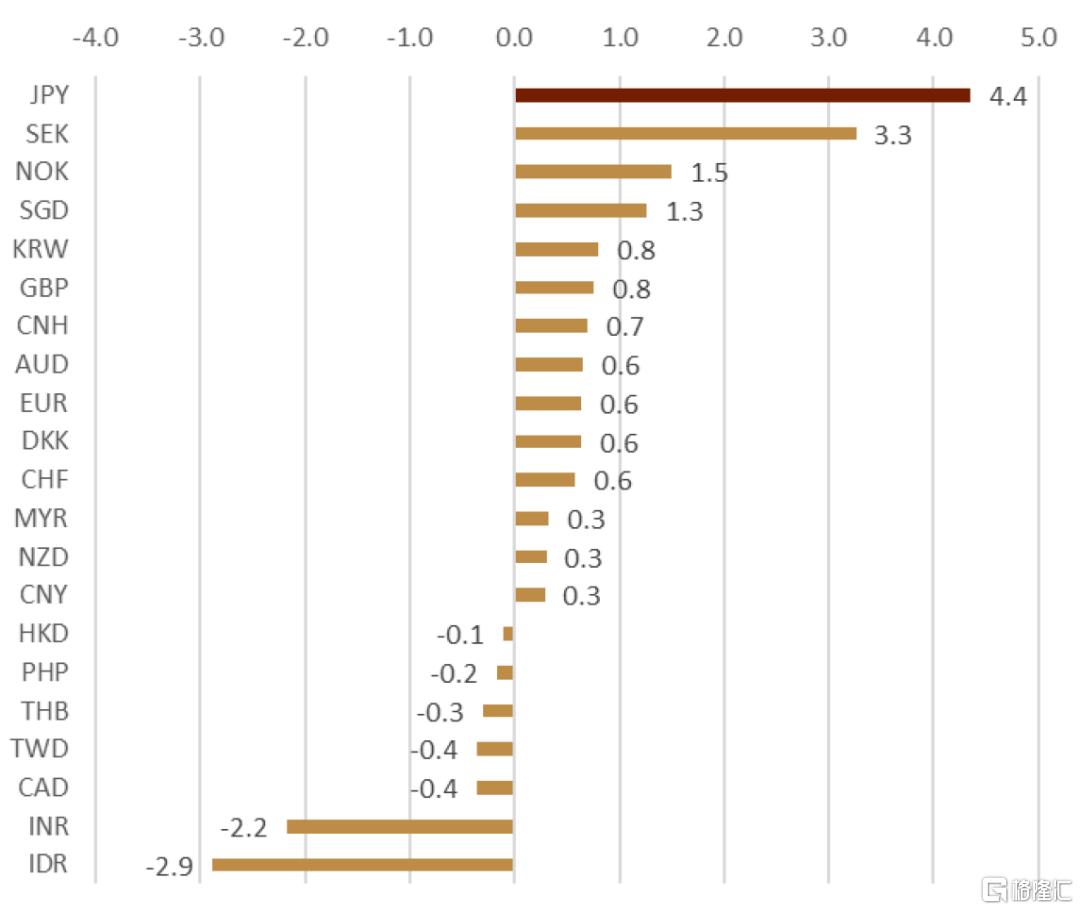

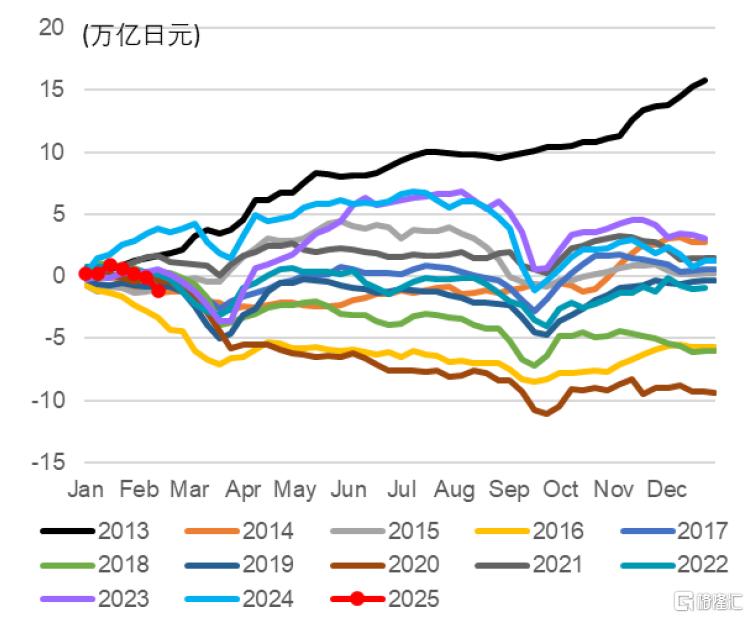

截至2月末,日元相較美元升值約4.4%,升值幅度明顯。但是我們需要強調匯率是一個相對的概念,日元相較美元升值可能是「強日元、弱美元」、「強美元、更強日元」、「弱日元、更弱美元」等情景,因此判斷某個貨幣匯率的真正強弱需要去跟更多的貨幣去進行比較。通過觀察年初以來G10以及亞洲貨幣相較美元的變化幅度來看(圖表1),我們認為目前更多是「弱美元、強日元」的結果,美元相較G10貨幣全面貶值,而日元成為了最強G10以及亞洲貨幣。上述的情況在過去3年期間較為罕見,22、23、24年期間日元都連續相較美元大幅貶值,貶值幅度分別為12%、7%、10%。

圖表1:2025年以來G10以及亞洲貨幣相較美元的升跌幅度(%)

注:截至2月末 資料來源:彭博資訊,中金公司研究部

日元升值背後的主導原因:息差因素導致的交易性

從結論而言,我們認為年初以來的日元升值來自於歐美投資者主導的基於美日長端息差收窄的交易性因素所導致,而非是基於日本方面的反映真實需求的資金流。

交易時間段分析:外國投機性資金流主導2025年以來的日元升值

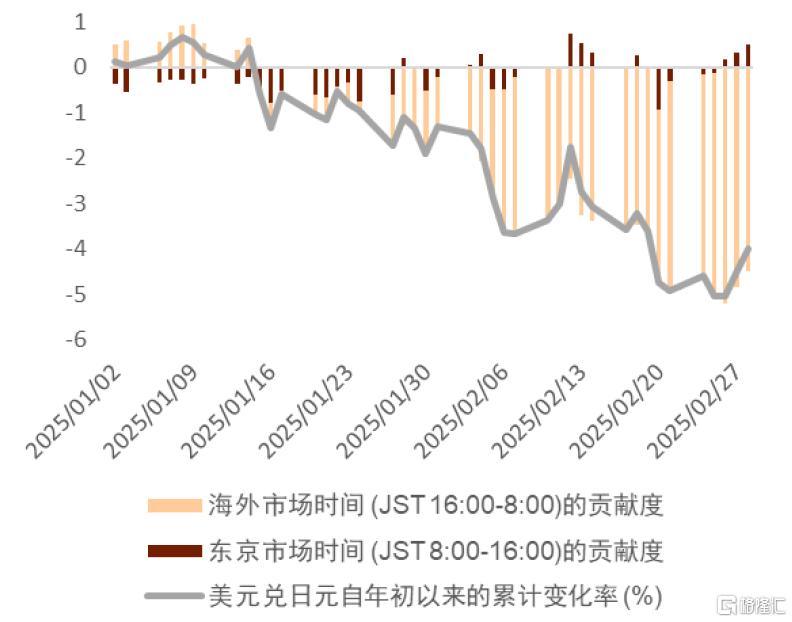

今年以來日元雖然明顯升值,背後主導投資者是由日本國內投資者還是由海外投資者?我們將美日匯率的走勢按照日本交易時間(東京時間8:00-16:00)與非日本交易時間(東京時間16:00至次日8:00)來區分發現,今年以來的日元升值幾乎都來自於「非日本交易時間」的貢獻,說明更多是海外投資者在做多日元(圖表2)。一般而言,日本交易時間內更容易產生日本相關的經常賬戶或金融賬戶的真實需求型資金流,雖然貢獻幅度有限,但是主導美日匯率的長期方向;相反,非日本交易時間內更多是海外對沖基金所進行的短期、投機性質的交易性資金流,該資金流難以主導美日匯率的長期方向,但是由於資金量較多因此可以起到擴大效果的作用。

2024年的情況就是如此,東京時間的貢獻度較低,但是決定了美日匯率的方向,海外時間的貢獻度較大,進一步放大了日元貶值的幅度(圖表3)。但2025年以來的資金流出現了一定的分化,東京時間的資金流更多是趨於零附近徘徊,而海外時間的資金流在加大做多日元的力度。

圖表2:2025年以來不同交易時間的美日匯率變化貢獻度的走勢

資料來源:彭博資訊,中金公司研究部

圖表3:2024年期間不同交易時間的美日匯率變化貢獻度的走勢

資料來源:彭博資訊,中金公司研究部

美日長端息差收窄誘導投機性資金做多日元

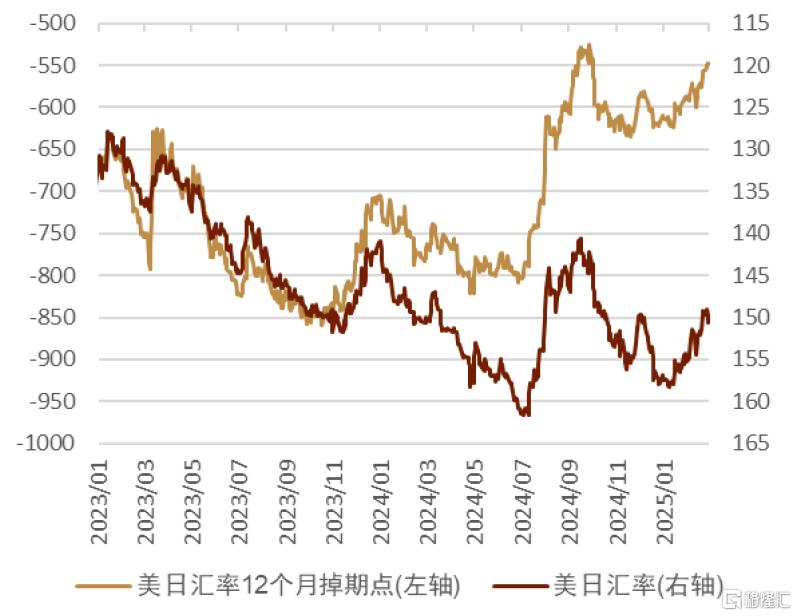

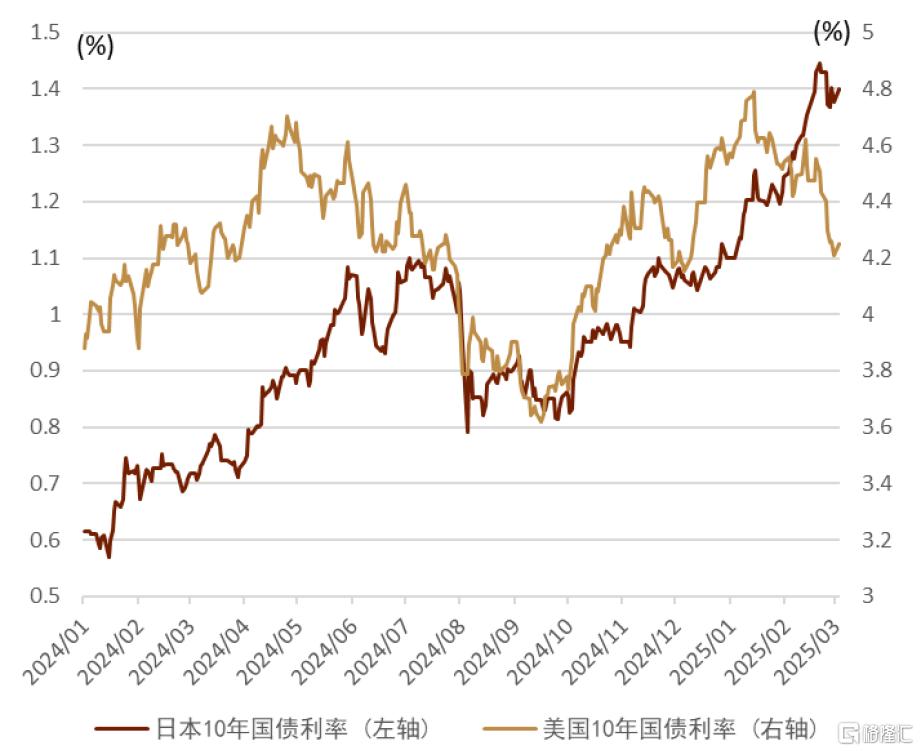

我們認為海外交易時間做多日元的主要動機來自於看到了美日長端息差的收窄。美日匯率與美日息差的關係當中,主要分為兩類:①美日長端息差(圖表4、例如美日10年息差)、②美日短端息差(圖表5、例如反映了未來1年政策利率預期的「美日匯率12個月掉期點」)。觀察過去數據來看,美日短端息差對美日匯率的影響更大,但今年以來的日元升值更多是受美日10年息差的影響。今年以來美日10年息差明顯下行約60bps(圖表6),日債10年利率明顯上行,而美債10年利率則明顯下行。我們認為日本10年利率的大幅上行是對日本通脹長期持續以及日本央行進一步加息的反映。

圖表4:美日10年息差與美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

圖表5:美日匯率12個月掉期點與美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

圖表6:美國與日本10年利率的走勢

資料來源:彭博資訊,中金公司研究部

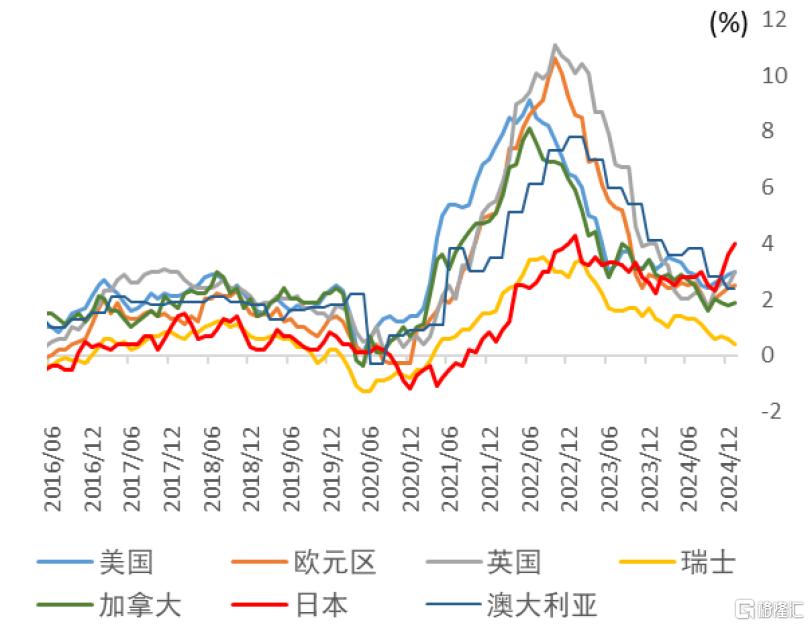

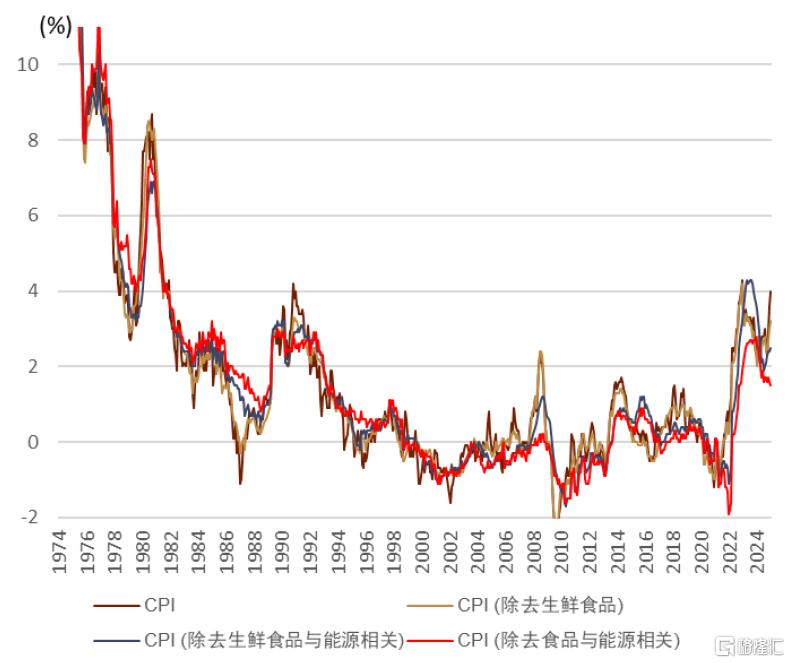

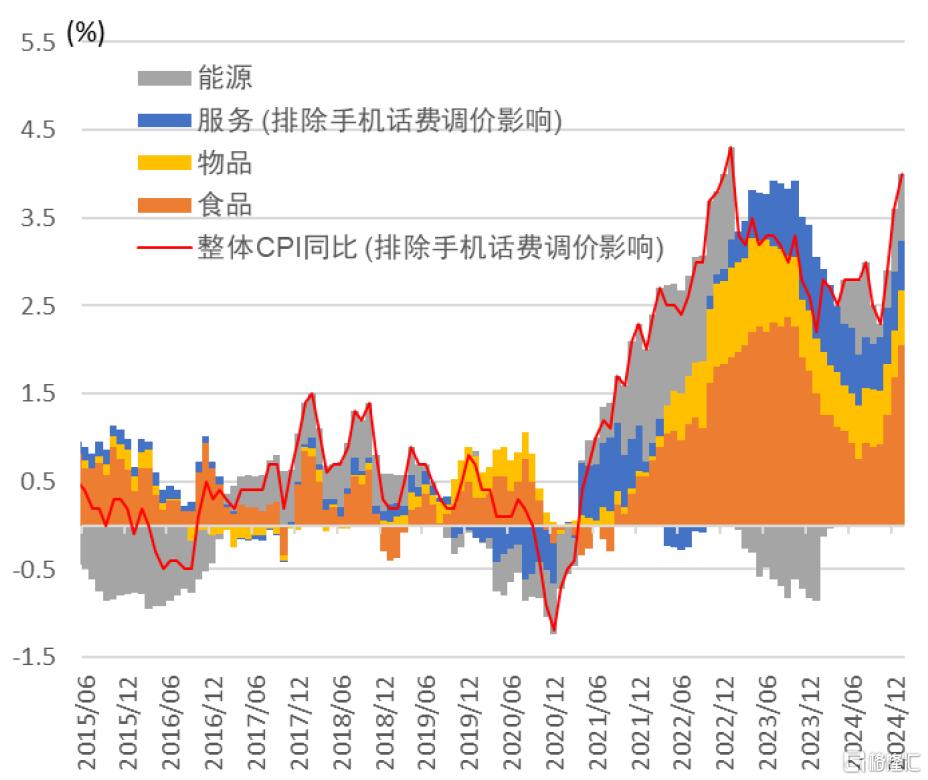

日本通脹:主要發達經濟體中最高通脹

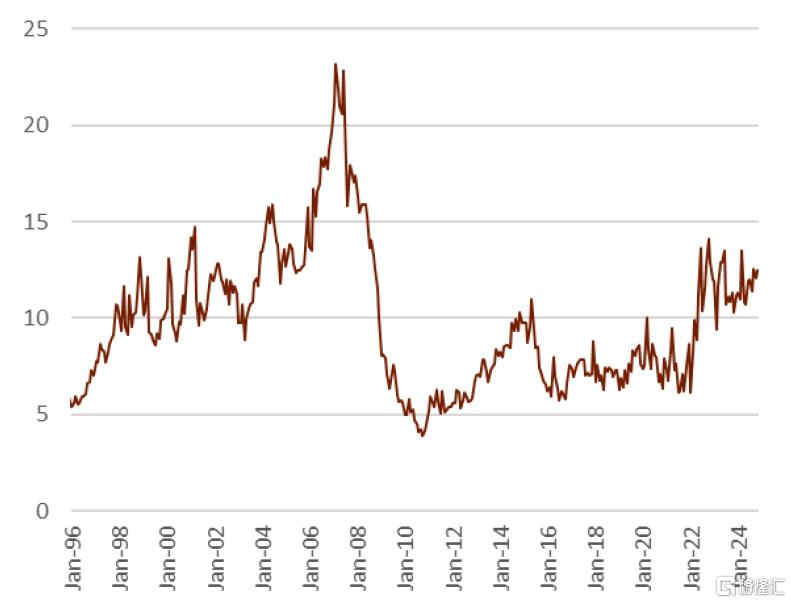

或許衆多投資者還留有日本長期處於通縮的「老印象」,但是最近的事實是25年1月的綜合CPI按年來看日本高達4.0%,為主要發達經濟體中最高的水平(圖表7)。此外,同過去的日本相比來看,目前日本通脹也為30多年來的最高水平(圖表8)。日本目前高漲的通脹背後是「成本推升(食品、能源等)」與「需求拉動(核心物品、服務)」的共同推動(圖表9)。我們認為「成本推升」與「需求拉動」等項目帶來的拉動也更多是表面現象,更深層的含義在於日本的內生通脹壓力正在逐步加大,日本央行過去長期寬鬆帶來的滯後的通脹壓力正在逐步形成,日本正在徹底走出過去的長期通縮。

圖表7:主要發達經濟體的綜合CPI按年走勢

資料來源:彭博資訊,中金公司研究部

圖表8:日本各類通脹長期走勢

資料來源:日本總務省統計局,中金公司研究部

圖表9:日本綜合CPI按年以及貢獻度的走勢

資料來源:日本總務省統計局,中金公司研究部

日本央行今後繼續加息,終點利率或高於1%

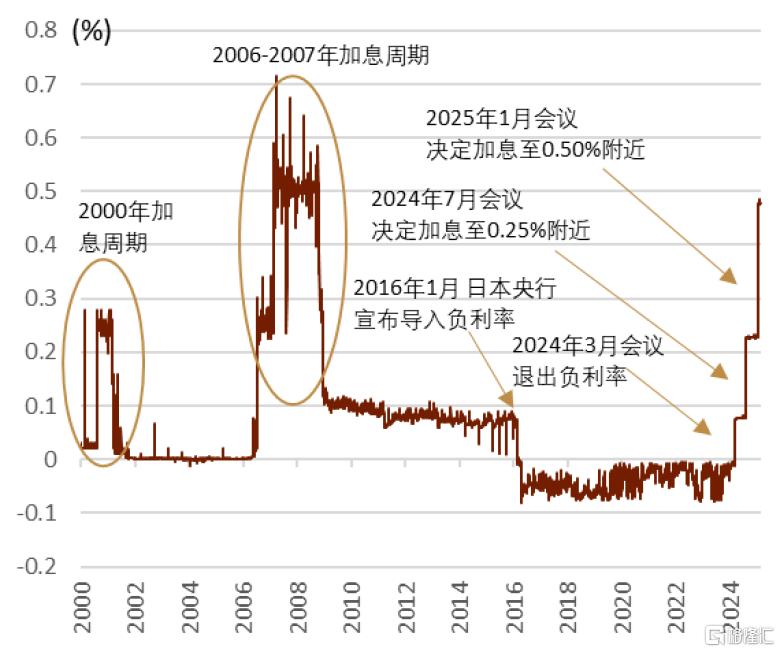

日本央行在1月會議中將政策利率提高至0.50%,該位置也為本世紀以來的日本央行政策利率高點(圖表10),但是在通脹背景下,我們認為日本央行將繼續加息,下次加息的時期最早或是5月1日的議息會議(加息25bps),同時2025年內不排除日本央行進一步加息至1%的可能性。

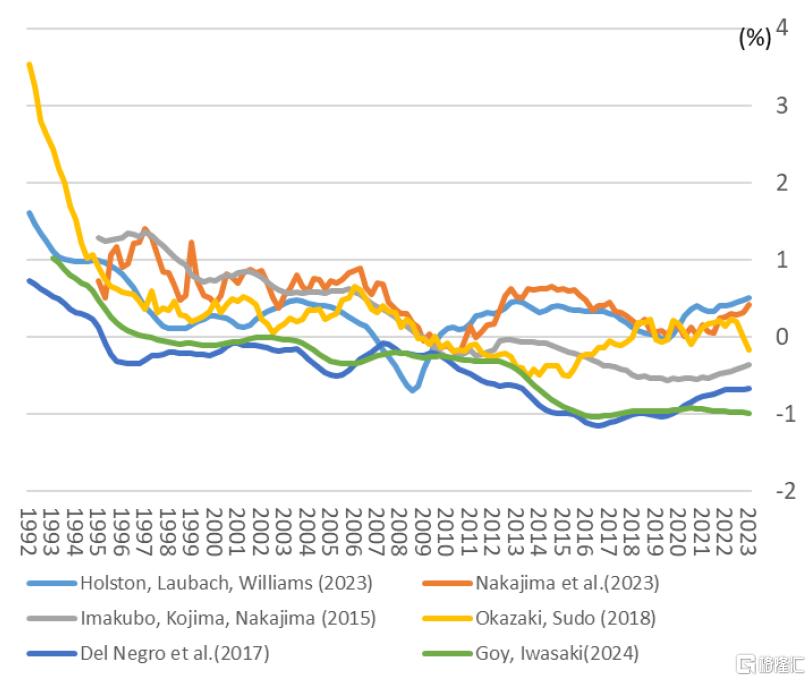

此外,衆多投資者也關心日本央行本輪加息的終點利率的位置。截至目前,日本央行就終點利率並未給出明確表述,但是過去日本央行公布的資料[1]中,我們可以間接推算出終點利率的區間,日本央行用多種方法測算過中性利率(實際值)的區間,大約在-1.0~0.5%附近(圖表11)。日本央行的通脹目標大約在2%附近,因此名義的中性利率(類似於終點利率)的區間大約在1~2.5%附近。我們認為或許可以將1%視為日本央行終點利率的下限,實際情況來看我們認為日本央行最終的終點利率或在1.5%附近。

但是我們需要強調的是由於日本經濟受外部影響較大,過去半個世紀每次美國陷入衰退前後,日本也被美國帶入衰退。因此未來美國經濟若不穩定,則會放緩或暫停日本央行加息的速率。

圖表10:日本無擔保隔夜利率走勢

資料來源:彭博資訊,中金公司研究部

圖表11:各類方法推算的日本中性利率的走勢

資料來源:日本央行,中金公司研究部

真實需求的資金流並未觀察到資金大幅流入日本

資金流角度看年初以來我們並未觀察到有明顯的資金流入日本,反而觀察到的是衆多資金從日本流出。

貿易賬為資本流出

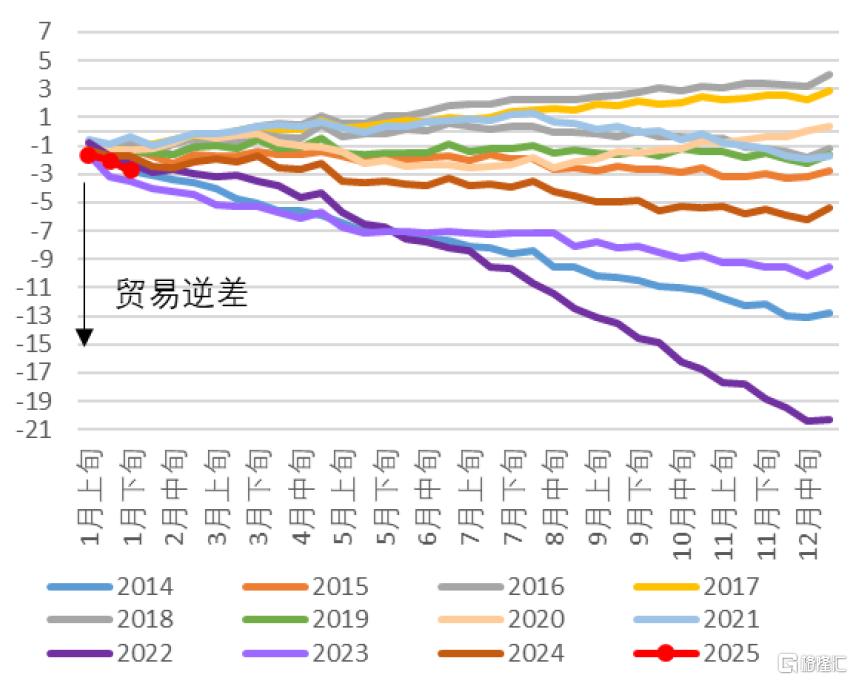

貿易賬方面25年1月的日本貿易賬約為2.7萬億日元逆差(圖表12),時隔兩個月再度陷入逆差,但是也受到中國春節帶來的季節性因素影響。受春節假期影響,日本在1月期間提前進口了大量中國生產的電子產品等。

長期來看自2022年以來日本的貿易收支一直為逆差,主要原因在於能源的高漲與日本的出海。在近年能源價格高位停留的背景下,日本的進口金額也維持在高位。與此相對,日本在過去結構性出海,大量生產已經轉移至海外,因此出口也並未有增加。

關於今後日本貿易賬的走勢,我們認為在能源價格高企的背景下,日本的貿易賬或難以形成順差。

圖表12:年初以來的日本貿易收支累計走勢(萬億日元)

資料來源:日本財務省,中金公司研究部

服務賬戶為收支均衡

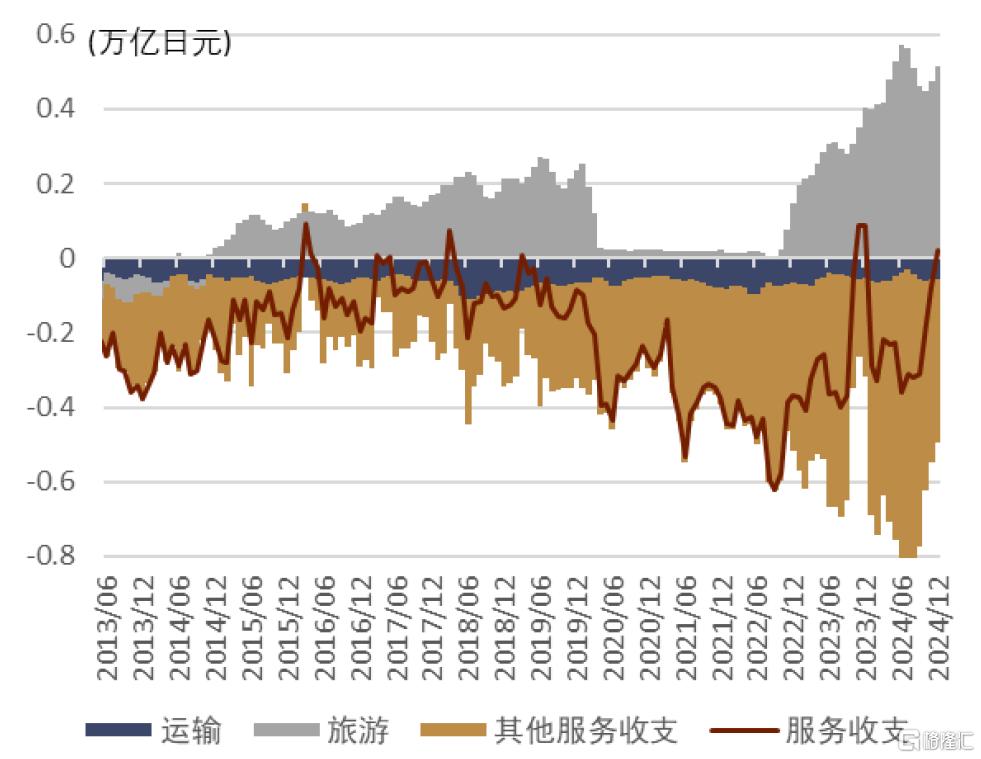

服務貿易方面,雖然日本存在結構性的數字服務逆差(例如支付給美國互聯網平台公司的訂閱費用等、屬於其他服務收支),但是在入境日本遊客人數增加的背景下,過去數月日本的服務收支基本做到平衡(圖表13),整體而言對匯率影響相對中立。

長期來看,我們認為日本的服務賬戶也難以成為服務順差。雖然日本的入境遊客正在逐步增加並高於疫情前水平,但是數字服務逆差所導致的其他服務收支逆差結構性逆差。

圖表13:日本服務收支的走勢

資料來源:日本央行,中金公司研究部

金融賬戶的證券投資為資金從日本流出

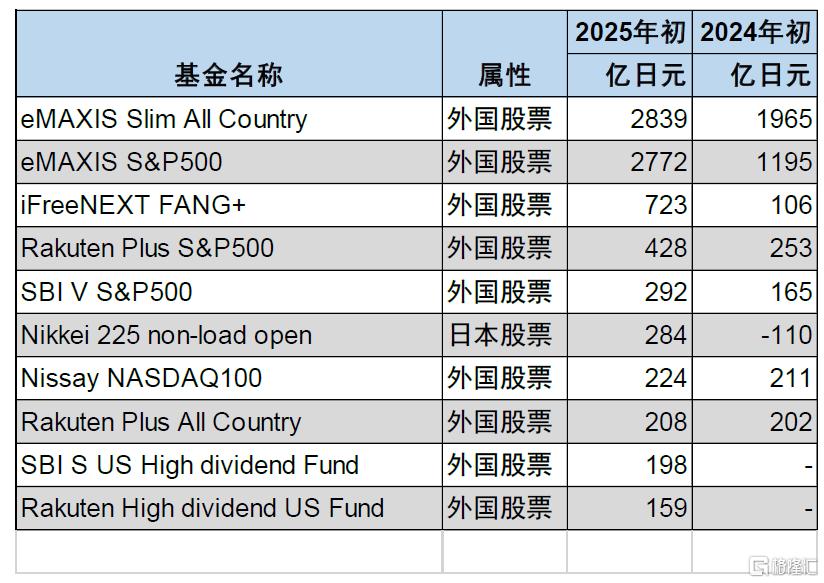

日本投資者對外國債券與外國股票為小幅淨買入,屬於資金從日本流出。值得一提的是2025年以來的日本對美國股票的投資,日本存在NISA(Nippon Individual Savings Account,個人免稅投資賬戶)的制度,2025年為新NISA制度開始的第二年,日本居民在進入2025年後會新增總計約360萬日元/人的免稅投資額度。部分日本居民選擇在年初利用NISA制度集中投資。日本經濟新聞報導顯示[2]2025年開始後日本居民買入金額最多的前10支基金中有9支為以美國股票為中心的外國股票基金,淨買入金額約8000億日元左右(圖表14),買入額高於2024年同期,相關的資金流帶來了持續的日元貶值壓力。

外國投資者對日本股票自年初以來為累計淨賣出(圖表15)。長期以來,存在外國投資者在3月前夕賣出日股的季節性特徵,同時日股近期表現疲軟,日本央行還處於加息周期當中等等也成為了外國投資者對日股近期信心不足的主要因素。

圖表14:2025年初日本的資金流入額前十大的基金

注:2025年1月6日-15日期間資料來源:日本經濟新聞,中金公司研究部

圖表15:年初以來境外投資者對日本股票淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

金融賬戶的直接投資為資金從日本持續流出

金融賬戶的直接投資方面,整體也為明顯的資金流出。出海是過去日本企業的大趨勢,中國改革開放以來接受海外來華直接投資最多的國家為日本,美國接受的來美直接投資最多的國家也是日本。目前日本每月對外直接投資的淨額約為2-2.5萬億日元(圖表16),2月7日的日美首腦會談中,石破茂表示[3]「目前日本對美國的直接投資存量為7800億美元,未來要將該數字提高至1萬億美元」。我們認為在此背景之下今後日本的對外直接投資或繼續擴大,資金或繼續為從日本結構性流出。

圖表16:日本月度對外直接投資額的走勢(萬億日元)

資料來源:日本央行,中金公司研究部

未來日元匯率走勢

從結論而言,我們認為在美日息差收窄背景下交易性因素會導致日元在短期內(數月程度)出現一定升值,但是反映真實需求的資金流顯示資金依舊是持續從日本結構性流出,我們認為或許難以出現長期的持續性的日元大幅升值,例如美日匯率跌破130或為小概率事件。

短期之內,我們認為日元與其他主要發達國家的貨幣政策收斂(其他國家降息、日本加息)正在逐步成為一個明顯的主題。日本通脹壓力加大,日本央行加息預期逐步走強,日本10年利率上行壓力較大。與此相對,其他主要發達國家更多是維持不變或處於降息周期中。在此背景下不僅是美日匯率,歐日匯率等Cross Yen的外匯交易也正在成為投機性交易者用來做多日元的工具。在此背景下,我們認為在數月維度來看,日元依舊存在進一步升值的可能性。

但中長期來看,我們認為或許難以出現持續性日元的大幅升值(類似2024年8月前後的走勢)。我們認為原因主要有三點。

► ① 歷史上日元的大幅升值都需要美國經濟的疲軟或全球級別的風險作為必要條件。參考過去20年日元匯率的走勢,雷曼衝擊、英國脫歐、新冠疫情、22年10月(美國CPI數據見頂)、24年8月(美國深度降息預期加深)等期間的日元大幅升值的情景都符合上述邏輯。在中長期,全球經濟若繼續平穩增長背景下日元或難以出現大幅升值。

► ② 日本央行加息程度有限。目前市場正在逐步對日本央行加息進行定價(圖表17),衍生品市場的交易結果顯示1年後的日本央行政策利率定價在0.92%附近,2年後的定價在1.1%附近。我們認為日本央行終點利率或在1.25~1.50%附近的位置,因此即便進一步市場加深對日本央行加息的預期,其定價幅度或許也僅僅是40-50bps左右。我們認為該幅度相對有限,或許難以支撐日元的大幅升值。

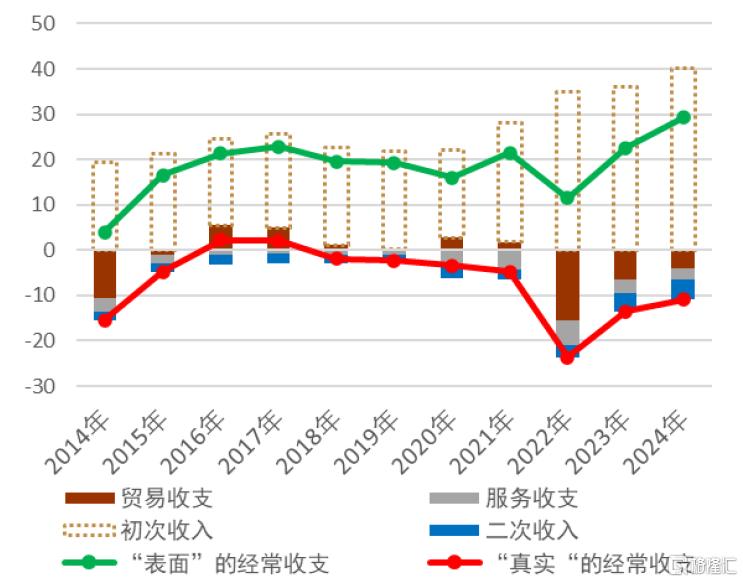

► ③ Real money顯示資金繼續流出日本。如上文中所述,日本貿易收支、服務收支、金融收支等Real money層面的資金皆結構性地從日本流出。日本已經從過去的「貿易立國」逐步轉變為「投資立國」(圖表18),過去數年日本的貿易收支整體在零附近或為負值,相反初次收入是明顯的大幅順差。初次收入反映的是日本對外直接投資與金融投資的收入(例如日本在美國建廠獲得的利潤,日本買美國債券、股票獲得的票息與派息等),這部分的確是大幅順差,但真實情況是「假面」的順差,日本的初次收入不會真正地迴流至日本,而是繼續在海外擴大投資。因此,除去初次收入的經常收支其實才反映日本的真實情況,相關收支為持續的逆差,這也是過去數年日元大幅偏弱的結構性因素。

圖表17:日元1y1m利率與2y1m利率的走勢(%)

注:1y1m利率反映了衍生品市場對1年後的1個月利率的預期資料來源:彭博資訊,中金公司研究部

圖表18:日本經常收支的走勢(萬億日元)

資料來源:日本央行,中金公司研究部

日元持續上漲對套息交易的影響如何?

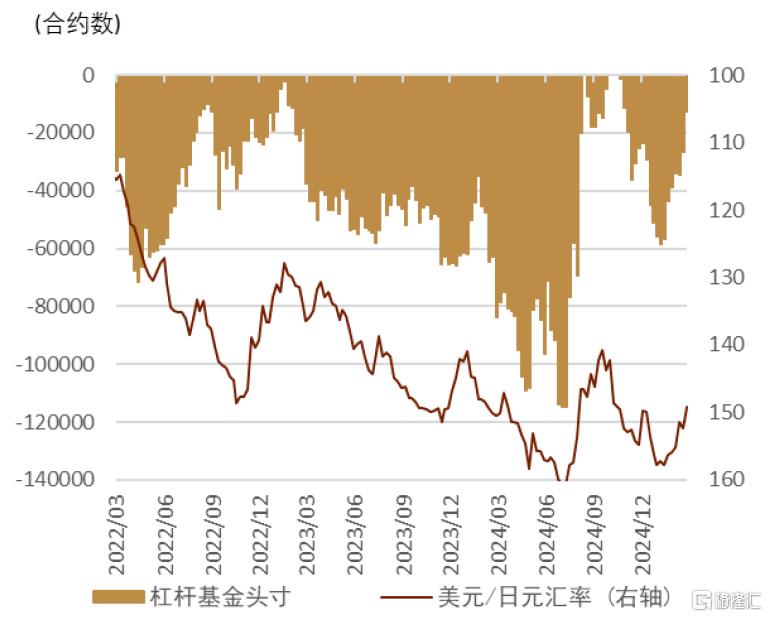

2024年7-8月前後,日元套息交易的逆轉給全球金融市場帶來了明顯擾動。關於其規模,日本政府、日本央行、日本金融機構都認為難以精準統計日元套息交易的具體規模,但目前有兩個間接指標在日本金融市場被用作估測套息交易規模的參考。其一是「外國商業銀行在日本分行的資產規模」,其二是美國商品期貨交易委員會(CFTC)發布的芝加哥商業交易所(CME)國際貨幣市場分部(IMM)的貨幣持倉報告中的數據。「外國商業銀行在日本分行的資產規模」在2024年之後該指標並未出現明顯變化(圖表19)。與此相對,作為後者的「IMM中的槓桿基金日元淨頭寸」相對更為「敏感」(圖表20),在24年8月之前槓桿基金的淨空頭處於極值附近,但在去年8月之後受日元短期內大幅升值的影響,套息交易出現逆轉,淨空頭迅速縮減至零附近。2025年2月,日元淨空頭依然存在,但是規模相對有限,遠非極值程度。因此我們認為淨空頭大幅被逆轉進而帶來急劇的日元升值或為小概率事件,同時大量的套息交易逆轉給全球金融市場帶來明顯衝擊也可能為小概率事件。

圖表19:外國銀行在日本分行的跨部門賬戶資產規模(萬億日元)

資料來源:日本央行,中金公司研究部

圖表20:芝加哥商業交易所(CME)國際貨幣市場分部(IMM)統計中的槓桿基金(對沖基金)日元淨頭寸的走勢

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金研究2025年3月3日已經發布的《日元會一路升值嗎?》

分析員:丁瑞,CFA 分析員 SAC 執證編號:S0080523120007 SFC CE Ref:BRO301李劉陽,CFA 分析員 SAC 執證編號:S0080523110005 SFC CE Ref:BSB843楊鑫,CFA 分析員 全球研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553陳健恒 分析員 全球研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220魏儒鏑,CFA 分析員 SAC 執證編號:S0080522080005 SFC CE Ref:BTM838施傑 聯繫人 SAC 執證編號:S0080123040056