又有新茶飲企業要上市了,這次是霸王茶姬。

3月6日,證監會披露了《關於Chagee Holdings Limited(茶姬控股有限公司)境外發行上市備案通知書》,霸王茶姬計劃發行不超過6473萬股普通股,並在美國納斯達克證券交易所或紐約證券交易所上市。此前曾有媒體報道,它赴美上市的募資規模介於2億-3億美元。

霸王茶姬之前,蜜雪冰城因為上市首日股價上漲43.21%,啱啱提振起了行業士氣。截至3月7日,「雪王」的股價為354港元/股,比202.5港元的發行價上漲74.8%,最新市值1334.8億港元。甚至,在蜜雪冰城創下港股超額認購紀錄的刺激下,茶百道和古茗的股價在2月26日分別上漲8.96%和6.18%,奈雪的茶股價更是從2月26日到28日累計上漲了57.9%。

一片歡天喜地裏,恐怕很多人都忘了新茶飲前三股全陷入了「破發魔咒」。奈雪的茶發行價為19.8港元,在上市首日破發後,截至3月7日股價為1.63港元,跌幅超90%。茶百道發行價17.5港元,截至3月7日的股價為9.37港元,跌幅46.5%。而古茗以9.94港元登陸港交所後,當天也以9.3港元的股價遺憾收場。

在一個極度內卷的環境下,新茶飲很難再說是個好生意了。

困在規模裏的新茶飲

儘管消費者已經習慣了「隨地大小茶」,但數據還是記錄了整個行業的殘酷真相。

根據窄門餐眼統計,2024年全國新開奶茶店11.14萬家,但淨增長卻為-3.88萬家,這意味着超過15萬家門店在24年內關閉。另有GeoQ智圖的《2024年連鎖新茶飲門店發展藍皮書》統計稱,2024年僅有8%的茶飲品牌門店淨增數大於500實現快速擴張,58%的品牌處於收縮或停滯狀態。

新茶飲的關店到底有多嚴重?奶茶店的二手設備回收商恐怕最有體感。早在去年九月就有媒體爆出,他們每天都會收到大量二手設備回收的需求,其中書亦燒仙草關店之多,已經到了和它相關的設備回收後想轉手賣都會滯銷的地步。

行業的變化還得從過去幾年的擴張說起。

從2019年到現在,蜜雪冰城從7000多家擴張至超4.5萬家,古茗從2000多家增至近萬家,茶百道和滬上阿姨分別從500家和1000多家增至8000多家。至於霸王茶姬,從2021年到今年2月,它的門店數量在短短三年多里從420家擴張至6000多家,2023年以來,它更是以平均每天6-7家新店的速度快速搶佔市場。

一位茶百道老加盟商告訴我們,加盟模式的新茶飲店,玩的就是規模遊戲。它們需要更大規模來搶佔市場,並用規模上的包裝從資本側獲取更多資金,再用這些資金整合供應鏈,從而提升面向加盟商的「食材/用品批發生意」的毛利率。

算盤打得噼啪響,結果卻不盡人意。

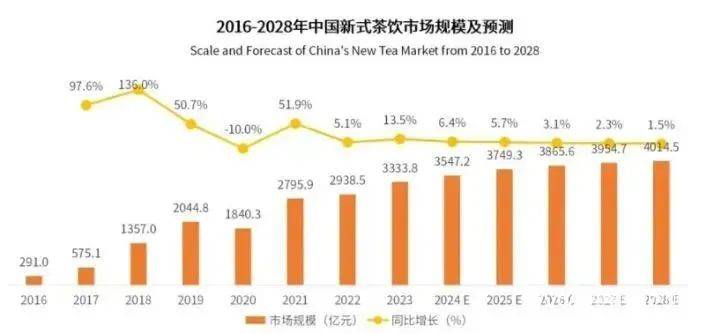

當每個玩家都想蒙頭向前衝時,新茶飲很快迎來了過度飽和。根據艾媒諮詢報告,2023年中國新式茶飲市場規模達3333.8億元,按年增速為13.5%,2024年和2025年的增速預計將分別放緩至6.4%和5.7%,到2028年增速更可能放緩到1.5%。

隨着玩家變多、門店變多、商品又趨於同質化,新茶飲很快就陷入了價格戰的內卷裏。紅餐研究院的報告稱,早在2023年,人均消費在20元以上的茶飲品牌就只剩3.6%,而人均消費在15-20元、10-15元和10元以下的品牌佔到了剩餘的超9.5成。

這個過程中,加盟商是受傷最深的一環。

他們一邊要向總部採購原材料,一邊要為門店的租金人工水電付出真金白銀,一邊還要被品牌帶着,加入價格戰的補貼中。

此外他們還得面對和門店加密相關的「不平等條約」。有頭部品牌加盟商稱,為了擴大規模、搶佔市場,總部會在一年一簽的合同上不斷加密門店保護半徑。加盟商要麼續簽合同接受加密,接受門店會被分流的命運,要麼只能悻悻離場。

但無論怎麼堅守地盤,頭部品牌還是受到了新興區域品牌的衝擊:武漢品牌爺爺不泡茶開進了茶顏悅色的大本營長沙,廣西品牌阿嬤手作和貴州品牌去茶山分別在上海和廣州大排長隊,2020年才創立的茉莉奶白則已經進入了不少一二線城市的商場。

這背後的一個邏輯是,年輕人喝奶茶總愛獵奇,規模化的茶飲店越是開得多,他們就越想嚐嚐那些不同品牌的店能有什麼新味道。

上述種種不甚樂觀的情況,讓新茶飲同店銷售下降、加盟商流失已經成了普遍情況。

2024年前9個月,古茗的同店GMV出現了自2021年以來的按年下滑。2021年-2023年,它的加盟商流失率從6.2%上升至8.3%,2024年前9個月更是躍升至11.7%,441家的閉店數量創下歷史新高。無獨有偶的是,2021年-2023年及2024年上半年,茶百道的加盟商流失率分別為0.17%、1.14%、10.69%及8.19%。

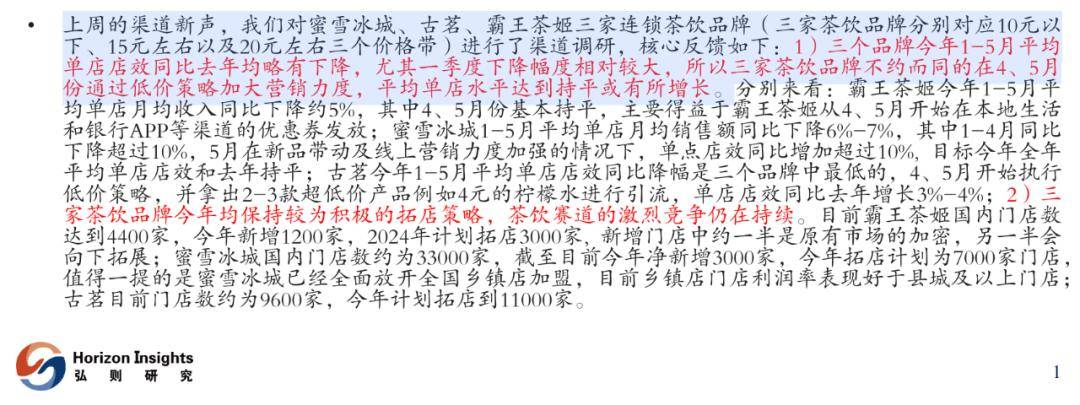

就連「績優生」蜜雪冰城和霸王茶姬的經營情況也變得撲朔迷離起來。一份弘則研究的行業報告稱,他們觀察了兩者在2024年1-5月的經營情況後發現,期間兩者平均單店效益按年均有下降,第一季度降幅較為明顯,隨後它們通過低價策略和營銷力度,又讓單店水平持平或有所增長。

困在供應鏈和成本里的出海路

國內茶飲市場卷天卷地,出海就會有更多機會嗎?

早在2018年,蜜雪冰城、喜茶、奈雪的茶等品牌就嗅到了出海商機。它們有的在東南亞廣撒網,因為這裏的人和國人有相似的飲食習慣,有的則為提升品牌形象,瞄準了歐美國家華人聚集的城市,比如已經在美國開出15家店的喜茶,以及即將在美國爾灣和洛杉磯開店的霸王茶姬——爾灣是美國亞裔人口密度最高的區域。

目前,喜茶海外門店超70家、霸王茶姬海外門店超100家、蜜雪冰城海外門店更是近5000家。2月22日,喜茶在美國紐約時代廣場開出首家海外LAB店,所售產品不僅包括小奶茉、芝芝抹茶、芒芒甘露等國內款,還有很多隻有該店纔有的口味,平均售價則為5-7美元一杯。據說開業當天想從TEA LAB拎走一杯奶茶,至少需要排隊三小時。

但熱鬧背後,新茶飲的出海卻面臨兩大難題。

首先是成本問題,除去部分東南亞城市,國內新茶飲想在海外發達市場站穩腳跟,需要面臨比國內更高的租金和人工成本。

蜜雪冰城發布的香港招聘信息顯示,它的店長/調飲師的月薪在15000-22000港元,兼職店員時薪為50-60港元/小時。霸王茶姬香港「辦事處負責人」月薪高達55000-90000港元,「選址開發經理」的工資也要到30000-70000港元。

而《晚點》給喜茶在美國的加盟成本算過一筆賬。在中國內地加盟喜茶的前期投資約為60萬元,在美國需要45萬元(約315萬人民幣),一家40-50平米的門店,內地裝修成本在30-50萬元人民幣,在美國則需超過20萬美元(約140萬人民幣),裝修時長9-12個月。算下來,美國版喜茶的單杯飲品價格約為國內版喜茶的3倍,但美國的加盟成本卻是國內的7倍。這意味着更長的投資回報周期,以及它需要被更多海外消費者瘋狂愛上。

但海外消費者既有為一家新茶飲店開業排隊數小時的一面,也有喫慣了「上一代奶茶」的一面。

根據行業研究公司IBISWorld的數據,美國在2023年共有6635家奶茶店,但沒有一家的市場佔有率超過5%,且市場上的主流產品,仍是以植脂末和木薯粉珍珠為原料的台灣奶茶——比如在海外有2000家店的貢茶和有1000家店的快樂檸檬,而不是分別以喜茶和霸王茶姬為代表的鮮果茶和原葉鮮奶茶。

新茶飲出海需要思考的是,它需要花多久時間成為海外市場的主流之選,從而幫它壓縮比國內長很多的投資回報周期。

出海後的供應鏈成了另一個問題。

新茶飲的常用原料包括奶製品、茶葉、水果和糖,供應鏈搭建不到位,極可能影響某款產品在海外的上新,也可能造成品質、口感上的不穩定。

以喜茶的爆款產品「多肉葡萄」為例。巨峯葡萄是國內線上線下零售渠道的常規水果,但在海外卻難以買到,而且各地水果季並不相同,很難實現全球統一供貨,喜茶也不願意因缺少原料就改動產品配方。於是喜茶在美國上線的並不是「多肉葡萄」,而是在當地更好獲得原料的「多肉提子」。

新茶飲還是個好生意嗎?不如想想整個行業有多久沒有出現過像喜茶多肉葡萄、霸王茶姬伯牙絕弦這樣的超級大單品了,那是人們嘬一口後會眼前一亮、很快再拼單或者口耳相傳的快樂。

但在一個規模遊戲裏,大多數操盤手對門店規模和總部盈利能力的看重,遠大於對爆品研發的看重。何況那些讓人眼前一亮的產品,往往需要更獨特的配方和製作工藝,當門店從幾百家增加到幾千家甚至上萬家後,原料運輸、門店培訓、製作流程把控等環節的難度都會指數級上升,超級大單品也在這個過程中變得越來越難見到了。

新茶飲最終變成了一個讓消費者、加盟商和投資者都在降低滿足感的生意。