受特朗普關稅政策衝擊,美國股市持續走弱,三大指數集體下跌。截至3月5日,道瓊斯指數年內微跌0.05%,標普500指數下跌1.76%,納斯達克指數跌幅達5.31%。追蹤BIG 7的TAMAMA科技指數表現更差,年內重挫9.31%。

在連續2年領跑全球以後,我們認為,美股已經出現明顯的泡沫化跡象,無論是從微觀還是從宏觀上看,美股都面臨着越來越大的下跌風險。應該轉變過去「逢低必買」的肌肉記憶,減少美股在資產配置中的比例。

當前,美股主要面臨三大風險;

第一,估值風險。無論是在相對意義上,還是在絕對意義上,美股都在估值高位水平。

截至3月5日,代表美股整體市場的標普500 PETTM高達26.6倍,高於大多數重要市場估值水平。上證指數 PETTM僅為14.4倍,恒生指數 PETTM僅為10.3倍,日經225 PETTM僅為18.2倍,英國富時100 PETTM僅為17.1倍,德國DAX PETTM僅為18.6倍。

就歷史分位數來看,標普500 PETTM近3年曆史分位數為76.28%,近5年曆史分位數為59.39%,近10年曆史分位數為79.31%,自上市以來歷史分位數為93.96%。美股價格比絕大多數時候都要昂貴,性價比大幅下降,有向估值中樞迴歸的可能。

在泡沫早期,市場往往會講出各種各樣的神奇故事。然而,歷史證明,很少有市場能夠單純依靠業績來消化泡沫,再強勁的增長都難以與人類的想象力和樂觀預期匹敵。絕大部分泡沫的終焉都是恐慌式下跌。例如,曾被全球市場看好的印度股市已經連續5個月下跌,印度SENSEX30 PETTM從最高點的25.12倍降到20.58倍。

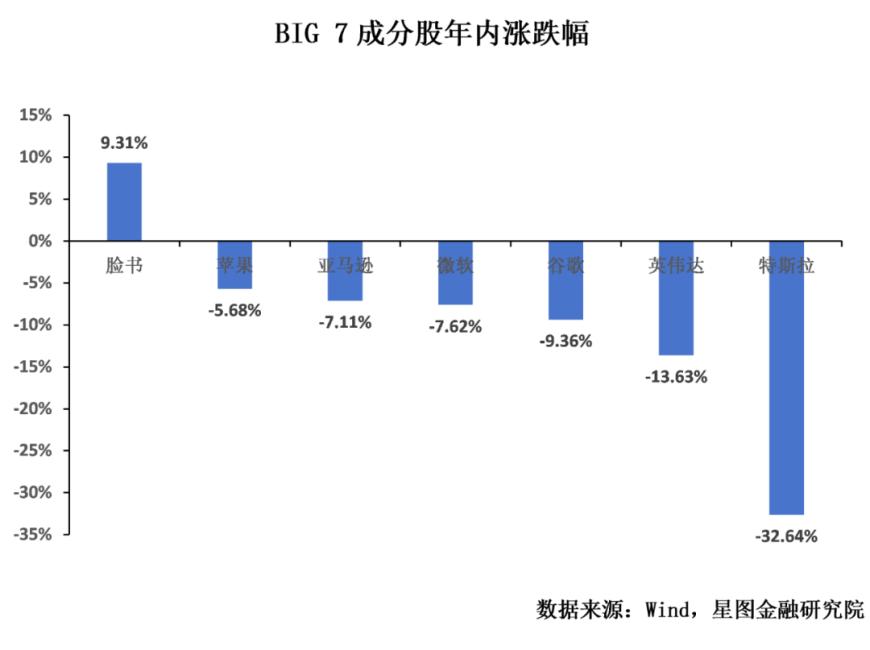

第二,業績風險。本輪美股牛市,主要是以英偉達為代表的BIG 7行情。近3年以來,英偉達營收按年0.22%/+125.85%/114.20%,淨利潤按年-55.21%/+587.96%/144.89%,龍頭企業業績高增長主導美股AI敘事,進而支撐起美股高估值。

然而,隨着算力設施投資「過峯」,下游應用探索進展緩慢,一方面,BIG 7財報越來越難以給市場驚喜,且局部開始出現 「算力投資過剩」現象,使得市場質疑BIG 7未來業績增長可持續性;另一方面,以DeepSeek為代表的中國企業黑馬崛起,打破了「美國例外論」帶來的壟斷預期,AI領域的競爭壓力逐漸增大,進一步加深了對於BIG 7的悲觀預期。

我們可以看到BIG 7中,部分企業已經開始掉隊,股價波動逐漸增大。比如特斯拉自年初以來下跌32.64%,在BIG 7中表現最差,主要是特斯拉電動車在部分重要市場銷售不及預期。曾被視為「全球資本市場救星」的英偉達自年初以來下跌13.63%,在公布2025年4季度財報以後,首個交易日股價重挫8.5%,創下近1個月來最大單日跌幅。

第三,政策風險。過去2年間,儘管聯儲局將利率維持在高位區間,但美國政府寬鬆的財政政策抵消了貨幣政策帶來的緊縮效應。2022-2024年美國平均財政赤字率達到6.1%,儘管低於疫情時期,但依然遠高於3%的國際警戒線,美國經濟嚴重依賴財政政策刺激。

在特朗普上任以後,美國新任財長貝森特提出所謂的「333方案」:到2028年將預算赤字降至GDP的3%、通過放松管制實現3%的GDP增長、每日增產300萬桶石油或等量能源。領導政府效率部(DOGE)的馬斯克則更加激進,誓言要削減2萬億美元的聯邦支出,並將現有約258個聯邦機構削減到99個。作為對比,2024年,美國聯邦財政收入為4.9萬億美元,聯邦財政支出為6.8萬億美元,聯邦財政赤字為1.8萬億美元。

還有一點,特朗普秉承「美國優先主義」,頻繁對貿易伙伴掄起關稅大棒,這不但會提高通貨膨脹水平,還將擾動經濟活動預期,導致美國未來經濟增長面臨越來越大的不確定性。如果通脹導致聯儲局難以降低利率,貝森特和馬斯克揮刀大砍政府財政支出,特朗普關稅擾動經濟預期,並觸發貿易伙伴激烈反制,或將導致美國經濟失速着陸。

回顧近期公布的經濟數據,已經有經濟疲軟跡象浮現,導致未來增長預期正在快速下滑。美國2月Markit服務業PMI 49.7,遠低於預期的53,其中,新訂單和就業分項均大幅走弱,特朗普政策的不確定性正在拖累企業商業預期。密歇根大學消費信心指數同樣下降至72,去年同期為79,居民對於未來信心同樣明顯下降。而據亞特蘭大聯儲GDPNow模型最新數據顯示,由於私人消費和淨出口大幅下降,美國1季度經濟增速將下降2.8%,如果這一預測成為現實,將會成為2022年1季度以來美國經濟首次季度收縮。

我們同樣關注到一些非市場信號,比如,曾多次成功預測市場泡沫破裂的傳奇投資家Jeremy Grantham近期警告,美股正處於「超級泡沫」中,「重大下跌」即將到來。在不久前公布的伯克希爾財報中,截至2024年年末,巴菲特所持有的現金儲備達到了創紀錄的3342億美元,相較2023年末按年+99%,現金儲備在資產中的比例達1998年以來最高,股票持倉則減少至3027億美元,相較2023年末按年-21%。

過去2年中,由於美股處於上漲趨勢,現在來看,每次下跌都是買點,因此被投資者調侃為「每調買機」。但是,要指出的是,美股調整起來同樣兇猛,例如,標普500在2022年下跌19.44%,在2008年下跌38.49%。俗話說,買在無人問津處,賣在人聲鼎沸時。隨着美股波動風險越來越大,或許「每調賣機」纔是今年投資美股的正確方式。