李可東履新中國太平副董事長、總經理!“尹李配”組合劍指百年新局

來源:機構之家

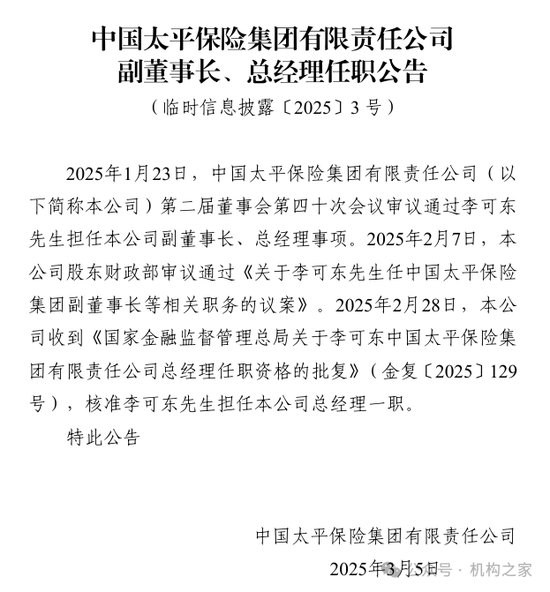

2025年3月5日,中國太平保險集團有限責任公司(以下簡稱“中國太平”)發佈公告稱,2月28日,中國太平收到國家金融監督管理總局《關於李可東中國太平保險集團有限責任公司總經理任職資格的批覆》(金復〔2025〕129號),正式覈准李可東擔任公司總經理一職。此外,公告顯示,2月7日,中國太平股東財政部審議已通過《關於李可東先生任中國太平保險集團副董事長等相關職務的議案》。

來源:公司官網公告

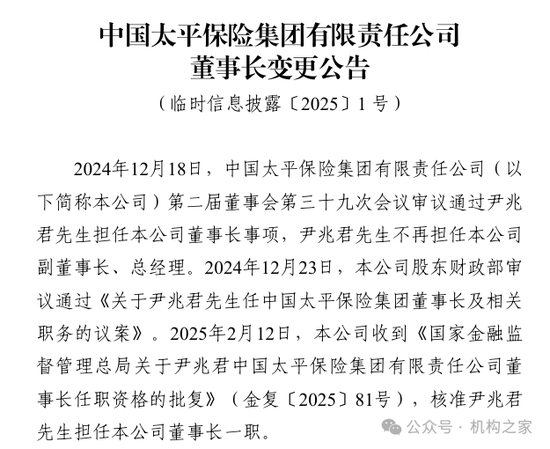

來源:公司官網公告值得注意的是,中國太平的董事長職位也在上月塵埃落定。2月12日,公司收到《國家金融監督管理總局關於尹兆君中國太平保險集團有限責任公司董事長任職資格的批覆》(金復〔2025〕81號),覈准尹兆君擔任公司董事長一職。

來源:公司官網公告

來源:公司官網公告至此,中國太平在2025年開年之際完成了董事長與總經理的雙雙落定。高層人事的穩定,意味着該公司在未來一段時間內將進入一個管理層相對平穩的階段,內部決策與戰略推進有望更加高效、連貫。在保險業高質量發展的關鍵時期,這一人事佈局的重要性不言而喻。

回溯歷史,中國太平起源可追溯至1929年,其發展歷程與中國民族保險業的興起緊密相連,歷經近百年風雨,砥礪前行。當前,行業挑戰叢生,集團年初會議提出“有力、有序、有效防範化解風險”,這一表述似乎暗示集團仍需直面諸多不確定性。展望2029年,中國太平將迎來百年華誕,這一關鍵節點,“尹李配”組合任期內能否交出一份令人滿意的答卷,市場正拭目以待。

董事長和總經理於一個月內快速落定

根據官網信息,李可東,57歲,畢業於北京航空航天大學動力系航空發動機專業,研究生學歷,工學碩士,工程師。他的職業生涯起步於民航系統,曾在民航總局辦公廳局長辦公室主任一職上深耕多年,積累了豐富的行政管理與戰略協調經驗。

圖中人物系李可東

圖中人物系李可東2000年前後,中國加入WTO的浪潮推動保險業開放。2021年,中國出口信用保險公司(中國信保)應運而生。2007年8月,李可東轉身踏入金融領域,加入中國信保。此後,開啓長達二十餘年的保險行業深耕。

在中國信保期間,從廣東、上海分公司總經理到總部多個核心部門負責人,包括人力資源部總經理、項目險管理部/國家項目事業部總經理、產品管理部總經理、客戶管理和市場開發部總經理、業務總監等職,李可東的晉升路徑清晰可見:從業務一線到戰略規劃,從人力資源到風險管理,他逐步構建起覆蓋保險全鏈條的能力圖譜。

2020年12月,李可東出任中國太平副總經理,成爲這家副部級金融央企的“技術大腦”之一。彼時,中國太平正面臨業績壓力:資產減值的衝擊之下,2020年淨利潤較上一年大幅下滑,壽險新業務價值增長乏力,而太平財險淨利潤更是同比驟降97.9%。然而,困局之下既是挑戰也是機遇,李可東的積極應對或許爲其後續脫穎而出奠定了基礎。

如今,“全能操盤手”李可東身兼多職:中國太平集團、香港公司、控股公司副董事長兼總經理,同時執掌太平資本、太平產業、太平金控三大投資平臺,權力格局頗爲廣泛,反映出中國太平對其在戰略執行和資源整合能力上的高度信任。

而於上月走馬上任的董事長尹兆君,則以“經濟學+公共管理”複合背景,延續着這家港資央企的穩健基因。同時兼任旗下太平財產保險、太平養老保險、中國太平人壽保險(香港)、中國太平保險(新加坡)等多家子公司董事長。此前,他歷任交通銀行多地分行行長,國壽投資董事長,廣發銀行副董事長、行長,中國人壽副總裁以及中國太平副董事長、總經理等職。其履歷橫跨銀行、保險、投資三大領域,顯露出統籌全局的治理能力。

圖中人物系尹兆君

圖中人物系尹兆君尹兆君與李可東的組合,無疑是中國太平在行業高質量發展期的關鍵佈局。董事長尹兆君的宏觀視野與總經理李可東的“操盤手”角色若能契合,或爲中國太平在市場競爭中提供更具韌性的領導力,推動集團在複雜多變的市場環境中穩健前行。

2024年規模穩健增長,各業務板塊盈利協同發力

規模指標方面,據中國太平保險集團官方微信號“共享太平”消息,截至2024年底,集團總資產達到1.61萬億元,較年初增長17.2%,營業收入1707億元,同比增長26.8%,管理資產2.4萬億元,同比增長7.0%,總保費收入2516億元,同比增長3.1%,太平人壽原保險保費收入1785億元,同比增長5.7%,太平財險保險保費收入312億元,同比增長4.0%,太平養老年金新增繳費840億元,同比增長38.9%,成爲集團業務增長的重要亮點。

來源:“共享太平”微信號

來源:“共享太平”微信號在利潤表現方面,中國太平曾一度面臨較大壓力。2019年至2022年期間,其淨利潤連續三年大幅下滑,分別爲103.72億元、87.27億元、83.30億元和40.33億元;然而,2023年公司淨利潤實現大幅反彈,達到86.56億元,重述後同比增長34.1%。這一反轉背後,是會計準則切換與投資改善的雙重作用,具體來看,保險服務收入增長3.4%,達到967.99億元;投資收益從2022年的124.68億元轉爲-64.56億元,公允價值變動收益卻從2022年的-235.65億元飆升至136.32億元;同時承保財務損失從186.37億元增至324.31億元。

儘管2023年利潤攀升,但可轉損益的保險合同金額變動由2022年-49.66億元擴大至-299.96億元,導致綜合收益總額從2022年的11.11億元降至2023年的-2.75億元。這一變化反映出利率下行對公司業績的影響,以及準則切換形成的“浮虧出表、浮盈兌現”的賬面騰挪。

目前,2024年全年業績暫未發佈,子公司償報顯示:前三季度,太平人壽淨利潤112.47億元,同比增長5.08%;綜合投資收益率高達7.28%,表現突出。太平財險淨利潤5.34億元,同比大幅增長(去年同期僅2100萬元),綜合成本率99.61%,實現承保盈利,綜合投資收益率4.43%。太平養老淨利潤6655萬元,實現扭虧爲盈,綜合投資收益率9.80%。整體來看,2024年集團利潤表現穩健,各業務板塊協同發力,爲集團高質量發展奠定堅實基礎。

償付能力方面,太平人壽核心、綜合償付能力充足率分別爲149.96%、277.90%;太平財險核心、綜合償付能力充足率分別爲165.32%、237.29%;太平養老核心、綜合償付能力充足率分別爲198.38%、268.34%。償付能力充足率指標均遠超監管要求,顯示出集團在風險防控與資本管理方面的卓越能力,爲業務拓展與市場競爭力提升提供有力支撐。

在業務佈局上,中國太平持續推進國際化戰略,與比利時富傑集團在養老金融領域展開合作,並在盧森堡、迪拜等地開設海外機構,獲批澳門經營退休基金管理業務,進一步拓展國際市場,成爲重要的增長極。此外,集團在“大養老”“大健康”領域也取得突破,養老社區數量和自建牀位不斷增加。這些舉措不僅優化了業務結構,也爲集團的長期發展注入了新的動力。

有力、有序、有效防範化解風險仍是重點

展望2025年,根據官方微信號“共享太平”披露,在年初工作會議上,中國太平對集團全年工作進行了整體部署:要大力提升服務國家戰略和經濟社會發展,有力、有序、有效防範化解風險,深入推進保險主業做優做強,持續強化投資能力建設,紮實推進兩個生態圈建設,打造卓越服務品質,全面夯實管理基礎。

值得注意的是,“有力、有序、有效防範化解風險”被置於“推進保險主業做優做強”之前,顯示出風險防範化解在集團戰略中的優先地位。這一戰略安排並非無的放矢,或許有着深刻的現實背景——與近年來集團面臨的資產減值壓力密切相關。

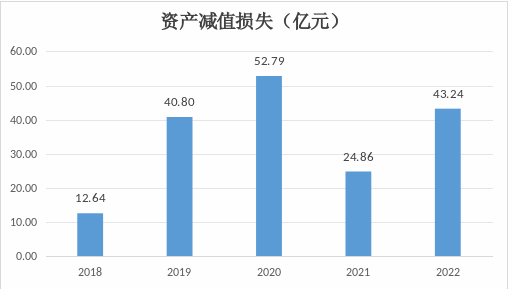

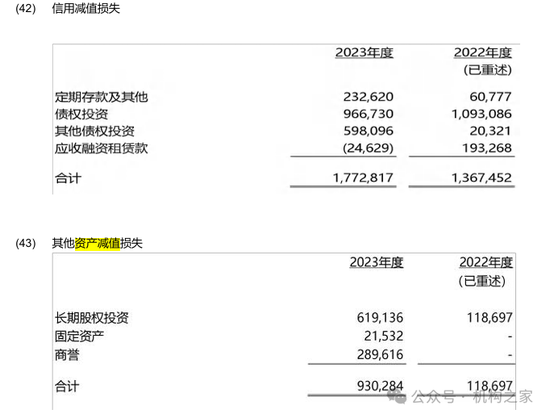

據歷年年報數據,中國太平的資產減值損失居高不下:2018年僅爲12.64億元,此後四年分別爲40.8億元、52.79億元、24.86億元和43.24億元。2023年,集團根據新會計準則調整報表科目,信用減值損失和其他資產減值損失科目分別爲17.73億元和9.30億元,合計27.03億元,較重述後的2022年數據(合計14.86億元)大幅增長81.89%。反映出資產減值壓力不減,也凸顯了其在2025年將風險防範置於如此重要地位的必要性和緊迫性。

數據來源:2018-2022年年報

數據來源:2018-2022年年報 數據來源:2023年年報;單位:千元

數據來源:2023年年報;單位:千元在當前宏觀經濟波動與行業競爭加劇的背景下,只有築牢風險防線,才能在複雜多變的市場環境中穩健前行,確保保險主業的持續做強做優。儘管集團每年數十億的資產減值在1.61萬億的資產規模中佔比並不算高,但與利潤規模相比,這一數字仍處於同等數量級,足以對淨利潤造成顯著侵蝕。這無疑是新上任的董事長尹兆君和總經理李可東面前的難題之一。

責任編輯:王馨茹

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10