3月5日盤後,統一企業中國(00220.HK)披露了2024年業績報告!整體業績實現平穩增長,符合市場預期。

公告顯示,2024年,統一實現收入303.32億元(單位人民幣,下同)按年上升6.1%;歸母淨利潤為18.49億元,按年上升10.9%。

此外,受益於部分原物料價格回落、產能效益提升、產品結構優化,統一企業毛利率按年提升2.0個百分點至32.5%。

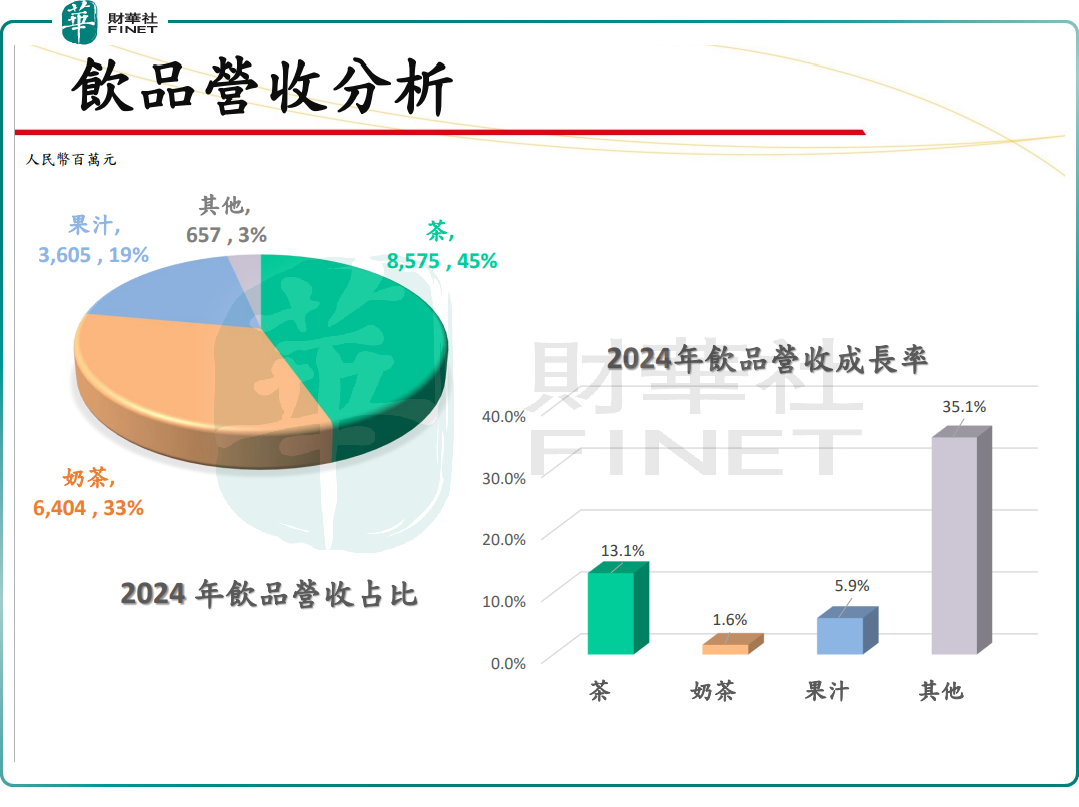

分業務看,飲品分部表現突出,無疑是推動統一企業業績增長的中流砥柱。期內,飲品分部按年增長8.2%至192.41億元,貢獻比重達63.4%。

其中,茶飲料收入按年大增13.1%,這得益於統一跟隨市場動態,推出熱度較高的飲品品類,例如無糖茶。果汁及其他產品營收也都取得不錯增長,分別按年增長5.9%及35.1%。

奶茶產品增長則相對乏力,營收僅按年增長1.6%,這或受國內現製茶飲市場低價競爭加劇帶來的負面影響。

相比之下,食品分部面臨較大的增長壓力,2024年營收僅微增1.5%至99.98億元,佔比33.0%。其核心業務——方便麪實現收入98.49億元人民幣,按年增長2.6%,增長稍顯乏力。

在方便麪行業整體需求放緩的背景下,這兩年,統一企業先後推出安徽板面、升級後的紅燒牛肉麪、酸菜螺螄粉風味面、蘭州牛肉麪等多個新品,但並未在市場上掀起太大波瀾。

對於統一企業的業績表現,券商機構早有研判。

此前,中金公司發布研報稱,預期統一2024年收入按年+6.2%,淨利潤18.5億元,按年+11.1%,對應單4Q淨利潤2.2億元,按年+8%,與市場預期基本一致。該行預計,4Q24飲料收入延續較好表現,食品業務按年增速回升;4Q24毛銷差延續提升,4Q利潤高基數下按年實現增長。

該行續指,受益於出行、新品推廣等,飲料行業於2023-24年整體需求相對疲弱下按年實現較好增長;考慮出行及新品推廣等有利因素有望延續,而需求亦有望逐漸復甦,預計25年公司收入在飲料帶動下有望繼續實現按年穩健增長。利潤端,展望25年,儘管棕櫚油價格近期上漲較多,對面的毛利率或有一定不利影響,但考慮白糖成本仍有利好、減促、產能利用率提升及結構改善等,預計公司飲料利潤率提升或有望帶動整體利潤率改善。