文丨獵雲精選 韓文靜

在經歷了行業的高速擴張後,盒馬正在放下對「中國山姆」執念。

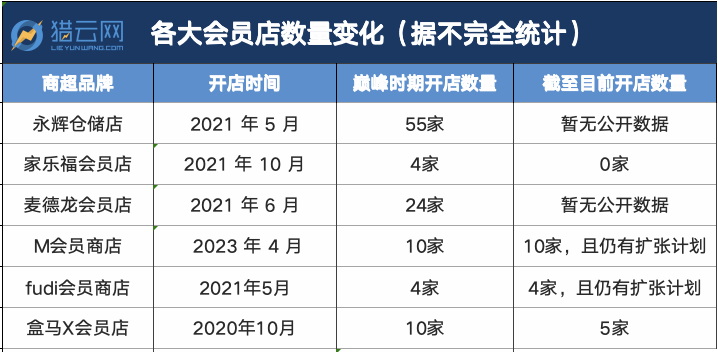

近日,盒馬X會員店2月28日發布公告稱,因業務調整,上海盒馬X會員店高青店、大場店、東虹橋店將於4月1日起暫停營業。

這家曾被寄予厚望,對標零售巨頭山姆會員店的學徒開啓「瘦身」,不僅令人唏噓,更引發了人們對中國會員制超市未來的深度思考。

事實上,盒馬X會員店的折戟,並非個例。

近年來,永輝倉儲店、家樂福會員店等一衆「山姆學徒」們,都面臨着不同程度的經營困境,閉店、收縮的消息不絕於耳。曾經風頭無兩的會員制超市,似乎開始「集體掉頭」。

盒馬學不來山姆

隨着上述3家門店關閉,盒馬在全國範圍內的X會員店數量將從巔峯時期的10家,縮減至5家。

與此同時,盒馬計劃在新財年繼續擴大盒馬鮮生業態的規模,預計將新開近100家盒馬鮮生店。

「一退一進」之中,盒馬一改策略上的舉棋不定,並釋放出業務聚焦的信號——「摒棄」會員模式,轉而擁抱盒馬鮮生和盒馬NB兩大核心業態。

事實上,早在去年年底,盒馬就已經有了調整的跡象。

彼時,盒馬CEO嚴筱磊在內部信中提到,公司聚焦於盒馬鮮生和盒馬NB(鄰里業務)兩大核心業態,未來將繼續優化和拓展這些業務。

種種跡象都在表明,盒馬X會員店將不再是盒馬發展的重點,盒馬不願再做中國版山姆了。

遙想2019年,盒馬開啓會員制,年費為218元。2020年,盒馬又高調闖入會員制超市賽道。當年10月,第一家盒馬X會員店在上海開業,作為盒馬鮮生旗下的會員制倉儲式零售業態,盒馬在業態上直接對標山姆,希望打造「首箇中國人自己的會員店」。

要知道,山姆會員店作為沃爾瑪旗下的高端會員制倉儲式超市,自進入中國市場以來,憑藉其獨特的商業模式和強大的供應鏈能力,迅速成為零售行業的標杆。在整個傳統商超大敗退的背景下,山姆卻在零售行業中逆勢上行,引來不少效仿者。

「我們希望與Costco、山姆正面交鋒,能快速、高效地提升我們自己的能力。」對於盒馬X會員店,盒馬前CEO侯毅此前曾毫不諱言。作為阿里旗下的新零售標杆,盒馬曾被視為最有可能複製山姆模式的本土企業。

轉折發生在2023年,在整個零售行業打響低價戰略的背景下,盒馬也按捺不住了。當年,盒馬開始推行折扣化改革,並調整會員政策並暫停新增會員服務。

就當外界以為侯毅會帶領盒馬將折扣化變革一條路走到底的時候,2024年3月,盒馬創始人侯毅正式退休,原CFO嚴筱磊上任。換帥後,盒馬進行了戰略回調,2024年4月,盒馬又重新開啓了會員服務。

朝令夕改背後,是盒馬在策略上的舉棋不定——它既想要做高端化,佔據高端會員市場;又想要走性價比路線,拉近與普通消費者的距離。

2024年底,嚴筱磊發出內部信,盒馬新CEO嚴筱磊發全員信,稱盒馬在連續9個月整體盈利的基礎上,實現雙位數增長。

戰略層面,她表示,盒馬聚焦在盒馬鮮生和盒馬NB,前者複製成功模型,後者打磨最優模型,已經快馬加鞭,平均每5天開出一家新店。

如今,X會員店的「大瘦身」動作,被外界視為盒馬進一步放棄了「山姆夢」,盒馬開始更加聚焦了,迎來了新的發展階段。

「中國版山姆」,紛紛撤退

盒馬X會員店的閉店消息,擊碎了國內零售行業對會員制超市的狂熱幻想,也暴露了國內零售企業在探索會員制道路上的種種困境。

自2020年盒馬開出首家X會員店,中國本土商超便掀起了一股模仿山姆會員店模式的熱潮。麥德龍、永輝、家樂福、大潤發等巨頭紛紛入局——

麥德龍大刀闊斧地對門店進行改造,推出會員專屬權益;永輝同樣積極轉型,在部分門店嘗試會員制倉儲模式,力求在競爭中脫穎而出。

名創優品創始人葉國富在入主永輝後,提到中國線下超市正面臨着20年一遇的結構性機會,並表示將打造胖東來模式的「中國版山姆」。

東方甄選的CEO俞敏洪也多次強調對標山姆,他表示將會研究依託新東方全國800多家線下門店,打造線上線下結合的打造東方甄選會員店。

儘管山姆、Costco在中國已經給出了成功的範本,但在中國,仍舊沒有任何品牌能夠撼動山姆的地位。如今,這些「中國版山姆」們,開始減速。

2022年底,麥德龍宣佈完成24家會員店改造,然而在2024年,麥德龍就有4家會員店進行了閉店改造。

2023年5月,家樂福中國關閉了位於上海成山路的倉儲式會員超市。這也與家樂福中國業務的萎縮有關,近年來,家樂福在中國的表現不盡如人意,隨着消費者需求變化和零售新業態的湧現,家樂福傳統大賣場的優勢逐漸喪失。

2024年,蘇州首家永輝倉儲會員店宣佈於7月29日起停止營業。結合永輝超市近日發布的業績預虧公告,受制於零售行業的整體調整,2024年歸屬於上市公司股東的淨利潤為-14億元。與此同時,永輝超市門店收縮,截至2025年2月21日,永輝超市門店數量為776家。對比2023年末的1000家縮減了200多家。

不過值得一提的是,也有仍在擴張的會員店:M會員店預計將在2025財年再新開5家。據悉,M會員商店是高鑫零售旗下高端付費會員制商店,也是是其現在試圖打造的第二增長曲線之一。

來源:獵雲網

經過幾年的狂奔,這些山姆學徒們發現,山姆模式並非萬能鑰匙,盲目照搬只會水土不服。單純模仿和複製已無法適應新的市場環境,本土零售企業需要找到適合自己的發展道路。

侯毅曾表示:「山姆、Costco有着五六十年曆史,我們跟他們比,還是‘小學生’階段。不過我們可以跟全球巨頭全面合作,來彌補我們與山姆、Costco開市客競爭之間的不足。」

胖東來創始人於東來曾在一場直播中提到,中國的超市行業跟優秀的比相差十萬八千里。「我們跟ALDI(奧樂齊)比,跟山姆比,跟Costco比,說句實在話,不是若干年的問題,是很久很久的問題;不只是技術的問題,還有思想的問題。」

於東來直言,「中國的很多企業家,不懂什麼是企業的價值,我們盲目地只是跟這個行業比,怎麼把企業的銷售額做好,怎麼把自己的市場做好,而忘記了產品的價值、企業的價值。」

山姆的成功,為什麼難以複製?

與一衆本土會員店形成鮮明對比的是,山姆會員店在2024年卻交出了一份亮眼的成績單。

相關市場人士透露, 2024年,山姆會員店在中國市場的業績表現亮眼,全渠道銷售額突破1000億元,達到1005億元。截止到2024年,山姆會員店在中國已開業50家店,會員數攀升至860萬左右。

一邊是山姆的「狂飆」,另一邊,山姆學徒們卻紛紛「大撤退」,這暴露了本土企業在供應鏈、運營經驗、品牌影響力上的短板。

山姆的成功並非僅僅依靠會員制模式,而是建立在強大的全球供應鏈、長期的品牌積累和成熟的運營體系之上。而這些,正是本土企業短期內難以複製的關鍵。

首先在供應鏈層面,山姆構建了龐大的全球供應鏈體系,直接與全球優質供應商合作,在採購價格和商品品質上優勢顯著。國內零售企業在供應鏈建設上普遍存在短板,全球採購能力弱,難以與深耕中國市場多年的山姆等國際巨頭抗衡。

盒馬前CEO侯毅在一次採訪中表示:「未來競爭是供應鏈競爭,但中國零售業連本土採購都沒做好,就不要說全世界了。現在中國沒有企業敢和山姆競爭,除了我們(盒馬)想跟山姆打一仗。」足以見得本土企業與山姆雙方在供應鏈上的差距。

其次在品牌認知上,山姆深耕市場多年,樹立起了清晰的中高端會員制品牌形象,消費者對其會員服務價值認可度高,先發優勢明顯。國內企業倉促推出會員制,品牌底蘊不足,會員權益模糊,難以快速贏得消費者信任。

此外,在運營管理上,山姆的倉儲式運營管理成熟,從倉儲佈局到員工培訓都有高效體系,倉儲式管理和服務細節出色。而國內企業倉儲式運營經驗匱乏。

總的來說,山姆會員店的成功,本質上是一場「系統性勝利」,建立在強大的供應鏈、成熟的運營體系和長期的品牌積累之上,而非單一模式的勝利。

當下,零售行業風雲變幻,山姆學徒們的集體掉頭只是行業發展浪潮中的一個縮影。未來,這些企業能否通過戰略調整實現突破,在激烈競爭中站穩腳跟,還有待市場的進一步檢驗。但無疑,這場變革正在重塑會員制倉儲超市領域的格局,也為整個零售行業的發展帶來新的思考與啓示。