文|趕碳號

老子英雄兒好漢,現在卻是雙雙麻煩纏身。

設備企業微導納米的董事長是90后王磊,他的父親——據說曾做過無錫首富,是先導智能的實際控制人——王燕清。王氏父子手握兩大新能源設備企業,投身光伏新能源已久。以前我們關注過微導納米,詳見《微導納米的「年關」》,今天重點聊聊王燕清的公司——先導智能。

企業之間有合同糾紛很正常,因為糾紛訴諸法院也很正常。但是如果一家企業在同一時間、因為同一原因,把多個客戶告到同一個法院,那就值得關注了。

為什麼多家知名企業會同時選擇不按時履約、付款呢?原告自己是不是有問題呢?究竟是被告故意不還錢,還是原告自家的產品出了問題,又或是在溝通中出了問題?

案件孰是孰非,我們要等法院裁決。不妨,我們先來看看新能源設備企業——先導智能究竟在焦慮什麼,為什麼要急着把客戶告上法庭。

01一家被起訴企業說,先導智能設備有質量問題

先看看究竟發生了什麼。

天眼查顯示,今年1至2月,先導智能在無錫市新吳區人民法院起訴了9家企業,案由全部是「相關分期付款買賣合同糾紛」。其中有6起案件是在2月5日至2月8日立案的。據此判斷,先導智能應該把此類案件歸為一類,一併打包處理了。

(1)雖然有人分析,設備企業到了起訴客戶這一步,往往都是催收設備款不成,無奈之下只能對簿公堂。但值得關注的是,這9家被告中還包括了兩家知名企業——瑞浦蘭均、合盛硅業。最新財報顯示,這兩家企業的經營性現金流都還不錯,至少沒有跡象表明他們連設備款也付不出了。

來自天眼查

(2)這些案件全部將在無錫市新吳區人民法院審理。

在管轄權上,一般的民事糾紛遵守「原告就被告」的原則。分期付款合同糾紛遵循協議管轄優先原則,其次再考慮被告住所地、合同履行地等。此次所有案件全部選擇在無錫市新吳區人民法院解決爭端,估計是合同中有相關約定。

無錫市可是是先導智能的註冊地和辦公地,先導智能是當地的新能源龍頭企業。

(3)案由是分期付款買賣合同糾紛,估計是涉及設備買賣。

新能源設備一般是採用「3331」分期付款方式,合同簽訂後支付30%,作為預付款或定金;提貨時支付30%;驗收完成支付30%;另外剩餘10%作為質保金。

先導智能是一家新能源設備企業,屬於智能裝備製造業,包括:鋰電池設備製造業、光伏設備製造業、3C設備製造業、汽車產線自動化設備製造業、氫能設備製造業、激光加工設備製造業。其中鋰電設備佔營收的68%。

(4)9家被告估計是購買了先導智能的設備。其中一家被告企業明確告訴趕碳號,他們與先導智能之間涉及付款糾紛的是鋰電池設備。

並且這家被告還向趕碳號表示,是因為先導智能提供的設備質量不達標,沒有達到付款條件。

但是,趕碳號並不以確定其他企業是否也與其一樣,和先導智能在設備質量上出現了糾紛和扯皮。

另外一家被告企業則向趕碳號確認,確實存在沒有按時付款的情況。但是,公司即使在案件受理前後,都一直和先導智能保持着溝通。即使現在被先導智能起訴了,雙方之間的溝通並沒有停止。

公開信息顯示,趕碳號所採訪的這兩家企業,目前均沒有遇到資金問題,有履約能力。

02先導智能的資金鍊有多緊?

一般情況下,設備企業不會輕易起訴客戶的。設備企業客戶一般是產業鏈公司,與設備企業綁定較深。另外,客戶佔用設備企業的錢,在行業內也非常普遍。

不到緊要關頭,設備企業一般是不會用法律武器討要貨款的。所謂的緊要關頭,要麼是客戶出現了財務危機徵兆,要麼是自己出現了財務危機徵兆(請參看前文《光伏賣鏟人慌了!這家設備企業半年把6家光伏企業告上法庭!》)。

先導智能急着要用法律手段來解決糾紛,是自己在財務上出了問題,還是這9家客戶在財務上同時出了問題呢?

我們不妨看下原告先導智能的情況。既然要討要貨款,就先看看其應收賬款的整體情況。

2024年上半年,先導智能的應收賬款已達約91.85億元,佔總資產比重的 27.80%,到三季度末,應收賬款增長至92.79億元,按年增長64.7%。2024年三季度末,先導智能的應收賬款佔營業收入高達101.85%,幾乎是所有設備企業中應收賬款佔比最高的一家。

2024年前三季度,先導智能的信用減值損失達5.32 億元,按年增長64.71%,主要源於應收賬款壞賬準備的增加。

現在企業積極追討債務,管理應收賬款,有利於改善財務狀況。

可以說,先導智能資金鍊問題已變到突出、緊迫。先導智能2024 年前三季度經營活動產生的現金流量淨額為-25.89 億元,上年同期為-14.65億元,現金流量比率持續為負。

截至2024 年三季度末,先導智能短期借款較上年末增加1554.36%,佔總資產比重上升8.32 個百分點,短期內償債壓力和利息支出大增。

指望靠業績增長來緩解資金緊張現狀,也是不可能的。

先導智能2024年度業績預告顯示,預計實現歸母淨利潤2.1-3.1億元,按年大幅下降88%-83%。

因此,先導智能既要開源節流,除了管理應收賬款外,同時還在裁員。

春節前,先導智能被傳出裁員消息:多位自稱先導智能員工、前員工的用戶表示被公司以調離原崗位、取消門禁權限,以及工作指標不達標、嚴重違反公司規章制度等方式或理由裁員。

03第二大股東寧德時代,纔是欠錢大戶

從資本市場孖展,在過去往往是最快捷有效解決資金困難的辦法。

2022年12月,先導智能便發布了關於GDR項目的信息。結果搞了兩年也沒有搞成。但是找錢已經變得刻不容緩,於是先導智能轉道港股,發行H股。

2025年2月25日晚間,先導智能發布公告稱,公司於當日向香港聯合交易所有限公司遞交了公開發行H股股票並在香港聯交所主板上市的申請,同日在香港聯交所網站刊登了本次發行上市的申請資料。目前,公司處於向港交所遞交申請後的審核階段。若是發行成功,確實是可以解決資金問題。不知道能否獲得資本市場認可。

現在可以看到的是,寧德時代已經在拋棄先導智能,不再看好它了。

公開資料顯示:長期以來,寧德時代都是其第一大客戶,第二大股東。然而,寧德時代卻在 2024 年11月減持了其2.14%的股份,持股數降至5%以下。

市場猜測,寧德時代對先導智能未來發展信心不足,這可能會影響到先導智能未來訂單的獲取。

不過,寧德時代現在仍是其第一大客戶。公司最近披露的招股說明書顯示:「截至2022年及2023年12月31日止年度以及截至2024年9月30日止九個月,來自五大客戶的收入總額分別為約人民幣10,211.7百萬元、人民幣9,403.2百萬元及人民幣4,541.4百萬元,分別佔我們總收入的約73.8%、57.0%及 50.2%。」

「此外,來自我們最大客戶寧德時代分別佔總收入的約40.1%、17.5%及19.1%。」

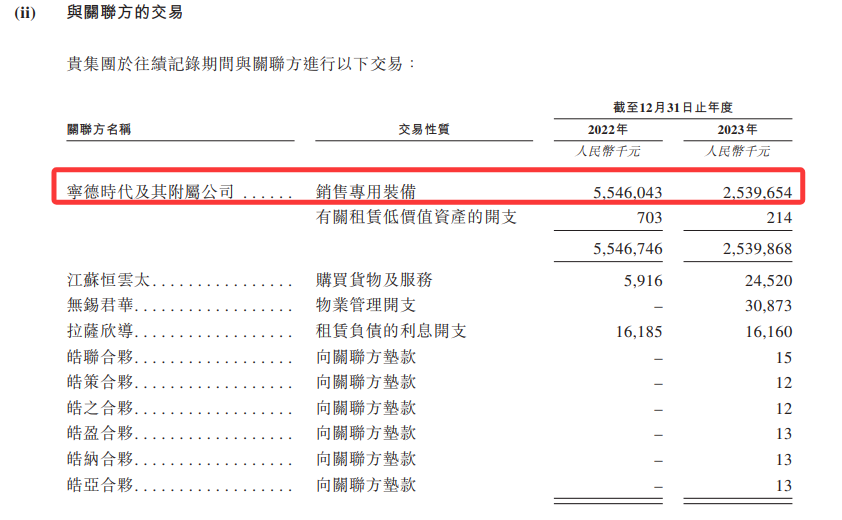

第一大客戶,往往也是第一大欠款人。究竟有多少呢?先導智能在H股申請發行公告中進行了披露。

截至2023年底,寧德時代的貿易應收款項高達25.6億元,減去信用損失撥備後仍高達21.8億元,佔到當期103.9億元應收票據及應收賬款的21%。

2022年度,先導智能向寧德時代及其附屬公司銷售專用裝備55.46億元,其中竟然有35.25億成了應收款,沒有在當年底結算。

到了2023年,情況變得更誇張了:先導智能向寧德時代及其附屬公司銷售專用裝備25.4億元。這筆銷售收入,基本都成了貿易應收款項。這樣看,先導智能與寧德時代的關係完全是賒銷,設備先拿去用,至於設備款麼,不急不急,好說好說。

估計寧德不只是第一大客戶,大概率也是欠先導智能錢最多的客戶了。但無論如何,先導智能是不太可能起訴寧德時代的。倒不是寧德時代多麼擅長打官司,而是失去寧德時代這個大客戶,對於先導智能的業績來說是致命的。另外,這次赴港上市如果沒有寧德時代的背書,也會受到很大影響。

先導智能在H股上市申請中有25次提到寧德時代,第一處這樣寫道:「我們同時也憑藉與寧德時代、ATL、中創新航、億緯鋰能、遠景能源、國軒高科、蜂巢能源、欣旺達、比亞迪等國內龍頭客戶的深度綁定,成為其出海佈局的合作伙伴」,寧德時代擺在頭一個,比亞迪被安排在了最後。

瑞普蘭鈞的創始團隊雖然也是從寧德時代出來的,但該告還得告,不用客氣。這樣看來,設備廠好不好說話,別的不重要,完全要看客戶的大腿究竟有多粗。