作者|酒high 子煜

成立8年,2024年營收380.1億元,逐夢全產業鏈和「酒王」,這是川酒集團的姿態和野心。

近日,川酒集團召開2025年目標衝刺大會。會上批露,2024年實現營收380.1億元,圓滿完成目標任務。同時明確了川酒集團及聯盟酒企2025年新目標:營收400億元、利稅總額15億元。

始於原酒,加快多香型佈局,開展金融、地產、汽車等業務,產業鏈越做越長的川酒集團能否水漲船高?

圖片來源:川酒集團公衆號

從原酒出發

說起「造鏈」,「小米」二字會首先蹦入腦海。但不同的是,小米是佈局全生態鏈,川酒集團則是從產業鏈入手。從起點來說,小米的底層邏輯是MIUI系統,而川酒集團的核心是原酒。

在2025年目標衝刺大會上,川酒集團提出,圍繞「換道搶跑,五環同行」創新發展戰略,狠抓原酒建設、白酒定製、五大中心建設、多元化產業、人才體系建設等。排在首位的就是原酒建設。

原酒好比打天下的「糧草」,在川酒集團的版圖中它的存在更具象。

在瀘州,依託瀘縣、古藺和納溪三大核心產區,川酒集團佈局濃香、醬香、清香三大「原酒夢工廠」。其中,川酒集團在瀘縣整合12萬噸產能,形成20萬噸儲能,在古藺打造10萬噸優質醬香產能集羣,在納溪,以醫藥級清香型白酒生產為依託推動品類創新突破。此外,川酒集團還聯動成都邛崍、宜賓翠屏、德陽綿竹等省內其他優質原酒核心產區,形成產業佈局。

光有產能不夠,川酒集團更遠的目標是做大「川酒原酒聯盟」。通過整合260餘家酒企資源,川酒集團打造「川酒原酒聯盟」,並在四川建立多個「核心企業帶領從屬企業服務重點區域客戶」的業務體系。

縱觀產業鏈上下,這種模式不僅降低了區域酒企的生存壓力,還通過集中採購、統一品控降低了生產成本,成為其營收增長的核心引擎。

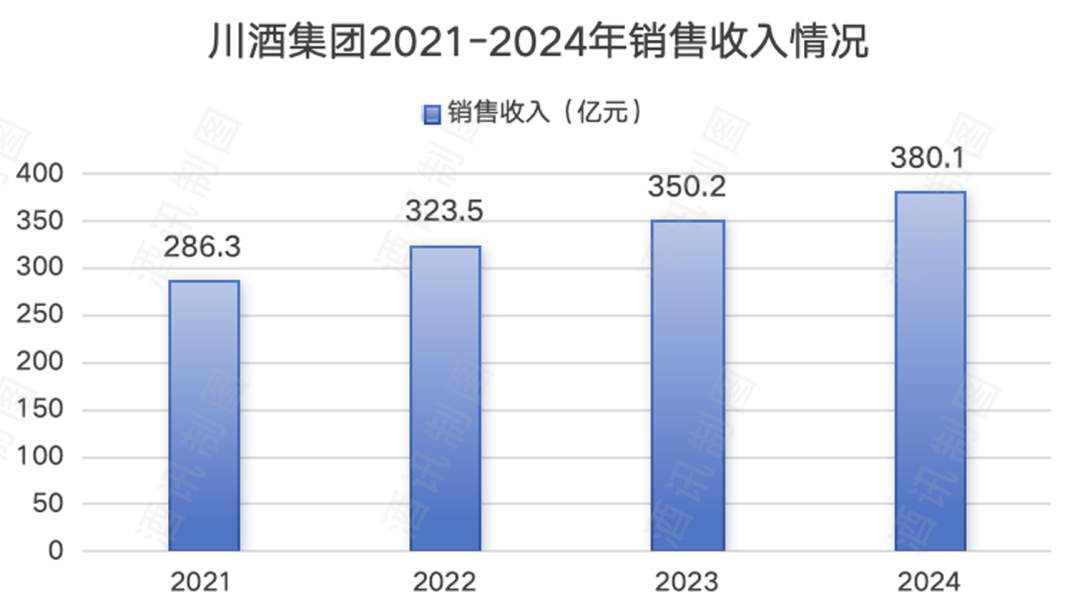

這種「重倉上游」的策略,使其能快速擴張。從公開數據來看,2018年,公司成立次年,川酒集團就實現銷售收入120億元;2021-2024年,川酒集團實現銷售收入286.3億元、323.5億、350.2億元、380.1億元。

圖片來源:酒訊製圖

但值得注意的是,在川酒集團龐大的版圖下,白酒業務營收並不是最大貢獻者。2018年,川酒集團酒業銷售收入10.3億元。2022年和2023年,川酒集團酒業銷售收入分別為近73.6億元、預計80億左右。

雖然小米和川酒集團玩的都是「鏈」,但本質卻有差異。北京酒類流通行業協會祕書長程萬松認為,小米是用MIUI系統連接起各種智能設備,打通不同生活場景,而川酒集團則是通過產業鏈延展實現市場份額佔有,而沒有品牌背書的產品在消費上存在偶然性,不能形成穩定的市場。

換句話說,小米是依託產品在消費市場的話語權而反向掌控上游生產鏈;而川酒集團是通過整合、併購達成對產業鏈的控制,強勢的話語權並未完全滲透到終端,這也是其酒業銷售在營收構成中佔比較小的原因所在。

酒訊就產業鏈佈局致電川酒集團,截至發稿,未獲得回應。

產業鏈擴張

當然,川酒集團的野心不止於原酒。從原酒到成品酒,從酒類金融到地產、汽車,川酒集團構建白酒全產業鏈生態的意圖愈發明顯。

在成品酒領域,川酒集團選擇「雙線並行」:一邊是通過OEM定製服務為區域品牌、貼牌商提供原酒和代工,一邊是推出自有品牌「國釀」「一城一品」等,試圖切入高端和細分市場。

酒訊梳理發現,目前,川酒集團白酒品牌包括國釀、敘府、赤渡、二峨、禮傳、紅赤渡、雄鷹、重龍、雲邊藏祕、通川等16個品牌。其中,除了併購而來的部分白酒品牌具備一些名酒品牌基因,川酒集團新創建的白酒品牌則需要產區、品類進行賦能。

圖片來源:川酒集團官網截圖

程萬松指出,在消費降級趨勢下,去品牌化產品會有更大的可能獲得市場份額,比如無印良品或者一些平台自營產品。川酒集團產品正是踩中這種沒有附加值、性價比高、滿足面子消費需求的優勢,同時具備一定的品控和選品能力。但也要意識到,白酒消費者普遍品牌意識強,且白酒口味體驗見仁見智,這種市場不夠穩定,還是需要建立起品牌護城河。

除了佈局多品牌成品酒,川酒集團作為一個僅成立8年的集團,已經把步子邁到了汽車、金融、地產等多元產業上。

從該公司官網來看,金融業務通過整合各類金孖展源,打造產業供應鏈+金融科技服務平台,為名優酒企、中小酒企以及上、下游客戶在原糧、包材、原酒、品牌酒等各個產業鏈環節提供全面金融服務。此外,貿易板塊、地產板塊以及汽車板塊各有相應子公司開展相關業務。

圖片來源:川酒集團官網截圖

廣科諮詢首席策略師沈萌表示,作為投資項目,只要企業具有相應的投資能力,就基本可以完成。多元化是為了平衡酒業發展,規避單純依賴白酒的風險。而川酒集團的規模大,需要全產業鏈建設,纔有可能減少發展的外部性風險。

事實上,品牌矩陣也好、多元業務也好,茅台、五糧液、洋河等其他酒類企業也在做,但不同的是,這些白酒品牌有品牌護城河,更加聚焦白酒主業,而在產業鏈競爭中,川酒集團的「專業服務」、管理能力以及品牌塑造等,都還面臨着多方面的挑戰。

復刻小米神話?

同樣是「造鏈」,幾乎都是各自行業中的特殊存在,川酒集團能復刻小米神話嗎?

對於未來,川酒集團給自己的設定是「通過10-15年的努力,邁入世界500強行列,對標世界酒業巨頭英國的‘帝亞吉歐’和法國的‘保樂力加’,打造貫穿中國白酒行業上中下游的全產業鏈」。

但這樣的願景需要時間,也需要積澱。畢竟,小米是憑藉「性價比+生態鏈」顛覆手機行業,而白酒行業的特殊性,決定了這場產業鏈競爭的終局邏輯截然不同。

沈萌指出,與科技型產品不同,酒業雖然也有產業鏈,但釀造之外的環節相對重要性和附加值較低,即使完全自主控制產業鏈,對於競爭力或成本結構或許也不具備決定性影響。

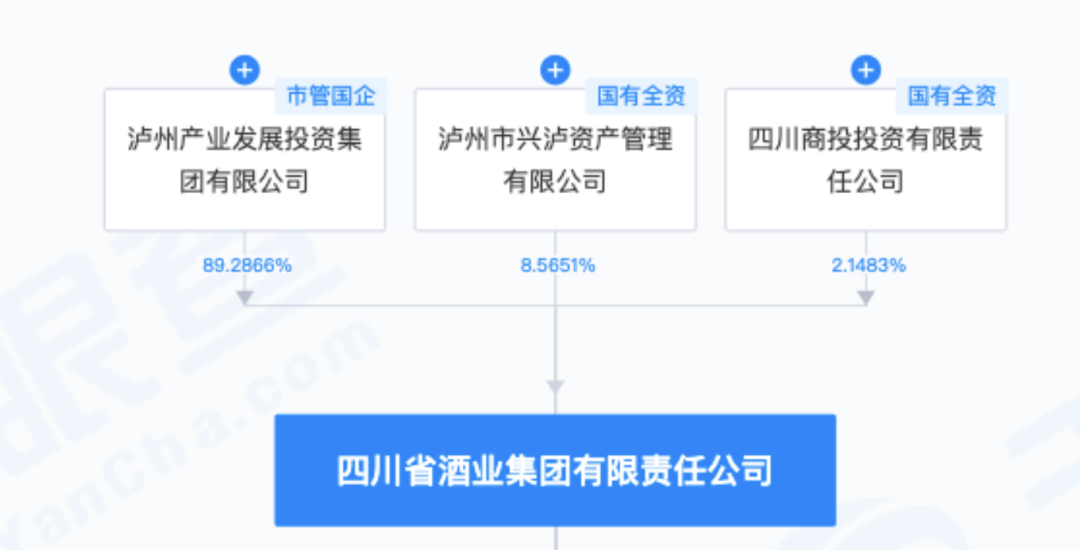

值得一提的是,儘管在市場層面仍需探索,但川酒集團作為在四川省委、省政府的支持下組建的大型綜合性國有企業,背靠四川省委省政府,資源優勢無與倫比,能起到戰略整合者作用。此外,四川省「十四五」規劃中「打造世界級白酒產業集羣」的政策東風,也為川酒集團提供了整合籌碼。

圖片來源:天眼查官網截圖

肖竹青指出,白酒已經進入寡頭博弈的時代,很多大規模酒企紛紛保存量、確保增量。可見在貴州茅台、五糧液、瀘州老窖、汾酒、江蘇洋河、古井貢這樣強勢品牌的擠壓之下,留給川酒集團的市場空間已經不大了,所以川酒集團是依託自己的基酒優勢和政府的資源賦能在艱難前行。

這場「造鏈運動」註定充滿各方博弈。但400億目標背後,真正有價值的或許是另一個數據——2024年上半年,川酒集團的資產負債率高達68.44%,這意味着川酒集團繼續「造鏈」的資本彈藥告急。在白酒行業集中度提升的大趨勢下,這場豪賭或許啱啱進入關鍵局。