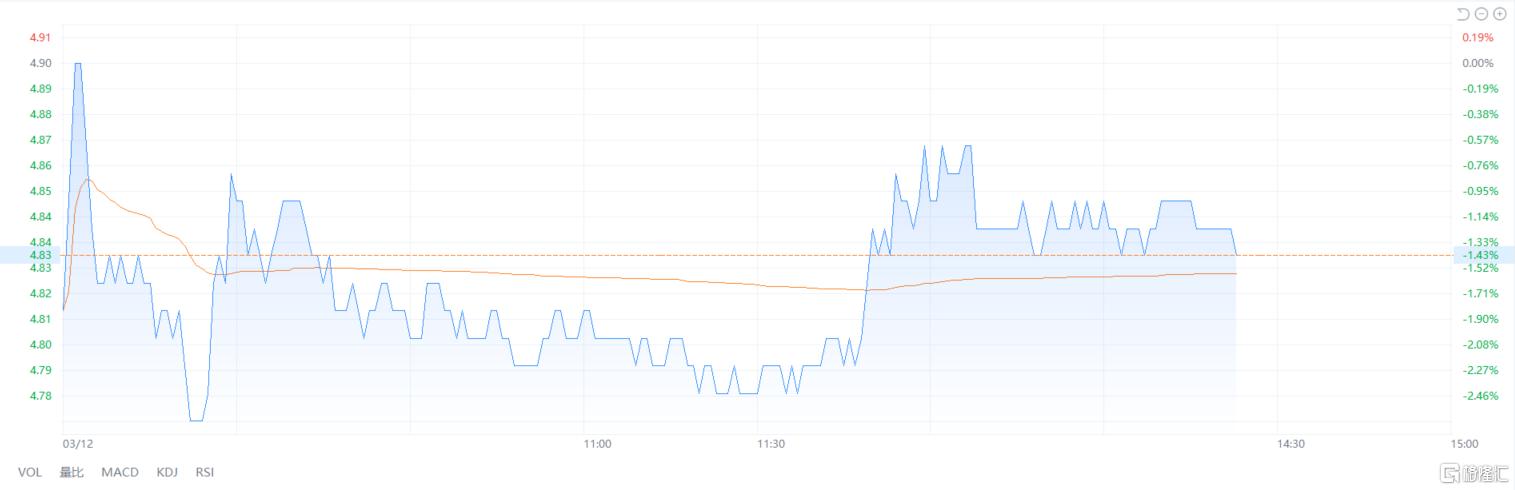

3月12日,永輝超市股價低開低走,一度跌超2%,隨後有所回升。截至發稿,報4.83元/股,跌幅達1.43%。

這次股價下跌,主要是因為昨日晚間該公司發布了股東減持公告。其股東京東世貿擬通過集中競價及大宗交易方式減持不超過2.66億股,佔總股本的2.94%,若全額減持將實現清倉退出。

股東清倉退出

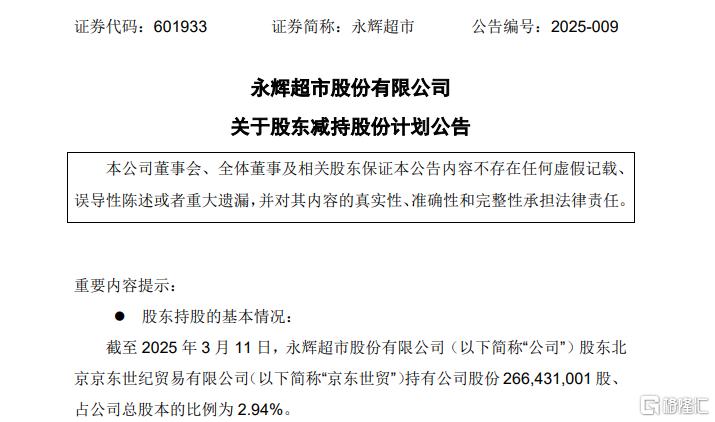

具體公告顯示,因自身資金需求,京東集團旗下全資控股公司京東世貿擬減持所持有的公司股份不超過266,431,001股、佔公司總股本的比例不超過2.94%。

這一減持規模恰好覆蓋其當前全部持股。根據公告安排,減持計劃將於4月2日啓動,並於預計7月1日前完成,這意味着京東系資本將在本輪減持後徹底退出永輝超市股東行列。

值得注意的是, 這已不是永輝超市首次遭遇減持。截至2024 年7月12日,京東一致行動人宿遷涵邦就通過集中競價交易方式減持所持有的公司股份90,750,300 股、佔公司總股本比例的1%。京東世貿則減持了16,210,000股,佔公司當前總股本的0.18%。

而去年9月,京東世貿聯合牛奶公司、宿遷涵邦向名創優品的全資子公司駿才國際轉讓永輝超市29.4%的股權,套現約62.7億元。交易完成後,名創優品成為永輝超市第一大股東。

業內人士分析,名創優品的戰略入股不僅為永輝超市提供了轉型所需的資金支持,更將憑藉其成熟的自主品牌開發體系與IP運營能力,助力永輝優化供應鏈成本結構。

不過,當前永輝超市的業績表現仍是市場關注的核心焦點。

連年虧損,向「商超頂流」取經

作為昔日零售巨頭,永輝超市近年來深陷虧損困境。

自2021年起,永輝超市便持續虧損,四年累計虧損超94億元。具體來看,2021年歸母淨利潤虧損39.44億元,2022年虧損收窄至27.63億元,到2023年,仍然虧損13.29億元。

伴隨利潤持續惡化,公司營收從2021年的910.62億元滑落至2022年的900.91億元,到2023年進一步大幅下滑至786.42億元。

而據最新業績預告顯示,永輝超市預計2024年歸屬於上市公司股東的淨利潤虧損仍然14.0億元;扣除非經常損益後的淨利潤則虧損22.1億元。

對此,永輝超市解釋稱,公司2024年的經營情況相比2023年並未明顯改善,一方面受制於零售行業的整體挑戰導致公司整體客流和客單持續承壓,但更重要是因為公司在2024年下半年開始主動進行的戰略和經營模式轉型帶來的前期陣痛。

此前,為了應對困境,永輝超市引入「商超頂流」胖東來進行門店調改。截至2024年底,已完成31家門店改造。多家門店調改後在開業首日或首周內,銷售額和客流量實現雙增長。其中鄭州信萬廣場旗艦店表現尤為突出,改造後首日銷售額達188萬元,較改造前增長13.9倍,當日客流超1.2萬人,是調改前的5.3倍。

不過,轉型代價不菲。在2024年的業績預告中,永輝超市表示,雖然調改門店迅速大幅提升客流和銷售額,但全新的經營模式在前期需要大量的人力物力投入(包括長時間關店改造)以及足夠時間的能力迭代;調改同時,公司也快速關閉了尾部門店;以上幾個因素導致業績下滑。

截至發稿,永輝超市年內股價累計跌幅達 24.29%,最新市值較2021年峯值蒸發超70%。儘管公司表示,2025年將繼續推進門店調改和戰略轉型,但如何在門店改造投入與業績修復周期之間找到平衡點,仍將是管理層面臨的核心挑戰。