近期,燦谷(CANG.US)公布了2024年第四季度及全年財務業績,驚豔了資本市場。

財報顯示,公司Q4營收為6.680億元(人民幣,下同),去年同期為1.302億元,按年增速高達413%。淨利潤為5590萬元,去年同期淨虧損為1.038億元,對比去年,燦谷的盈利能力顯著提升。

而回顧2024年,資本市場實際早已嗅到了燦谷的價值潛力,去年全年股價漲幅超330%。可見燦谷成為了投資者長期配置的投資標的。

收穫真金白銀的「讚賞」,燦谷做對了什麼?

商業化能力強勁,驗證戰略轉型正確

燦谷的業績發生上述積極變化,核心在於公司順應趨勢去做前瞻性的戰略轉型。

據了解,2024年11月,燦谷押注數字貨幣賽道,佈局了「大餅」採礦業務。燦谷以4億美元的總價收購了一批總算力達50 EH的「大餅」礦機,截至11月15日,已成功部署的算力為32EH,由此成為全球第三大「大餅」礦商。第四季度,公司共開採933.8枚「大餅」。

從結果來看,財報顯示,「大餅」採礦業務Q4實現了6.530億元營收,佔總營收的比例達97.8%,這意味着該新增業務帶動公司營收飛躍式增長。得益於此,燦谷2024年全年淨利潤近3億元,對比2023年虧損3790萬元實現了大幅扭虧。

可見燦谷成功抓住了數字貨幣領域的市場機遇,數據驗證了公司大刀闊斧轉型的正確,從投資者的角度看,燦谷的價值邏輯迎來了重估。

而隨着戰略轉型的調整,過去汽車相關業務帶來的信用風險敞口進一步減少。截至2024年12月31日,公司促成的孖展交易未償餘額總額為39億元,風險敞口11億元。另外,2024年燦谷信用損失淨回收2.699億元,相比於2023年全年淨回收1.365億元實現了翻倍。

這意味着,隨着汽車業務退出歷史舞台,這部分業務的信用風險有望在較短時間內出清,將不會成為投資者選擇燦谷時,首要考慮的風險因素。這反而還會給燦谷逐步提供一定的流動性,助力其在數字貨幣領域保持擴張,打開更多想象空間。

從現金流來看,燦谷堅持戰略轉型,但資金儲備依然充沛。截至2024年末,公司現金及現金等價物及短期投資的總餘額為25億元。針對公司可持續發展,燦谷具備充足的實力去探索更多前瞻性的戰略佈局。

「能源+算力」開啓新周期,成長空間值得期待

回到價值投資邏輯,燦谷後續發展該如何評判?

燦谷首席執行官Jiayuan Lin在最新發言中給出了答案,要將「能源+算力」確立為公司未來發展戰略的核心。

先看「算力」,燦谷此前明確規劃了50EH的「大餅」挖礦算力,2025年或有望進一步規劃更多算力。這意味着,燦谷的算力規模將至少上升到全網第二的位置,進一步開採更多「大餅」。

而長期來看,「大餅」的價值持續增長是相當明確的,燦谷作為「數字貨幣礦產股」,無疑能被給予更高的期待。

具體而言,目前海外多家機構都已增加「大餅」倉位,並提供相關的ETF等產品。這意味着機構看好其長期價值潛力。更重要的是,以常見的ETF等形式被大衆接受,數字貨幣已經邁入到了大類資產配置時代,長期可能會追趕貴金屬和其他各種價值存儲方式,加上每四年的「減半」事件帶來價格上移,不難推斷「大餅」或許還有較大的成長空間。

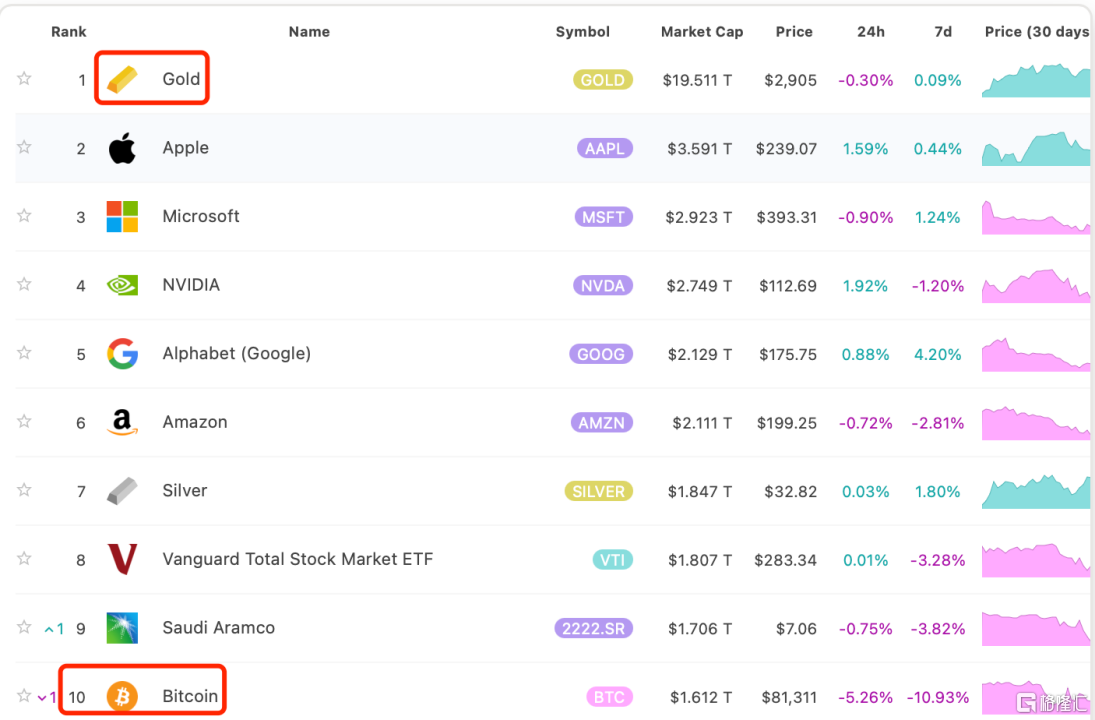

根據8MarketCap網站數據顯示,截至3月10日,黃金的總價值為19.511億美元,白銀為1.847萬億美元,「大餅」為1.612萬億美元。結合燦谷的算力佈局,公司憑藉算力優勢或能享受到「大餅」升值而形成的增長動能,盈利能力加速提升。

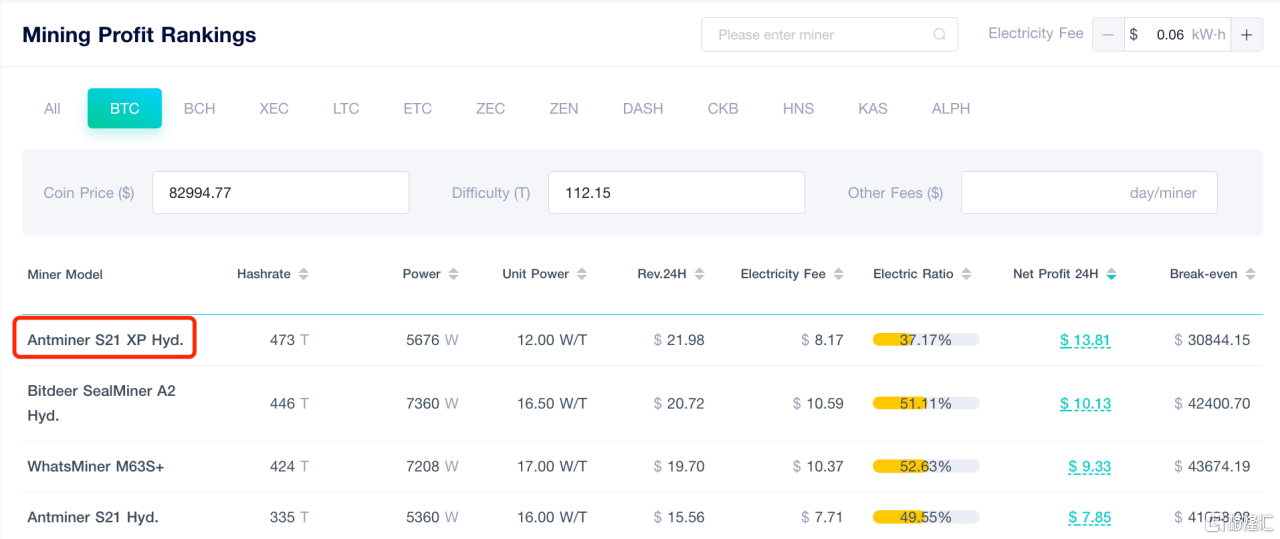

再看「能源」,財報中披露,第四季度燦谷平均開採成本(不包括礦機折舊)為67769.9美元。按照Antminer S21 XP礦機、0.06美元千瓦時電費、「大餅」挖礦難度112.15T來計算,該礦機的關機幣價在30844.15美元。

對比發現,或是受電費影響,燦谷的平均開採成本整體還是偏高的。這也意味着,燦谷抓住能源領域的市場機遇,進一步優化成本,其在數字貨幣領域的盈利空間將由此進一步擴大。

燦谷的算力分佈在包括北美(美國、加拿大)、中東(阿曼)、南美洲(巴拉圭)和東非在內等地區。結合政策面來看,燦谷將受益於美國新政府降低能源價格的大趨勢,獲得更低的開採成本。另外據了解,燦谷手握大量算力,有望與光伏電站、儲能等企業達成長期合作。由此通過延伸產業鏈佈局,優化業務成本,燦谷也將有機會探索未來業務層面新的可能。

橫向對比其他全球上市礦企,Marathon Digital(MARA)市值55.4億美元、Riot Platforms(RIOT)市值29.31億美元,燦谷市值3.538億美元。2025年燦谷的哈希率有望位居第二,雖然在整體營收規模上仍不及前兩家,但燦谷大概率將有較高的成長曲線,或將更快縮小和MARA、RIOT的市值差距,增長空間顯而易見。

綜合來看,數字貨幣賽道更具潛力的市場空間,而「能源+算力」結合的戰略,兩者可以形成一定的互補,燦谷的成長潛力十足,投資者也將給予燦谷的價值增長更高的期待。

總結:

燦谷的戰略眼光值得肯定,每一次果斷的戰略轉型都能助力其發展邁上新的一級台階,從發展的眼光去看,燦谷增長的天花板多高依然未知。至少對於投資者來說,燦谷長期能夠不斷釋放出價值,可以說是「明牌」的事情。