3月10日,新的港股通標的調整正式生效。

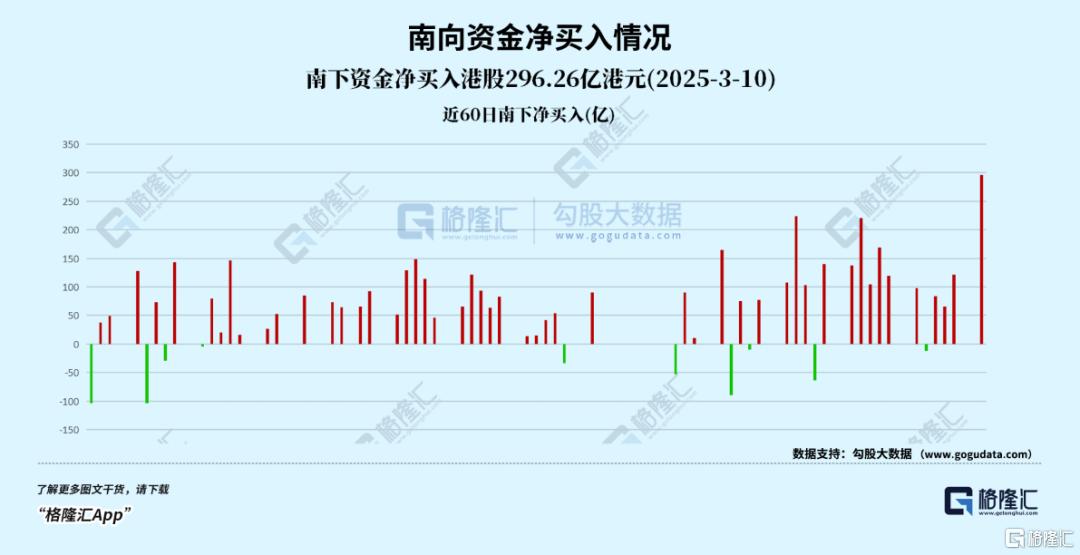

隨着南向資金的閘門正式開啓,內地投資者對許多優質港股標的期盼已久的「一鍵買入」時刻也來了。數據顯示,當天,南下資金淨買入港股超270億港元,創歷史單日最高淨買入紀錄。

與此同時,貝殼也正式躋身港股通標的。從機構到散戶,這場醞釀數月的「價值重估」正式進入實戰——內地投資者的交易終端上,「買入鍵」已為貝殼亮起。

自2022年雙重主要上市登陸港交所以來,貝殼持續以穩健的財務表現和積極的股東回報策略贏得市場信任。如今,隨着港股通通道的開啓,貝殼或將迎來更廣泛的國內投資者羣體,尤其是在房地產行業從「規模」轉向「品質服務」的轉型期,作為科技驅動的一站式新居住服務平台,貝殼以「一體三翼」戰略構建的家裝、租賃等新增長引擎,正與政策引導的居住消費升級、科技賦能產業發展的趨勢深度共振。

可以說,港股通的納入,不僅是一張流動性的「通行證」,更是價值錨定的「催化劑」。

當更多熟悉本土市場邏輯的資金與貝殼的創新商業模式相遇,這場價值重估的故事才啱啱拉開帷幕。

01

價值重估閘門已開

作為港股市場與內地資本互聯互通的核心紐帶,港股通已成為價值發現功能最顯著的跨境投資通道。

自港股通開通至今,南下資金的累計淨流入規模已突破4萬億港元大關,有時單日成交佔比甚至能達到港股全部成交的近一半份額,持續為港股通企業注入流動性溢價。

對於尋求價值重估的港股企業而言,躋身港股通名單不僅意味着躋身資本市場「戰略高地」,更將獲得跨境資本的雙向賦能。

換句話來說,貝殼作為中國居住服務龍頭企業,相較於國際投資者,更熟悉國內產業邏輯的南下資金有望加速進場,形成「本土認知差」驅動的估值錨定效應。

納入港股通後,貝殼將吸引更為多元化的投資者羣體。一方面,主動資金會因貝殼的行業地位和增長潛力而配置;另一方面,指數基金等被動資金也會因港股通的納入而自動流入。這將顯著提升貝殼港股的流動性和活躍度,增強市場對貝殼的關注度和信心,進而提升其在資本市場的影響力和估值水平,為企業長期價值的提升奠定堅實基礎。

對此,國金證券研報指出,貝殼入通後股票的流動性、關注度將得到提升,能夠擴大投資者基礎,利於更多資金流入。

即便是納入初期階段,南向資金就可能帶來數十億量級的活水。這種結構性資金對於貝殼而言不僅構成股價安全墊,更能夠推動其股價長期增長。

參考阿里巴巴、騰訊、小米等同類型企業納入港股通後的市場表現,新納入標的往往伴隨南向資金的持續湧入與流動性躍升。

以阿里巴巴為例,去年9月入通後的三個月,公司港股通渠道淨買入金額快速攀升至800億港元,持股佔比突破4.6%,目前已達到7.3%。

更早入通的騰訊、小米等同類公司亦呈現類似規律,目前在港股均實現了9%至21%的交易量增量。按照10%的交易量增量估算,長期來看,貝殼的入通將帶來超過200億的增量資金。

若將視角轉向股價表現,這種資金與估值的正向循環更為直觀。

富途牛牛數據顯示,騰訊入通三個月內漲幅逼近70%,至今累計漲幅超100%。而小米入通的一年時間裏,股價翻漲近3倍,五年周期維度漲幅更突破5倍,印證了稀缺龍頭對接本土資金後的價值重估動能。

由此不難判斷,貝殼作為居住服務賽道頭部企業,或有望複製這一路徑。

從美股回港雙重上市到本土資本定價權接棒,貝殼正在演繹中概股價值重估的進階版本。

短期看,南向資金的配置慣性疊加政策寬鬆周期,或催生貝殼估值修復的貝塔行情;長期而言,其作為科技驅動的一站式服務平台已覆蓋數億家庭,這種「數據+場景+服務」的優勢,將在資本市場的價值座標系中找到應有的刻度。

02

在流動性紅利中捕獲確定性阿爾法

毫無疑問,貝殼納入港股通,首先將迎接的是一場流動性的紅利。但究其本質來看,這更將是一次資金配置效率提升與價值重估的共振。

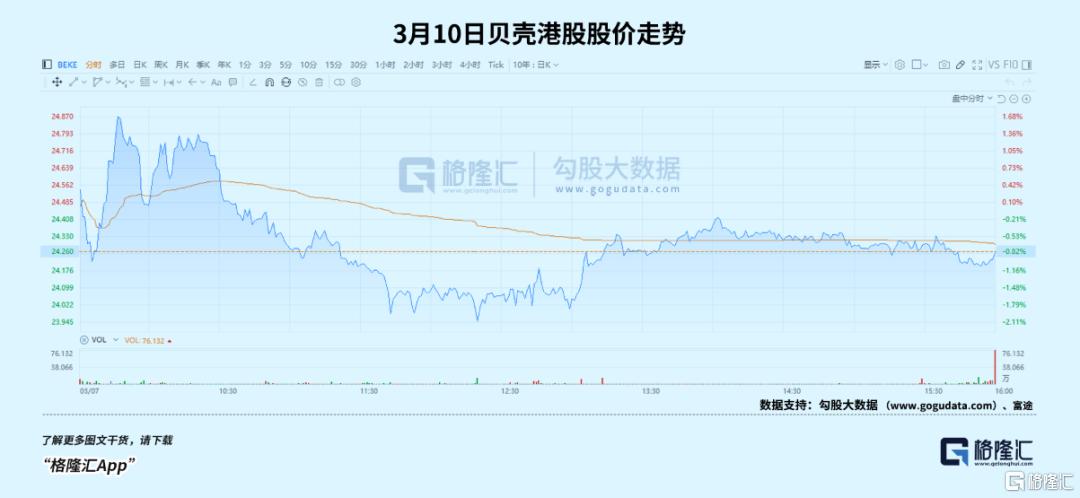

可以看到,入通當日,貝殼港股一度衝高大漲近8%,儘管隨後收跌,但自今年2月以來,公司港股累計漲幅已經超過40%,大幅跑贏恒生指數。

由此也就能理解,當日大幅的波動,不排除是前期獲利資金借利好消息兌現收益。值得注意的是,隔夜美股大跌,貝殼等一衆中概股也遭遇重挫。

不過對於真正看好公司的投資者而言,理應穿透短期情緒波動,在「市場明牌」與「暗線預期」中錨定關鍵信號,以此才能捕獲可持續的阿爾法機會。

a·市場明牌:業績韌性與股東回報的確定性

從市場明牌來看,來自公司業績的韌性與股東回報的確定性。

毫無疑問,貝殼當下受到多項利好因素帶動。

其一,從宏觀政策層面來看,去年12月,中央會議首提「穩住樓市」,樓市的穩定與否已經上升到宏觀全局,而近期兩會,相關提法也被寫入政府工作報告。報告明確提出:「穩住樓市」「持續用力推動房地產市場止跌回穩」。

對此,多家機構解讀,認為此次工作報告從宏觀、財政、貨幣政策到樓市政策等均釋放了積極的信號,有助於2025年房地產行業的平穩健康發展。隨着核心城市樓市交易及土地市場回暖,疊加政策支持及傳統營銷季推動,3月房地產市場有望延續回穩態勢,核心城市或出現「小陽春」行情。

其二,結合市場實際情況來看,樓市的復甦正肉眼可見,主要城市的二手成交量表現搶眼,新房市場也在持續放量。國家從統計數據看,去年四季度,新建商品房銷售面積和銷售額實現了正增長。

很顯然,樓市的持續活躍,也將有望帶動貝殼總交易額(GTV),進而推動後續業績取得超預期表現。

對此,近期花旗發布研報稱,貝殼納入港股通後,預期公司總交易額(GTV)帶動的上季業績或小幅超越預期及強勁的首季業績,維持「買入」評級,目標價由60.72港元上調至72.86港元。

從公司既有業務板塊來看,存量房業務方面,作為決定業績的關鍵基本盤,其有望持續受益於核心城市二手房交易回暖。而新房業務方面,貝殼的渠道價值被更多看到,有着優於市場行業的表現。

此外,新業務方面,貝殼第二曲線的爆發邏輯持續得到驗證。其中,家裝業務方面,貝殼整裝業務規模、品質、效率的正循環已經構建。租賃業務方面,也正不斷貢獻業績增量,後續隨着宏觀經濟修復帶動需求提升,也將進一步釋放彈性。

接下來再關注到公司的回購與派息動作。

作為一家始終高度重視股東回報的公司,貝殼通過積極的股票回購及派息,與投資者共享發展紅利。

據悉,2024年全年,貝殼共斥資約7.16億美元回購股票,回購股數約佔2023年末已發行總股本的3.89%。而今年以來,公司在1月份回購數超1300萬股,涉及資金約7500萬美元。貝殼的股票回購採取「註銷方式」,實實在在直接增厚投資者收益。

同時還可以看到,在過去兩年中,貝殼分別派發了約2億美元的特別派息和約4億美元的2023年末期現金派息。

大手筆的回購與派息,不僅釋放了公司看好其自身未來發展的積極信號,同時也有助於穩定市場預期,提振市場信心,並為當下南下資金的入場提供了安全邊際。

b·市場暗線:面向更廣闊居住服務與技術賦能的長期敘事

從市場暗線預期來看,貝殼的居住服務賽道和AI等技術的賦能將是評估其長期價值增長的關鍵。

首先,從交易到居住,貝殼的業務已經形成了從前端幫助開發商的貝好家,到中端經紀服務,再到後端裝修、租賃的居住服務鏈條。這種「一站式」的服務模式,不僅提升了用戶體驗,也為公司創造了更多元的收入結構,隨着整個平台網絡效應的持續釋放,公司有望持續加固行業護城河,並以此獲得更高的市場估值溢價。

其次,憑藉龐大的用戶行為數據疊加AI算法等前沿技術,貝殼能夠精準挖掘客戶需求,這種數據驅動的業務模式,不僅提升了服務效率,還為未來的數據資產變現與業務生態價值挖掘提供了巨大的潛力。

特別是,技術重構服務效率與成本結構也已經在貝殼的業務中得到驗證,正不斷釋放更大的成長空間。

以奠定貝殼數字化發展基石的「樓盤字典」為例,截至2024年底,其系統已收錄全國2.7億套房屋的真實數據。在樓盤字典基礎上,貝殼開發VR看房4.0、智能估價系統、交易風險預警等20餘項核心應用,二手房交易周期縮短40%,虛假房源投訴率下降95%,服務品質與效率得到質的飛躍。

此外,在AI方面,貝殼還推出首款AIGC家裝設計產品「設牛」,依靠自研的ChatHome大模型和「夢想家」圖像大模型,可根據房間圖片或戶型圖一鍵生成裝修效果圖,提高設計師和用戶的溝通效率,並有效降低了服務成本。

同時,不容忽視的是貝殼成立的貝好家事業線,其致力於打造數據驅動型住宅開發服務平台,實現C2M(從消費者到製造者)。基於此,其打造包括精準需求洞察、用戶深度參與和數據驅動決策等在內的一系列能力,貝殼將在居住行業推出越來越多的好房子,同時降低開發商和產業鏈裏的參與者在項目層面的風險,並釋放更大的價值潛能。相信這也將是未來催化公司價值重估的重要看點所在。

03

結語

總的來看,港股通的納入,不是貝殼估值潛力釋放的終點,而是流動性紅利下價值發現的新起點。

對於投資者而言,貝殼的業績韌性與派息防禦性提供了足夠的「安全墊」,而其居住服務延伸與技術賦能打開了更具想象的估值空間。

當下,伴隨科技領域突破性進展不斷落地,引發中國資產的價值重估浪潮。作為脫胎於傳統房地產領域,不斷以數字化能力賦能行業、以科技引領產業創新發展的標杆,貝殼,顯然不會缺席這場盛宴。