國產減肥藥的春天來了?

3月9日,十四屆全國人大三次會議記者會上,國家衛生健康委員會主任雷海潮表示,將持續推進體重管理年行動。數據顯示,我國約48.9%成人伴有超重或肥胖。肥胖症已成為我國重大公共衛生問題,是我國第六大致死致殘主要危險因素。

一時間,「國家號召減肥」「減重成為國家大事」成為全民熱議的話題。事實上,2024年6月,國家衛生健康委等16個部門就已聯合制定、印發《「體重管理年」活動實施方案》。方案中指出,自2024年起,力爭通過三年左右時間,實現體重管理支持性環境廣泛建立,全民體重管理意識和技能顯著提升,健康生活方式更加普及,全民參與、人人受益的體重管理良好局面逐漸形成,部分人羣體重異常狀況得以改善。

10月,國家衛健委發布《肥胖症診療指南(2024年版)》,對肥胖症的診斷、分型、治療等多方面做了規範。其中提到,當超重且伴有至少一種體重相關合併症(如高血糖、高血壓、血脂異常、脂肪肝、阻塞性睡眠呼吸暫停綜合徵、心血管疾病等)通過生活方式干預無法達到減重目標時,可在生活方式干預的基礎上聯合應用減重藥物治療。肥胖症通過生活方式干預無法達到減重目標時,可在生活方式干預的基礎上聯合應用減重藥物治療。

肥胖症診療指南(2024年版):超重和肥胖症診療路徑

從診療路徑可以看到,減重藥物已成長為肥胖症領域的重要治療手段,並正逐步拓展至超重及相關合併症人羣的長期體重管理。目前,我國共有5種藥物獲批用於成年原發性肥胖症患者減重治療:奧利司他、利拉魯肽、貝那魯肽、司美格魯肽及替爾泊肽。可以看到,雖然減重藥物應用在臨牀應用中屬於後端手段,但超重及肥胖症人羣的長期體重管理已然成為剛需。

國產減肥藥能抓住這次風口,逆勢起飛嗎?

GLP-1類藥物:超56條減重適應症管線在研,2款國產藥物上市申請已獲受理

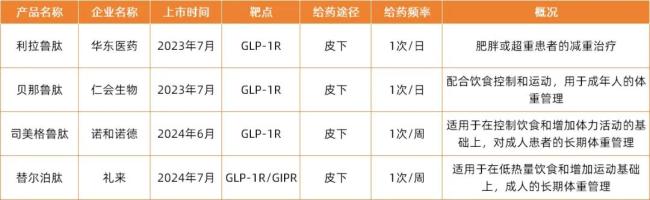

中國範圍內,諾和諾德司美格魯肽的核心專利將於2026年到期,大量國內仿製藥企已佈局該賽道,即將加入商業化競爭階段。當前,國內獲批的GLP-1R、GLP-1R/GIPR類產品已有4款,分別來自華東醫藥、仁會生物、諾和諾德、禮來。

目前已經獲批的減重領域的GLP-1類產品

除已獲批上市產品外,目前進度最領先的是信達生物的瑪仕度肽,已於2024年2月獲得NMPA受理關於減重適應症的上市申請,是全球首個申報上市的GLP-1R/GCGR雙重激動劑,有望成為首個國產雙靶點減重藥。

其次,2024年底,先為達生物自主研發的伊諾格魯肽注射液上市許可申請獲NMPA受理,分別遞交了成人2型糖尿病患者血糖控制與成人長期體重管理適應症,為全球首個偏向型GLP-1RA新藥、首個國產口服長效多肽GLP-1。

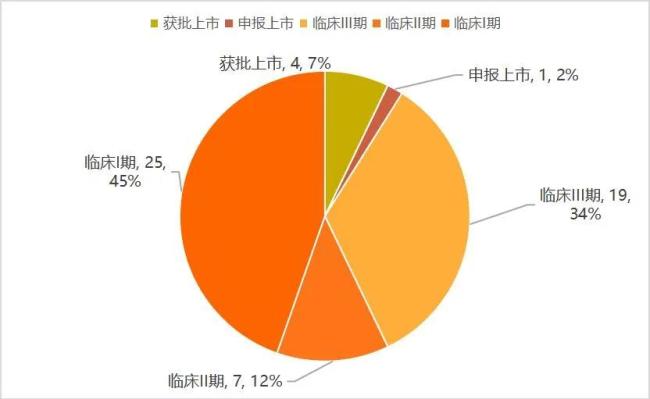

在臨牀階段,國內的GLP-1類減重產品則更多。根據動脈智庫《2024創新藥及供應鏈白皮書》,國內有超過56款GLP-1類產品在開展減重適應症方面的研究,其中55%的產品已經進入臨牀II期、III期、申報上市、獲批上市階段。這也意味着,未來兩到三年,國內GLP-1類產品在減重賽道的競爭將會進一步加劇。

減重適應症佈局的國產GLP-1類產品進度

在臨牀Ⅲ期的產品中,GLP-1R單靶點激動劑有15款,其中皮下注射產品12款,口服3款:在12款皮下注射產品中,有7款司美格魯肽生物類似藥(成都倍特、石藥、麗珠集團、聯邦生物、深圳翰宇、惠升製藥、九源基因)、2款利拉魯肽生物類似藥(萬邦醫藥、九源基因)、1款GLP-1R/GCGR雙靶激動劑(BI/Zealand的BI 456906)、1款GLP-1R/GIPR雙靶激動劑(翰森製藥的HS-20094),以及1款GLP-1R/AMYR雙靶激動劑(諾和諾德的CagriSema)。

臨牀Ⅱ期產品中,有4款GLP-1R單靶激動劑(來自甘李、鴻運華寧、質肽生物、德睿智藥),3款GLP-1R/GIPR雙靶激動劑(恒瑞醫藥、博瑞醫藥、衆生藥業),1款GLP-1R/FGF21受體雙靶激動劑(深圳東陽光);另有25款GLP-1R單靶、雙靶或多靶激動劑處於臨牀Ⅰ期研究階段,大多為創新藥。

口服制劑方面,諾和諾德的口服司美格魯肽治療2型糖尿病的適應症已經於2024年1月國內獲批上市,減重適應症Ⅲ期在研;禮來製藥口服非肽類GLP-1R激動劑LY3502970減重適應症Ⅲ期在研;聞泰醫藥小分子GLP-1R激動劑VCT220片啓動減重適應症的首個Ⅲ期臨牀試驗。

面對趨於白熱化的減肥藥市場,國產GLP-1藥物面對的第一關即為司美格魯肽與替爾帕肽的出色臨牀數據。作為後起之秀,競爭對手們需要在功效、安全性或便利性等各方面表現出優勢,才能具備與諾和諾德和禮來一爭高下的實力。

以首款獲上市申請受理的瑪仕度肽為例,國金證券研報曾將瑪仕度肽與替爾泊肽、司美格魯肽的公開臨牀數據進行對比(非頭對頭試驗),顯示同等減重幅度下,瑪仕度肽的給藥時長更短。更有說服力的數據還需要頭對頭臨牀試驗:早在2023年12月,信達生物就已啓動瑪仕度肽頭對頭司美格魯肽III期臨牀試驗,目前仍顯示為「進行中/招募完成」階段。

除此之外,藥物規格、給藥方式等的創新也將打造產品的差異化競爭力。規格方面,瑪仕度肽開發6mg和9mg雙規格不同適應症,是全球範圍內第一個基於肥胖程度開發個性化給藥方案的藥物。信達生物表示,6mg滿足更廣泛的及起點更低的廣闊肥胖人羣或特定超重人羣(人羣在1.5億左右);9mg有望成為中重度肥胖患者的更理想方案(人羣在1000萬以上)。

機制方面,小分子(口服)、多靶點、長效三大方向為國內創新藥企選擇的突破口。除已申報上市的口服長效多肽伊諾格魯肽注射液外,在研口服管線主要為小分子GLP-1R激動劑。小分子不僅突破了多肽分子量較大、易被酶分解、吸收緩慢的壁壘,還具有工藝開發簡單,成本控制便捷的特點。臨牀進展較快的包括聞泰醫藥VCT220片、恒瑞醫藥/盛迪醫藥HRS-7535片、誠益生物的AZD5004片、華東醫藥/中美華東HDM1002片。多靶點方面,華東醫藥/道爾生物全球首創GLP-1R/GCGR/FGF21R長效三靶點激動劑DR10624減重適應症已進入臨牀。

商業化在即,中國市場迎來產能與價格之爭

隨着國產產品逐步申報上市,產能和價格問題也將從全球市場延續到中國市場。

產能方面,全球市場銷售額不斷增長,司美格魯肽與替爾帕肽已數次面臨短缺問題,包括糖尿病劑型與減重劑型的持續缺貨。2023年,歐洲藥品管理局曾要求醫生優先為糖尿病患者注射司美格魯肽,而非作為減肥藥物出售。諾和諾德曾表示,每周大約有2.5萬名新的患者使用司美格魯肽來開展超重治療和體重管理,這是2023年12月美國患者使用數量的四倍,且還在快速增長。替爾泊肽自從2022年首次獲批糖尿病適應症,年底即被FDA提示存在短缺和斷貨問題,並被列入短缺藥品名單,直至2024年底才解決這一問題。

據不完全統計,先行者諾和諾德自2021年起,已在丹麥投資約400億丹麥克朗用於生產;2023年下半年,先後投資592億丹麥克朗用於擴大司美格魯肽產能。2020年以來,禮來已以多種形式佈局與拓張腸促胰素類注射藥物的全球產能,包括在美國、愛爾蘭、德國等自建和收購工廠。今年4月,禮來收購Nexus Pharmaceuticals公司位於威斯康星州的注射劑生產設施。5月,禮來宣佈其150年曆史以來最大的產能投資:追加53億美元用於擴建其位於印第安納州的工廠,用於替爾泊肽的關鍵活性成分API產量提升。

中國市場產能第一槍也已經鳴響——2023年,諾和諾德對天津工廠完成11.8億元人民幣的擴能投資,包括成品車間及預填充注射筆生產線引進;次年又投資約40億元擴建無菌製劑產線。隨着替爾帕肽在2024年5月獲批2型糖尿病適應症,禮來中國也投資了15億元升級蘇州工廠產能。

迴歸國內,首先面臨產能建設與商業化需求的即為2款已獲NMPA上市受理藥物背後的公司——信達生物與先為達生物。

作為曾創造全球歷史上規模最大未盈利生物科技企業IPO紀錄的信達生物,在商業化推廣與銷售渠道上具備領先優勢。上周,海通國際維持信達生物「優大於市」評級。研報指出,此前信達生物首款心血管代謝(CVM)產品IBI306(PCSK9)於2023年獲批,2025年執行醫保後新價格,有望加速貢獻業績增量。與此同時,CVM商業團隊穩健搭建中,2025年底銷售團隊有望擴充至1000+人。

先為達生物則在現金流與出海BD上持續發力:2024年完成數億元D輪孖展,賦能公司持續發展;與HK inno.N Corporation就伊諾格魯肽注射液的韓國權益達成許可和合作協議,有望獲得高達5600萬美元的研發、註冊和商業化相關的里程碑付款,以及產品商業化後高達兩位數的銷售分成。值得一提的是,先為達生物日前將其簡介從「處於臨牀階段」更改為「處於擬商業化產業化階段」。

價格也將成為搶奪市場的關鍵點。

在美國獲批減重適應證時,禮來曾透露,替爾泊肽的價格約為1059.87美元/月,相較諾和諾德司美格魯肽減重版2.4mg的1349美元便宜約20%。此外,禮來又推出了替爾泊肽減重版的單劑量瓶裝藥物,包括2.5mg、5mg兩個規格,月治療費用分別為399美元、549美元,相比競爭產品(包括減重版司美格魯肽)的標價至少低50%。

在中國市場,司美格魯肽注射液2021年獲批用於2型糖尿病後,當年即通過談判納入國家醫保目錄,價格不到美國的十分之一。基於《基本醫療保險用藥管理暫行辦法》,明確規定有8類藥物不能醫保報銷,包括主要起增強性功能、治療脫髮、減肥、美容、戒菸、戒酒等「改善生活狀態」的藥物,即減肥用藥不適用醫保。而替爾帕肽雖然已在去年獲批2型糖尿病與減重適應症,但2025年1月才正式在中國上市,未參與醫保談判。

對於中國創新藥企而言,如何進一步打造差價優勢?一方面,至2026年3月司美格魯肽核心專利到期,國內已有多家藥企佈局生物類似藥,搶佔市場身位優勢。另一方面,創新管線研發端也已厚積薄發,例如研發口服給藥製劑,降低皮下給藥、注射筆等潛在成本;探索工藝開發簡單、成本控制度高的小分子GLP-1R激動劑;對標替爾帕肽,佈局長效藥物,整體上降低周期給藥價格。

與此同時,減肥藥管線進展也拉動了資本入場,加速產業鏈逆勢增長。例如,2024年10月,「水泥大佬」四川雙馬以15.96億元自籌資金買下深圳健元92.1745%股權,跨界減肥藥上游多肽產業。

靶點創新與適應症拓展,國產管線出海BD火熱

在更前沿的臨牀及早期管線,中國Biotech創新已經與全球減肥藥創新接軌,靶點創新、機制創新與適應症拓展已成為合作關鍵詞。

2019年8月,信達生物和禮來達成合作,在中國共同開發和商業化瑪仕度肽。彼時,瑪仕度肽尚未進入2期臨牀階段。智慧芽新藥情報庫顯示,瑪仕度肽共有37項相關臨牀試驗,海外臨牀承擔機構為禮來。也就是說,信達生物僅有瑪仕度肽在國內的商業化權益。2025年2月,禮來在美國開啓一項2期雙盲概念驗證研究,旨在評估瑪仕度肽對酒精使用障礙(AUD)患者的效果。

2023年11月,阿斯利康支付1.85億美元預付款、高達18.25億美元的潛在里程碑付款,拿下誠益生物小分子GLP-1受體激動劑ECC5004在中國以外所有國家和地區所有適應症的開發和商業化獨家權益。在中國,ECC5004將由誠益生物和阿斯利康合作共同開發和商業化。2024年10月,ECC5004已在美國開啓首次2期臨牀,適應症為肥胖。

2024年以來,國產減肥藥物迎來密集出海潮。BD與MNC合作的水漲船高,也催生了創新模式與多元對象的合作:

2024年5月,恒瑞醫藥藉助NewCo出海模式(即中國創新藥企與海外資本合作成立新公司),將3款GLP-1產品組合海外研發、生產和商業化的獨家權利授予美國Hercules公司,達成了「總價60億美元+19.9%股權」合作,其中就包括口服小分子GLP-1R激動劑HRS-7535(肥胖中國臨牀2期)和GLP-1/GIP雙受體激動劑HRS9531(肥胖中國臨牀3期)。Hercules公司成立於交易當月,由貝恩資本生命科學基金聯合Atlas Ventures、RTW資本、Lyra資本聯合出資4億美元。

2024年12月,翰森製藥將臨牀前小分子GLP-1受體激動劑HS-10535的全球權益授權給默沙東,獲得1.12億美元預付款、最高19億美元里程碑付款,以及一定比例的銷售分成,協議總金額高達20.12億美元。在許可協議特定條件下,翰森製藥可能於中國內地、香港特別行政區、澳門特別行政區共同推廣或獨家商業化該產品。

2025年1月,先為達生物也以Newco模式與Verdiva Bio達成合作,授予XW004(口服伊諾格魯肽)等3款代謝疾病產品組合除大中華區及韓國以外的全球開發和商業化權益。先為達生物獲得近7000萬美元的簽約首付等款項及最高達24億美金的潛在里程碑付款。Verdiva Bio於當月成立,完成來自4.11億美元A輪孖展,來自Forbion、General Atlantic、RA capital、OrbiMed、Logos Capital、禮來亞洲、LYFE Capital。

值得關注的是,此項交易的藥物組合,包括一款口服胰澱素受體激動劑(Amylin RA)和一款皮下注射胰澱素受體激動劑(Amylin RA),均處於臨牀前階段,可用作單藥治療或與GLP-1受體激動劑聯合使用。可以看到,當GLP-1藥物推進至臨牀及上市階段,中國Biotech在減肥領域的研發實力和創新底蘊逐步被全球認可。因此,創新機制、臨牀前的國產減肥管線才能夠獲得出海及BD機會。

與這一浪潮同步,全球減肥藥市場已經進入下一代療法佈局熱潮:佈局既降脂又增肌的GLP-1藥物「搭檔」,如激活素Ⅱ型受體(ActRⅡ)、選擇性雄激素受體調節劑(SARM)、艾帕素(Apel in)受體激動劑;快速推進在MASH(代謝功能障礙相關的脂肪性肝炎)、心血管-腎臟-代謝綜合徵的臨牀應用。

2024年11月20日,來凱醫藥宣佈與禮來進行臨牀合作,共同推進核心產品——全球首創ActRⅡA單抗LAE102針對肥胖適應症的臨牀試驗。禮來將依託其Catalyze360-ExploR&D引擎來加速LAE102的開發,為I期臨牀研究提供資金,而來凱醫藥則繼續保有LAE102的全球權益。LAE102與GLP-1受體激動劑聯用可進一步減少脂肪,並顯著降低GLP-1受體激動劑導致的肌肉流失。

當下一代療法創新與出海BD捲起來,當「體重管理年」成為國家多部門聯合執行的3年行動,屬於中國Biotech的減肥藥時代才啱啱拉開序幕。