來源:活報告

摘要:慧算賬於2025年3月7日向港交所遞交招股書,擬在香港主板上市,獨家保薦人為中信證券。公司是中國最大的中小微企業財稅解決方案提供商,2023年收入為人民幣5.4億元,淨虧損3億元,毛利率為58.57%。

LiveReport獲悉,來自北京的SATP Holding Inc.(簡稱「慧算賬」)於2025年3月7日在港交所遞交上市申請,擬香港主板上市。這是該公司第3次遞表,上一次是在2024年6月14日。

公司提供包括會計、發票、稅務合規及綜合財務管理在內的AI賦能財稅解決方案。根據弗若斯特沙利文的資料,按2021年、2022年及2023年的總收入計,公司是中國最大的中小微企業財稅解決方案提供商,2023年的市場份額為0.5%。

公司率先使用自有的機器學習模型,用於構建高性能智能覈算引擎的支柱,這是其核心財稅SaaS系統(即SATP系統)的關鍵組成部分。通過直接與中小微企業合作,公司的SATP系統已積累一套廣泛而多樣化的模型參數,這些參數均與財稅領域的關鍵方面息息相關。

公司旨在提供一套AI賦能的解決方案,以幫助中小微企業在全面合規的同時,簡化業務經營、分析績效並大幅提升效率及節約成本。

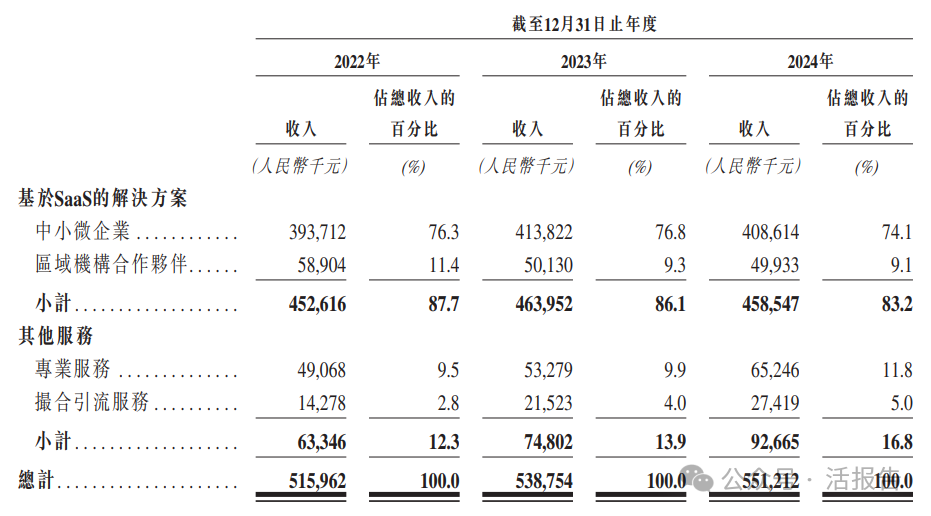

公司的收入主要來自(i)公司的SATP系統所賦能的基於SaaS的解決方案;及(ii)其他服務,主要包括專業服務及撮合引流服務。核心業務主要為依託公司自有的SATP系統開發及提供基於SAAS的解決方案,採用直營模式及授權模式,分別為中小微企業及區域機構合作伙伴提供服務。

財務分析

截至2024年12月31日止3個年度:

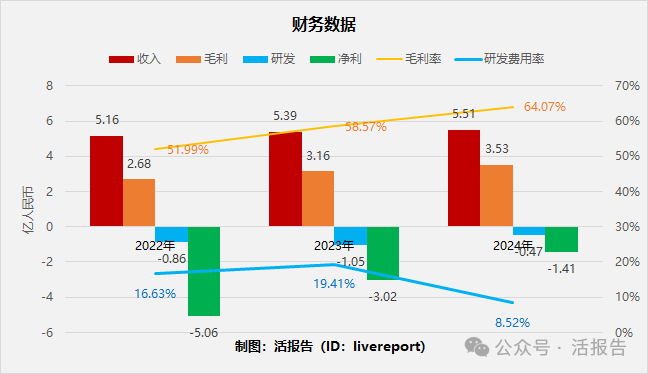

收入分別約為人民幣5.16億、5.39億、5.51億,2024年按年增長率為2.31%;

毛利分別約為人民幣2.68億元、3.16億、3.53億,2024年按年增長率為11.92%;

研發分別約為人民幣-0.86億、-1.05億、-0.47億,2024年按年增長率為-55.07%;

淨利潤分別約為人民幣-5.06、-3.02億、-1.41億,2024年按年增長率為-53.43%;

毛利率分別約為51.99%、58.57%、64.07%;

研發費用率分別約為16.63%、19.41%、8.52%。

淨利率分別約為-98.03%、-56.03%、-25.50%。

公司過去三年收入、毛利保持穩定增長,毛利率逐步提升至64%,2024年淨虧損有較大收窄,主要是毛利率提升和期間費用優化所致。

截至2024年底,公司經營現金流為負0.31億,期末現金約0.92億,短期合約負債3.45億,可贖回可轉換優先股25.74億。

行業情況

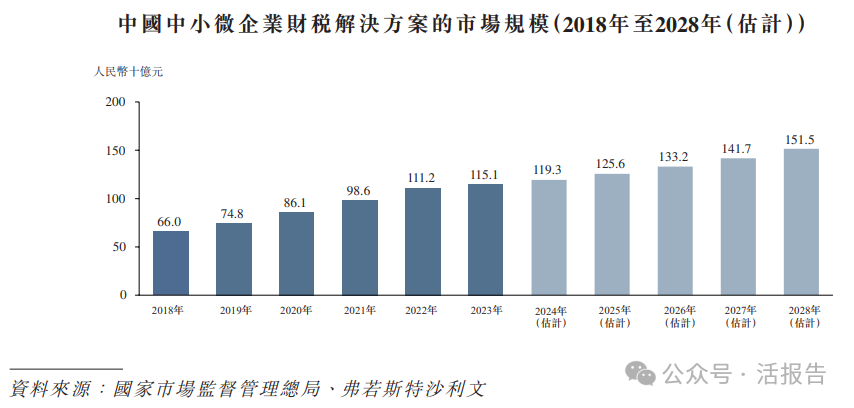

近年來,中國中小微企業財稅解決方案行業取得大幅增長,由2018年的人民幣660億元增至2023年的人民幣1,151億元,複合年增長率為11.8%。於2028年將達至人民幣1,515億元,2023年至2028年的預計複合年增長率為5.6%。

於2023年,中國中小微企業財稅解決方案行業五大公司約佔總市場規模的0.84%,總收入達人民幣9.9億元。於2023年,公司的收入達人民幣5.4億元,佔中國中小微企業財稅解決方案行業總收入的0.5%,位居首位,規模接近第二大市場參與者的四倍。

同業對比

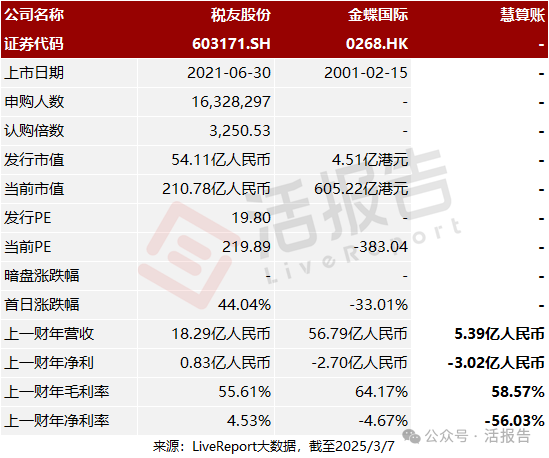

同行業IPO可比公司有:稅友股份(603171.SH)、金蝶國際(0268.HK)

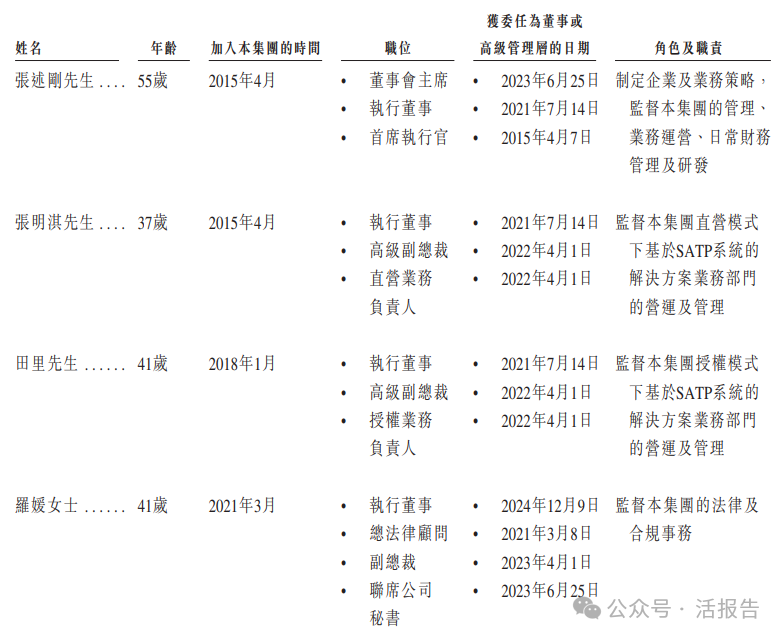

董事高管

主要股東

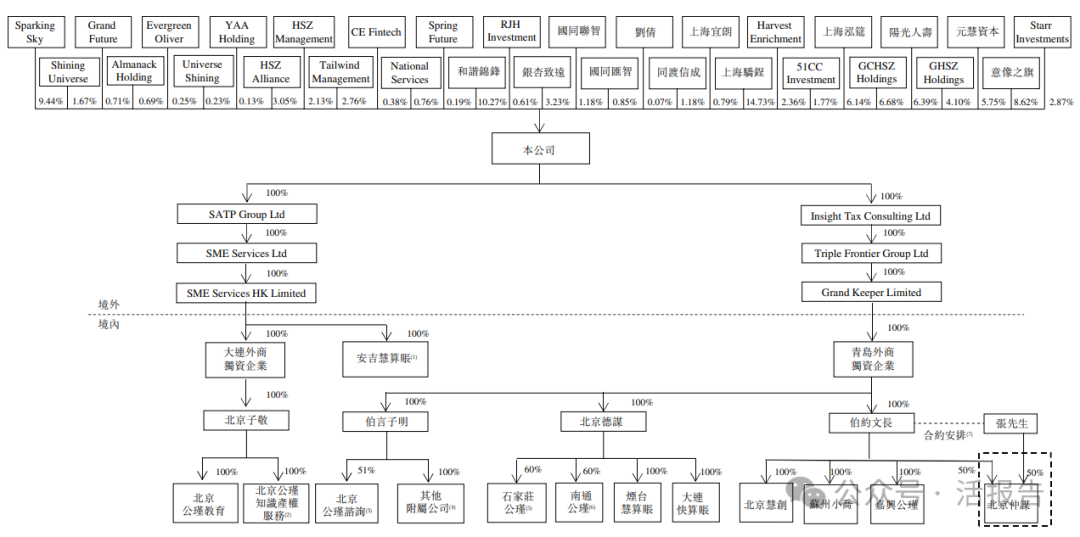

上市前,張先生及Sparking Sky為公司控股股東;上市後,張先生及Sparking Sky將不再為公司的控股股東,但仍為公司的單一最大股東。

機構股東中,前高瓴資本合夥人洪婧創立的高成資本持股16.92%、小米集團(1810.HK)持股14.73%、四川雙馬(000935.SZ)持股10.27%、騰訊(0700.HK)持股8.62%、陽光保險(6963.HK)持股6.39%。

孖展歷程

中介團隊

據LiveReport大數據統計,慧算賬中介團隊共計8家,其中保薦人1家,近10家保薦項目數據表現獨樹一幟;公司律師共計2家,綜合項目數據參差不齊。整體而言中介團隊歷史數據表現可一可再。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。