A股需要“杭州六小龍”

文丨市值觀察 大師兄

DeepSeek和宇樹機器人的橫空出世,讓各懷絕技的“杭州六小龍”瞬間出圈。當AI明星在全球資本市場備受追捧之際,這批科技新貴何時上市,成爲投資者最大的期待。

或許不會太久,因爲新興科技企業對於資本的渴望,同樣迫切。

近日,羣核科技已率先遞交上市申請,正式衝擊港股。光環加持之下,仍處於發展早期階段的杭州六小龍,正在徐徐拉開上市序幕。

大幕拉開之後,真正的看點或許是,多次錯失優質科技公司的A股市場,這次能否吸引不斷湧現的時代明星。

【捨近求遠】

相比今年爆火的深度求索、宇樹科技,以及去年推出現象級網遊“黑神話•悟空”的遊戲科學,“杭州六小龍”中成立時間最早的羣核科技,存在感不算高。

作爲中國最大的空間設計軟件提供商,羣核科技目前的主營業務是“用GPU做雲端圖形圖像的快速渲染”,客戶主要集中家居、連鎖商業等空間設計需求行業。

在主營業務之外,羣核科技的真正價值和想象空間,其實是羣核空間智能平臺SpatialVerse。這是一款面向室內環境AI開發的下一代空間智能解決方案,通過多年構建的龐大且物理正確的空間數據集,可以爲機器人等端側AI提供高度仿真的虛擬訓練環境。

換而言之,極其稀缺的空間數據優勢,纔是羣核在AI時代的護城河和核心競爭力。

雖然是細分賽道隱形冠軍,而且極具發展潛力,但是跟很多處於市場開拓期的科創型公司一樣,羣核科技多年來一直沒有實現盈利。

爲了解決資金壓力,羣核科技從2011年成立以來已完成11輪融資,投資人包括IDG、高瓴、小米旗下的順爲資本等知名機構,吸金近3億美元,出讓了約50%的股權;2021年,公司還曾以“3D雲設計第一股”的概念,去納斯達克申請上市,最終因爲彼時中概股遭遇的美股審查公司主動終止。

羣核科技繞道美股和港股,其實並不是盈利問題,因爲A股科創板和創業板,早已爲未盈利企業提供了多元化的上市標準。

比如科創板對未盈利企業的上市規則是:預計市值不低於人民幣15億元,最近一年營業收入不低於人民幣2億元,且最近三年累計研發投入佔最近三年累計營業收入的比例不低於15%。

從估值和經營情況來看,羣核科技完全符合在科創板上市的條件。

早在2021年赴美上市時,羣核科技的估值就已超過20億美金;2022年、2023年和2024年前三季度,羣核科技的營收分別是6.01億、6.64億和5.53億,研發開支分別爲4.38億元、3.91億元和2.63億元,佔收入的比例分別爲73%、58.89%和47.56%,營收和研發開支佔比兩項重要經營指標,也遠遠超過科創板對未盈利公司的要求。

相比A股來講,港股和美股上市流程更快,市場環境更爲國際化,或許纔是羣核捨近求遠的主要原因。

【歷史之鑑】

過去20年,代表中國新興產業方向的最優秀公司,大部分都是在美股和港股上市。

2004年,仍處於發展早期階段的騰訊在港股上市,募資額僅19億人民幣,卻出讓了超過20%的股權,市值不到100億港幣;2014年,初露鋒芒的阿里巴巴登陸美股,籌集218億美元,成爲彼時美股歷史上最大規模IPO。

阿里和騰訊兩大旗幟之外,百度、網易、小米、京東等互聯網巨頭,蔚來、小鵬、理想等電動車龍頭,也相繼選擇在美股和港股上市,來自中國內地的中概股,成爲港美股市場中一道亮麗的風景。

港股和美股上市以來,騰訊最高漲幅大約1000倍,阿里最高漲幅超過4倍,網易、小米等巨頭公司也成爲超級大牛股,給投資者帶來了豐厚收益,吸引了大量內地資金通過各種渠道湧向港美股市場。

與羣核科技不同,阿里、騰訊等諸多科技巨頭當年的出走,主要還是歷史環境使然。過去很長一段時間,虧損企業不能在A股上市,註冊地、股權結構、以及同股不同權等問題,也成爲巨頭在早期階段上市的障礙。

符合時代趨勢的優秀公司對一國資本市場的價值毋庸置疑。美股能夠長盛不衰,很大原因就是因爲吸引了本土乃至全球當下最優秀的公司,蘋果、微軟、英偉達等不斷湧現的超級巨頭,扛起了美股的長牛行情,也奠定了美國成爲全球創新之王的基石。

科技巨頭的不斷出走,對中國資本市場造成了深遠影響。

一方面,過去20年中國科技發展和經濟轉型的成果,在A股沒有得到充分的體現。

目前,A股市值排名靠前的上市公司,主要是銀行、保險、電力、煤炭、通信運營商等依靠政策優勢獲利的央企巨無霸,市值超過萬億的公司中,只有寧德時代和比亞迪稱得上真正的創新型科技公司。

另一方面,A股投資者也沒有享受到巨頭的成長紅利,A股只能長期在低位徘徊。

回過頭再來看,如果這些優秀科技公司在早期階段就順利登陸A股,A股各大指數的點位,或許也已不斷創出歷史新高。

【今非昔比】

巨頭出走的這些年,A股環境已發生很大變化。從對外資的全面開放,到全面修改上市規則吸引優質公司,監管層與時俱進的改革能力有目共睹。

2014年到2016年,滬深港通相繼成立,外資投資A股的渠道逐漸暢通,A股的國際化程度也日益提高。

截至2024年末,外資持倉A股市值已超過2.2萬億,佔A股總市值的近3%,已成爲僅次於公募的第二大機構投資者。

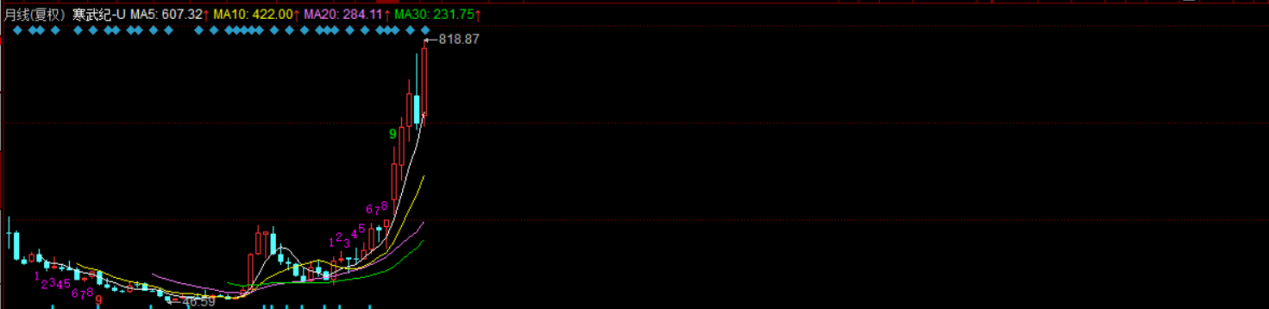

最近兩年爆火的寒武紀和百濟神州,則是受益於上市政策變革而順利登陸A股的典範。

作爲芯片和創新藥領域頗具潛質的科技公司,兩家公司自成立以來一直處於虧損狀態,但是IPO進程都受到了政策的一路路燈。從遞交上市申請到科創板順利過會,寒武紀甚至只花了68天,在此之前,A股IPO排隊等待審覈的時間,往往超過1年以上。

寒武紀和百濟神州雖然沒有擺脫虧損泥潭,但是並不影響兩家公司股價創下歷史新高,市值雙雙突破3000億大關。對於前景遠大的優質科技公司,已具備國際視野和長期視角的A股投資者,似乎有足夠的信心和勇氣,給予超高的估值。

▲寒武紀月線圖 ,來源:同花順

2024年證監會換屆以來,政策對創創型科技企業的支持更加明顯。

2024年,決策層相繼發佈《促進創業投資高質量發展的若干政策措施》(即創投十七條)、和《中國證監會關於深化科創板改革服務科技創新和新質生產力發展的八條措施》(即科創板八條)等多個重要政策文件,強調金融要爲科技創新出圈助力,要“投早、投小、投長期”,再次明確支持優質未盈利科技型企業發行上市。

在AI時代優質科技公司不斷湧現的背景下,早已今非昔比的A股,未來一定有很大機會,成爲“杭州六小龍”、乃至越來越多超級獨角獸IPO的首選之地。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10