FX168財經報社(亞太)訊 美國股市周二(3月10日)迎來暴跌行情,「股災」拋售恐慌情緒加劇。高盛交易員反思崩盤走勢,表示已經看到貝塔係數和動量係數的常見足跡,這是15年來最糟糕的開端。該機構強調,市場從最初的重新定價,演變成為增長恐慌。

ZeroHedge對標準普爾500指數的走勢評論稱:「好消息是,再進行3個月的排毒,我們就不會再跌倒了。」

(來源:Twitter)

為了解過去6周發生多大變化,高盛的周期性/防禦性大宗商品對(GSPUCYDE指數)目前已從高點下跌約16%,並且是高盛所見情況以及實時國內生產總值(GDP)的良好代表。

(來源:ZeroHedge)

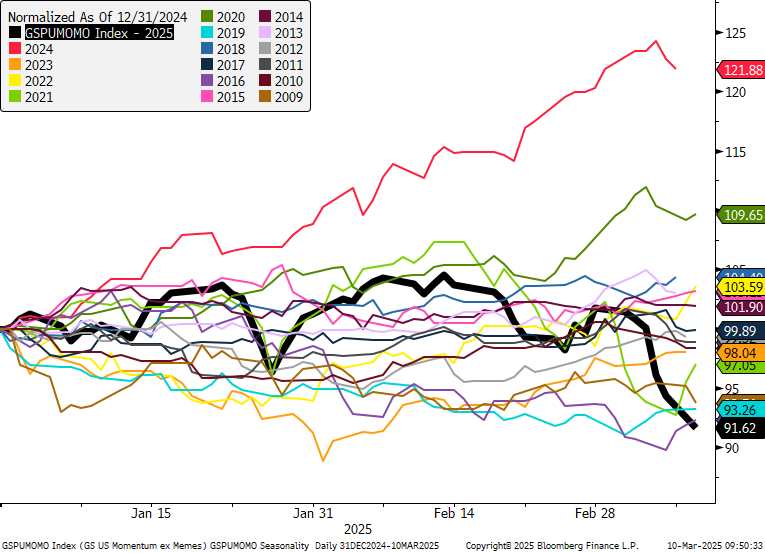

正如高盛的路易斯·米勒所指出的,增長恐慌通常涉及重大的因子輪換,而且市場已經看到了貝塔係數和動量係數的常見足跡,這是15年來最糟糕的開端。

(來源:ZeroHedge)

但對高盛交易員來說,新情況和更令人擔憂的是多頭擁擠的表現不佳,該銀行正密切關注空頭擁擠(直到周五纔有所動作)。

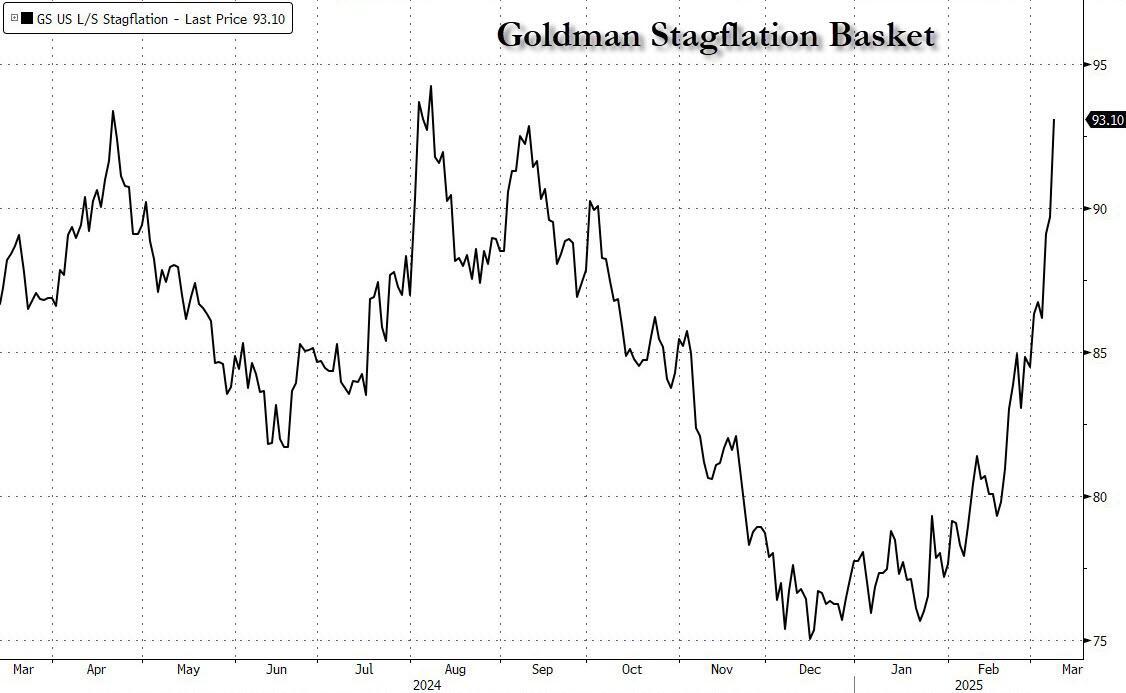

展望未來,周五的通脹預期值得關注,以避免出現滯脹的說法,但高盛滯脹籃子(GSPUSTAG)是目前年初至今表現最好的美國主題。

(來源:ZeroHedge)

米勒的結論是,美國的機遇將會逐漸明朗,並帶來豐碩成果,但我們需要首先度過這個時期。

以下是股市暴跌之後高盛交易員們的觀點概述:

Thomas Eason(Index Vol主管)

美國例外論式頭寸的某種程度的平倉仍在繼續,系統性因素為平倉增添了一些動力。感覺系統性頭寸還沒有全部平倉,市場似乎想知道「特朗普看跌期權」的執行價在哪裏。波動率已重置為緊張水平。

他說道:「為了進行逆轉,我們在QQQ中設定了1x1.5和1x2看漲期權價差,到期日為3月31日至5月31日。這次平倉與去年8月5日的平倉感覺不同,當時VIX/Vol套利通常處於零點。隨着市場創下新低,波動率停滯不前。這次,總風險和l/s似乎處於零點。」

Benny Adler(ECM交易主管)

目前,有一系列因素共同作用,導致風險資產價格走勢相當糟糕:

隨着特朗普2.0的政策現實開始明朗,並且似乎比許多更為冷靜的基本情況所假設的更不利於市場,市場在選舉後的興奮已經變成了一種令人討厭的宿醉。

美國經濟增長數據已在一定程度上放緩,從時間來看,這種放緩似乎與關稅和其他近期政策聲明基本無關。

人工智能(AI)——這主題是最近一輪美國牛市的巨大推動力,但在DeepSeek引發的近期不確定性中,它似乎不太可能幫助我們擺脫困境。

特朗普上周末向市場傳遞的信息是,他願意承受短期內市場/經濟的一些痛苦。換言之,至少目前,特朗普的看跌期權仍處於價外狀態。

以上所有因素共同導致了倉位從相當擁擠的起點迅速且明顯一邊倒的解除。Benny表示:「好消息是,我們行動迅速,至少在倉位方面取得了很大進展。無論是在綜合指數層面還是在行業/微觀層面,選擇一個確切的底部(戰術或其他)可能都是不可能的,考慮到上述所有不利因素,不難想象美國綜合指數的下行空間會更大。」

「話雖如此,我們可能已經相當接近一些受創最嚴重羣體的可交易反彈,因為各種參與者開始在迄今為止非常一邊倒的風險規避事件中發起進攻,」他說道。

Richard Privorotsky(歐洲、中東和非洲地區DeltaOne交易主管)

市場陷入了自發循環,試圖找到特朗普政府的痛點。削減支出+倒退關稅=增長恐慌。股票多次超賣,目前處於可靠的水平,可以進行廣泛的spx/ndx和動量短期反彈。缺乏催化劑和l/s痛苦的市場感覺就像是10/10,看到多個口袋中的減息和去風險。

「我感覺我們很快就會進入熊市反彈,但在我們找到痛點之前,漂移會降低,」他說道。