重返白宮的特朗普近期發布的一連串對外加徵關稅政策重挫美國企業與消費者信心指數,並且使得全球投資者對於美國市場的投資情緒愈發謹慎,3月以來越來越大規模對沖基金逃離美股市場。尤其是其針對加拿大、墨西哥和中國等主要貿易伙伴的關稅舉措更是嚇壞股票市場,令越來越多投資者擔憂美國經濟陷入「滯脹」甚至「深度衰退」風險,這也是近期美股持續暴跌的核心邏輯。

在周一,美股拋售浪潮繼續上演,尤其是科技股拋售浪潮加劇。特朗普與美國財長貝森特近日並未透露出對於美國股市的支持與安撫立場,反而強調隨着美國經濟將擺脫對政府支出的依賴,美國經濟可能將不必避免地經歷一段「排毒」期。特朗普本人更是未直接否認美國深陷經濟衰退的可能性,並且表示美國經濟將有一個「過渡期」,關稅將不可避免帶來的「擾動」,強調關稅是為了讓美國再次富強以及「Make America Great Again」。

毫不意外,美股科技股的拋售浪潮全面加劇,尤其是涵蓋全球最頂級科技公司,以及自2023年以來帶動美股步入長期牛市「AI基礎設施股票」的納斯達克綜合指數單日大跌4%,為2022年9月以來最大單日跌幅。佔標普500指數以及納指高額權重的「美股七巨頭」——即「Magnificent 7」(包含英偉達、微軟、蘋果、特斯拉等美股七巨頭)至少收跌超2%,特斯拉收跌逾15%,創2020年9月以來最大跌幅。「美股七巨頭」截至周一美股收盤,市值合計蒸發超8300億美元,創單日市值損失最高紀錄。

「傑文斯悖論」邏輯持續發酵,AI算力需求仍是星辰大海

從股票市場投資角度來看,經歷美股科技股連續多日的大跌行情之後,也許是時候考慮左側佈局——即逢低佈局那些自2023年以來帶領整個美股踏入長期牛市,同時也是2023年以來市場關注度最高的包括英偉達、博通、台積電以及Vistra Corp在內的「AI基礎設施建設領域領軍者們」。

雖然與人工智能密切相關的股票,尤其是AI基礎設施領域相關股票自2025年以來持續走弱,且因為金融市場對於美國經濟「滯脹」與「深度衰退」預期升溫而深陷拋售旋渦——畢竟2023年以來的持續大漲令這些股票估值來到歷史最高位附近,但是隨着這些「AI基礎設施股票」經歷「擠泡沫」般的拋售大浪潮後估值明顯下滑,摩根士丹利、貝萊德、美國銀行等華爾街投資機構們普遍對於和人工智能密切相關的AI基礎設施領域股票(包含AI GPU霸主英偉達、ASIC巨頭博通以及電力巨頭Vistra等AI基礎設施類股票)持強烈看漲立場,看好這些公司股價呈現出「長期牛市軌跡」。

DeepSeek-R1橫空出世,以及近期開源周重磅發布的衆多對於AI訓練/推理影響深遠的底層代碼,可謂徹底掀起AI訓練與推理層面的「效率革命」,推動未來AI大模型開發向「低成本」與「高性能」兩大核心聚焦,而不是瘋狂燒錢用「大力出奇跡」方式訓練人工智能大模型。但需要注意的是,DeepSeek全面催化生成式AI軟件、AI代理等AI應用工具滲透至全球各行各業的天量級AI推理算力需求意味着,AI芯片等AI算力基礎設施領域需求的未來前景仍將是星辰大海。

華爾街金融巨頭摩根士丹利(以下簡稱「大摩」)在最新發布的一份研報中表示,受益於AI算力需求的快速增長和相關基礎設施投入大幅增加,近期股市大幅回調,生成式AI基礎設施價值鏈中的關鍵參與者們估值變得有吸引力,並且這些公司基本面普遍非常強勁,為投資者們提供了佈局這一AI最核心投資主題的良好切入點。

全球最大規模資管巨頭貝萊德近日表示,儘管特朗普政策方面仍存在較高的不確定性,但人工智能主題和強勁的企業盈利使貝萊德在戰術上繼續超配美股。

微軟CEO納德拉此前提到的「傑文斯悖論」——當技術革新大幅提高效率,資源消耗不僅沒有減少,反而激增,移植到人工智能算力領域則是AI大模型應用規模激增趨勢將帶來的史無前例AI推理算力需求。

正如英偉達CEO黃仁勳在最新的英偉達(NVDA.US)業績電話會議上所說的那樣,市場對於Blackwell架構AI GPU需求不斷擴張,基於AI芯片的AI算力需求持續強勁:「DeepSeek-R1點燃了全球的熱情,公司對AI推理帶來的潛在需求感到興奮。這是一項出色的創新,但更重要的是,它開源了一個世界級的推理端AI模型。OpenAI、Grok-3、DeepSeek-R1 等模型都是應用推理時間縮放的推理領域超級大模型,幾乎每個AI開發人員都在應用R1或思維鏈和強化學習技術來擴展其模型的性能。推理大模型未來將消耗100倍以上的算力。」

隨着DeepSeek重磅推出的DeepSeek R1繼續風靡全球,以及DeepSeek公司的最新研究顯示的NSA機制在Transformer底層實現AI大模型革命性訓練與推理效率提升,引發全球AI大模型開發者追隨這種「極低成本AI大模型算力範式」,進而全面驅動AI應用軟件(尤其是生成式AI軟件與AI代理)向全球各行各業加速滲透,徹底革新各業務場景的效率並大幅提高銷售額,以AI芯片為核心所驅動的AI算力需求在未來可能呈現指數級增長而不是此前市場所預期的「DeepSeek衝擊波」引發算力需求斷崖式下滑。

大型數據中心支出浪潮停不下來! AI基建巨頭們業績與股價有望持續大增

大摩在研報中強調,在生成式AI需求無比強勁且投資趨勢不減的背景下,基本面優異的AI基建股票仍有望在未來12個月內取得顯著的超額收益。隨着Facebook母公司Meta、亞馬遜AWS以及微軟等美國最大規模科技巨頭持續斥巨資新建或者擴建對於ChatGPT、DeepSeek等生成式人工智能應用的高效率運作以及背後的大模型更新迭代至關重要的基礎設施——大型數據中心。

該機構的分析團隊表示,與數據中心關聯性最強的AI基礎設施建設領導者們業績與估值有望持續大幅擴張,全球超大規模數據中心的支出項目基本上聚焦於AI GPU、AI ASIC等核心AI算力硬件以及高性能網絡設備和電力基礎設備。

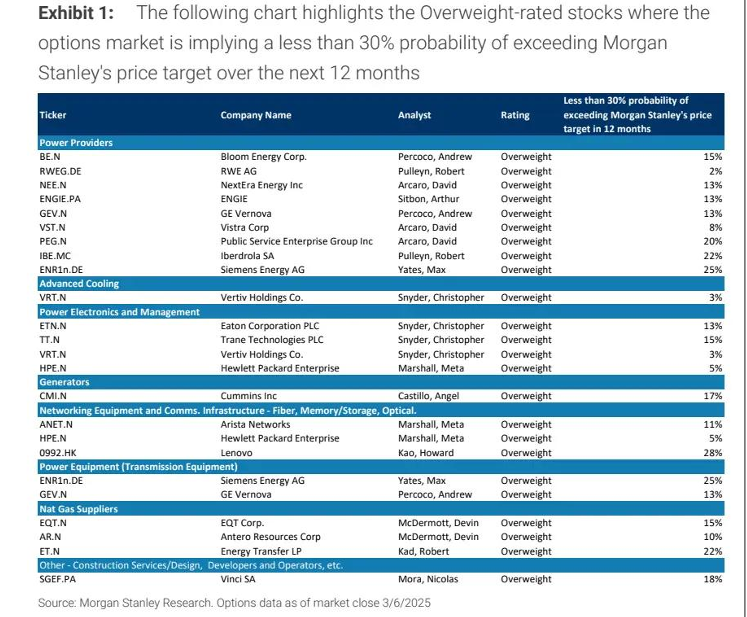

大摩在研報中所列舉的全球數據中心建設或擴建浪潮最重要力量——即AI基礎設施建設領域的基本面無比強勁的巨頭們,主要集中於AI算力核心硬件、關鍵電力設備以及傳統能源與清潔能源領域。比如,AI GPU領軍者英偉達(NVDA.US)、AI ASIC領軍者博通(AVGO.US)、美國綜合能源公司且經營發電廠並提供零售電力的Vistra Corp(VST.US)、電氣設備和動力管理公司且在數據中心電力管理領域有佈局的Eaton(ETN.US)、美國最大規模的天然氣生產商之一EQT (EQT.US)、全美最大的清潔能源和公用事業公司NextEra Energy (NEE.US)以及大型雲網絡設備供應商兼高速以太網交換機領軍者Arista Networks (ANET.US)。

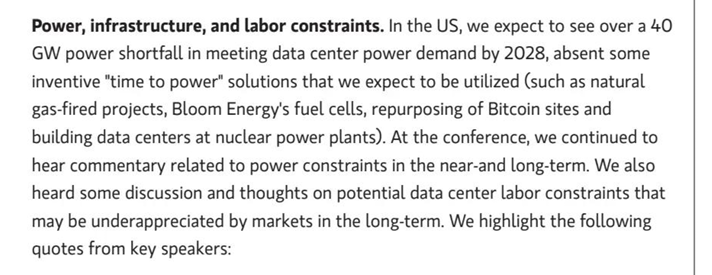

大摩分析團隊表示,Morgan Stanley-TMT會議反饋強化了繼續看漲整個AI基礎設施板塊的邏輯,報告指出,儘管出現了比如DeepSeek等提高大型模型訓練與推理綜合效能的新穎算法層面的底層技術,但是大型企業們在AI基礎設施上的投入熱度不減,聚焦於AI算力需求側的投資動能未見任何程度放緩。在TMT大會上,微軟高管表示短期內有能力為新建數據中心鎖定足夠的電力和AI芯片供給,但長期來看整個行業可能面臨專業人才、算力資源和電力不足的問題;他們指出,未來十年行業需要確保有足夠AI芯片、熟練的工程勞動力以及可靠的能源供應來共同建設所需的算力基礎設施。

在會議上,OpenAI高管同樣直言電力是AI擴張的限制因素之一:在其代號「Stargate」(即星際之門)的宏大投資計劃(高達5000億美元規模)中,AI算力資源與電力將成為主要瓶頸。OpenAI指出,全球需要大規模擴建晶圓廠產能、機器人基礎設備和電氣設施來支撐AI發展,並提出「如果可控核聚變成功,我們就高枕無憂」。

摩根士丹利預計美國到2028年數據中心電力缺口超40GW,需通過天然氣發電、燃料電池(比如Bloom Energy的燃料技術)、比特幣礦場改造、核電站配套數據中心等方案解決。

針對「大模型預訓練/微調」和「訓練/推理」階段的投入差異,大摩的這份報告提供了清晰觀點。總體來看,即使AI大模型訓練階段完成後,在後續的微調優化和推理部署階段仍需要大量算力資源投入,尤其是AI大模型推理環節的「思維鏈」機制顯著增加算力消耗。大摩表示,英偉達高管們提到,隨着模型在預訓練中引入多模態數據(比如視頻、圖像、文檔圖表等)以提升智能水平,模型規模和複雜度的增加使預訓練階段的算力需求不斷上升;更重要的是,模型訓練後的微調階段算力需求會再躍升一個數量級。在微調過程中需要進行模型精調、指令微調等,以提高模型推理和「推理式思考(reasoning)」能力,這將顯著增加推理時所需的計算資源。

Facebook母公司Meta的高管們同樣表示,無論是預訓練的數據組合(例如引入視頻和合成數據)還是模型架構創新(如「專家混合」Mixture-of-Experts架構),前沿AI大模型技術都在快速演進;而在模型訓練完成後的階段,除了人為參與的微調,還出現了許多新方法。這些變化意味着持續投資靈活且高能效的基礎設施非常有必要:既要能夠根據最新研究調整方向,也要確保無論預訓練需要多少算力,投入的資源最終都能在各種實際用途中得到充分利用且能夠滿足持續井噴式增長的微調與推理算力,這就意味着需要AI GPU與AI ASIC這兩條算力技術路線在中長期全面結合。

整體而言,大摩表示,生成式AI需求端的投資熱情沒有任何程度改變,短期內也不可能出現任何放緩。「因此,我們依然相信AI基礎設施價值鏈中的許多基本面優異公司有顯著的超額收益空間。這些AI基礎設施建設領域股票具備良好的基本面,近期的股價走弱更多受到整體市場因素影響,而非公司基本面惡化。在生成式AI超級浪潮驅動下,它們所在的電力能源基礎設施、AI算力設備、數據中心網絡基礎設施等領域需求前景依然向好。

另一華爾街大型投資機構美國銀行近日發布的研究報告也支持大摩核心觀點——即AI基建領軍者們業績與估值有望在數據中心支出大浪潮之下持續擴張。美國銀行在近日發布的研報中預計,超大規模數據中心運營商的資本支出將在2024年無比強勁的基礎上大幅增長,在2025年預計按年增長34%,達到2570億美元。

全球「超大規模雲服務與雲端AI算力提供商」,比亞馬遜(AMZN.US)、微軟(MSFT.US)以及Facebook母公司Meta(META.US),一直在數據中心建設或者擴建領域投入鉅額資金,以滿足呈現井噴式增長的人工智能訓練/推理算力需求。

關於2025年支出計劃,亞馬遜管理層預計將達到1000億美元,並且亞馬遜認為DeepSeek橫空出世意味着未來推理端AI算力需求將大幅擴張,因此加大支出支持AI業務發展。首席執行官賈西表示:「我們不會在沒有看到顯著需求信號的情況下進行採購。當亞馬遜AWS擴大其資本支出,尤其是在像AI這樣千載難逢的商業機會中時,我認為這對AWS業務的中長期發展是一個相當好的信號。」