作者 | Stone Fox Capital

編譯 | 華爾街大事件

英偉達( NASDAQ: NVDA ) ( TSX: NVDA:CA ) 最近報告了一個井噴式的季度,但股價卻跌至年度低點。這家 AI GPU 公司仍預計未來幾年將實現大幅增長,但股價交易價格與去年 5 月持平,當時預計當前 26 財年的數字要低得多。分析師的投資論點是看好該股,因為英偉達的進一步下跌會降低風險。

英偉達啱啱報告稱,該季度收入超過預期,超過 390 億美元,數據中心收入達到 350 億美元。這家 AI 芯片公司預計 2026 年第一季度收入為 430 億美元。

投資者需要了解,英偉達 進入 10 月季度 (FQ3) 時,分析師普遍預期的營收僅為 330 億美元。該公司公布的營收為 350 億美元,比預期高出 20 億美元。

短短兩個季度內,英偉達的銷售額已從 10 月份季度的 330 億美元預測上升至 4 月份季度的 430 億美元目標。該公司的普遍預期目標已達到近 440 億美元,而正常情況下,收入將接近 460 億美元,這使得 英偉達 有望在 6 個月內收入增長 130 億美元。

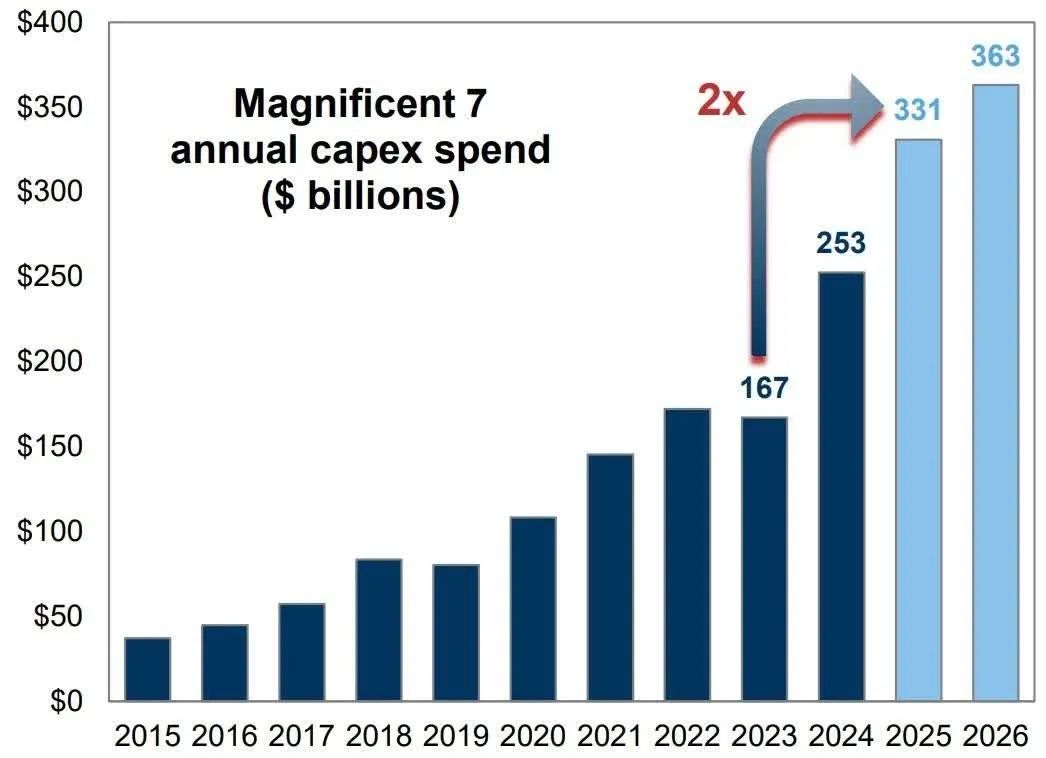

各大科技公司計劃在 2025 年加大對 AI 數據中心的投入。亞馬遜、谷歌、微軟和Meta預測今年的資本支出將至少達到 3150 億美元,較 2024 年的水平大幅增加,是 2023 年約 1500 億美元水平的兩倍多。

高盛預測,七巨頭的股票到 2025 年的資本支出總額將達到 3310 億美元,到 2026 年將額外增加 320 億美元。投資故事的很大一部分在於,像 Meta 這樣的公司是否有能力將資本支出增加到 2025 年最高 650 億美元的目標以上。

需要提醒投資者的是,支出遠遠超出了四大巨頭。阿里巴巴啱啱宣佈,計劃每年在資本支出上花費近 180 億美元,較之前的支出水平大幅增加。

記住,像AMD這樣的公司曾預測,到 2028 年,AI 芯片市場的銷售額將達到5000 億美元。儘管大型科技公司已經提前支出,但先進芯片的總體市場仍將擴大。

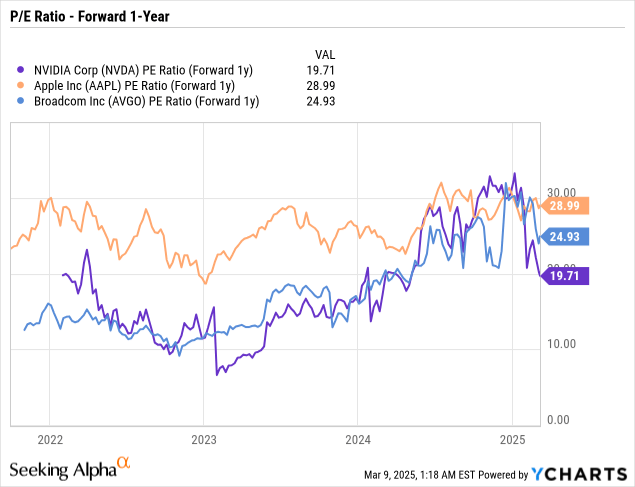

英偉達的季度業績強勁,但股價卻下跌,這很不尋常,尤其是考慮到其他科技股沒有同樣的 AI 數據中心優勢。蘋果的股價仍接近明年每股收益目標的 30 倍,而博通的股價接近目標的 25 倍,而英偉達的股價低於 20 倍 27 財年數字。

博通是受益於 AI 數據中心繁榮的典型公司,但其增長潛力不如英偉達。與實際打造領先 AI GPU 的公司相比,博通進一步幫助大型科技公司打造定製 AI XPU 芯片的「新意」似乎讓市場更為興奮。

分析師普遍預測,博通在當前 2025 財年的收入將以 21% 的速度增長。預計英偉達的收入增長率將達到 56%。

蘋果是另一個沒有真正從人工智能中獲益的科技公司,其大部分 Apple Intelligence 都依賴於其他生成式人工智能模型提供商。預計蘋果 25 財年的收入增長率僅為 5% 左右。

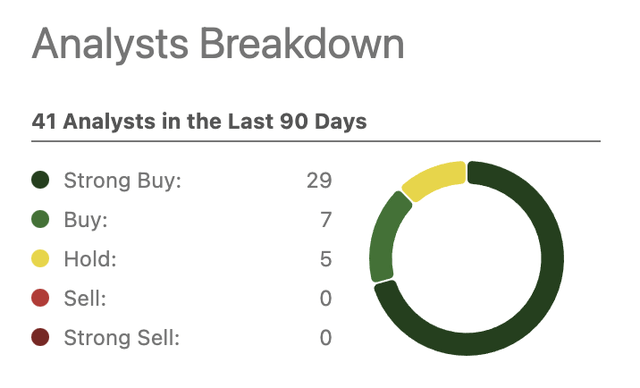

市場陷入了這樣的困境:在人工智能等令人興奮的領域具有潛在上升潛力的公司比實際領先的公司支付的費用更高。儘管博通目前的市盈率遠高於英偉達,但分析師對博通非常看好,有 36 個買入評級、5 個持有評級和 0 個賣出評級。

整個毛利率故事可能無助於英偉達說服人們,博通生產的定製芯片不會給英偉達帶來痛苦。市場不喜歡這樣的故事:由於有跡象表明競爭對手正在搶佔市場份額並向客戶願意支付的價格施壓,利潤率就會壓縮。

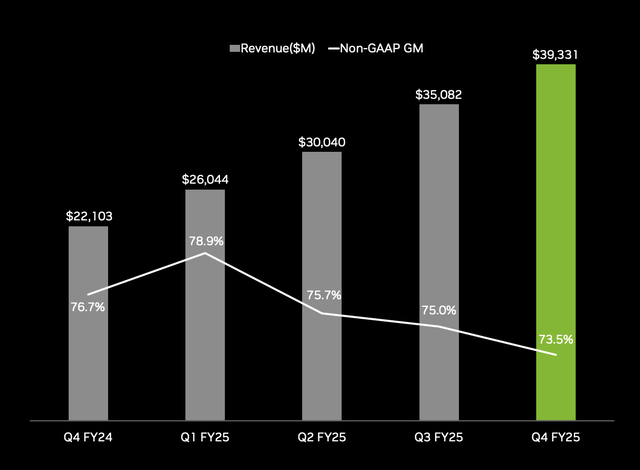

利潤率可能會正常化,隨着時間的推移,增長利潤率將下降至 60%。英偉達今年的業績不佳,第四財季毛利率從 2025 年第一財季的 78.9% 峯值降至 73.5%。

由於 Blackwell 芯片產量增加,英偉達 預計 2026 年第一財季的毛利率僅為 71.0%。在第四財季財報電話會議上,首席財務官明確表示,Blackwell 芯片產量增加將使毛利率回到 75% 的水平:

最初,我們專注於加快 Blackwell 系統的生產,以滿足客戶在競相建設 Blackwell 基礎設施時的強烈需求。全面投入生產後,我們有很多機會來降低成本,毛利率將在本財年末回升至 75% 左右。

毛利率與大幅增長相結合,對 EPS 而言非常重要。在營收超過 2000 億美元的情況下,每增加一個百分點,毛利潤或毛虧損就相當於 20 億美元。

由於稅率極低,僅為 17%,英偉達 幾乎將所有毛利都轉入了利潤。該公司目前擁有 250 億股流通股,因此毛利率每上升一個百分點,每股收益將下降 0.07 美元,而毛利率上升 4 個百分點將回到 75%,最高影響為 0.28 美元。

市場現在已經到了幾乎不再相信人工智能故事的地步。英偉達可能會報告有限的收入增長,其股票仍可能輕鬆達到 19 倍的遠期每股收益目標,但預計未來幾年人工智能芯片仍將保持強勁增長。

投資者最需要注意的是,英偉達的股價目前太便宜了,僅為 2027 財年每股收益目標的 20 倍。與幫助打造當前 AI 革命的領先 AI 芯片公司相比,投資者對可能受益於 AI 的股票更加青睞。

該股在 112 美元的跌幅過大,但由於今年該水平曾獲得支撐,顯然還有進一步下跌至 100 美元的可能。