炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:白狐財經

港交所迎來一個現象級IPO——3月3日,全球最大現制飲品企業蜜雪冰城正式敲鐘上市。上市當日,公司開盤價為262.00港元/股,較發行價上漲29.38%,對應總市值為987.90億港元。截至發稿前,蜜雪一度大漲40%,市值高達1050億港元。

此前,「雪王」的抽新股戰績刷新了港股記錄。截至2月26日上午,蜜雪冰城(02097.HK)港股公開發售正式結束,孖展認購倍數高達5258.21倍,認購金額突破1.82萬億港元,遠超2021年快手創下的1.28萬億港元紀錄,成為港股新晉「凍資王」。

這並非簡單的情緒驅動,從它引入的基石投資者可窺見一斑。通常來說,基石投資者越牛,市場熱情越高。

蜜雪冰城此次集齊了五名頂級基石投資者——M&G是歐洲資管巨頭;紅杉中國投出過阿里、美團、拼多多等超級案例;博裕資本的投資偏好包括對早期市場的佈局,以及對高增長行業的持續關注;高瓴陪跑京東10年,堪稱長期主義頭號玩家;美團龍珠則背靠本地生活巨頭,深諳中國下沉市場邏輯。

五名基石投資者合計認購2億美元股份,且設有6個月禁售期,相當於給蜜雪冰城的股價注入了「定海神針」。

頂級機構集體加持,顯示出資本市場對其長期價值的認可。一位投資行業從業者總結,在消費賽道中,蜜雪冰城的門店規模、供應鏈基建和國際化佈局,堪稱三重護城河。

蜜雪冰城用28年時間完成了從鄭州街頭刨冰攤,到全球4.6萬家門店「現制飲品帝國」的蛻變;用十餘年時間實現了從上游原材料採購,到中游生產加工、倉儲物流運輸的供應鏈基建;又用7年時間將這套體系複製到海外,成為東南亞市場最大的現製茶飲品牌。

放眼中國消費領域,同時具備這三重能力的企業堪稱孤例,而每一重能力的搭建都以十年為單位。從這個維度來看,頂級機構所投的並非單純的奶茶生意,而是押注於一種模式:蜜雪冰城正在將中國市場打磨成熟的單店盈利模型和連鎖化運營經驗,通過模塊化的供應鏈向新興市場平移,劍指打造「東方可口可樂」——一個承載着中國供應鏈效率與文化符號的全球化消費載體。

從0到4.6萬,「雪王」用了28年

在許多人的認知中,蜜雪冰城是一個紮根於街巷的國民現制飲品品牌。但如果以更宏大的視角審視,其與可口可樂的相似性在於:用數十年如一日的戰略定力重構消費行業的底層邏輯,用時間構築競爭壁壘。

可口可樂的貨架佔領全球商超、自動售貨機,背後是它用百年時間在全球建立了裝瓶廠網絡。蜜雪冰城全球4.6萬家門店的密度,讓「世界是一個巨大的蜜雪冰城」成為現實。

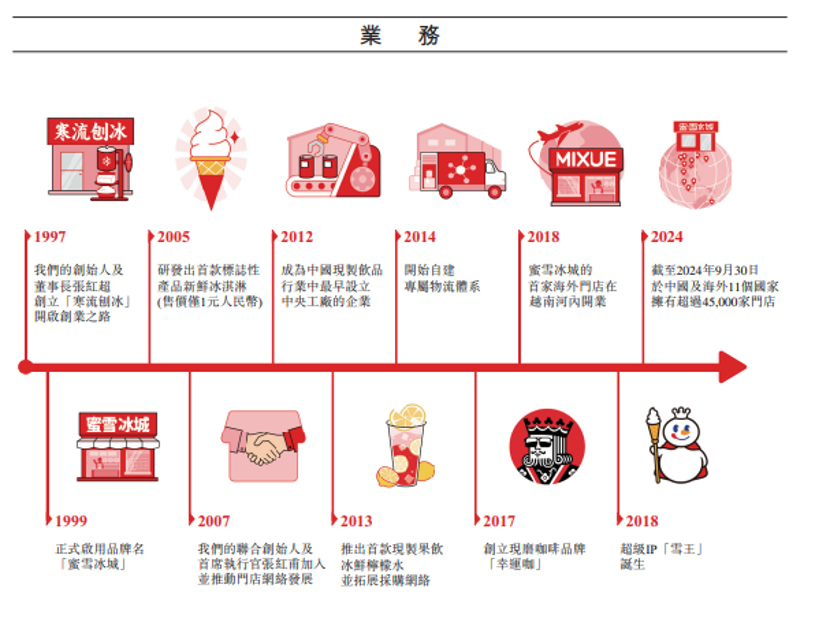

1997年,蜜雪冰城從一家賣刨冰的街頭小店起步;1999年,「蜜雪冰城」品牌名誕生,主打「高質平價」。2006年,推出2元冰淇淋(使用優惠券後)。2007年,第一家新鮮冰淇淋店正式開業,生意火爆吸引親戚朋友紛紛加盟。

這一階段,蜜雪冰城年均拓店不足300家,看似發展緩慢,實際上用十年時間迭代出了底層商業邏輯——錨定6元價格帶,把奶茶做成高頻剛需的生意。

當同行都在追逐商業中心流量時,蜜雪冰城在城中村、大學城、工業區默默練就了「螞蟻雄兵」的生存術。有從業者評價,蜜雪冰城這種在平價市場摸爬滾打沉澱出的生存智慧,不是資本催熟的網紅品牌能速成的。

這種長期主義的好處是,企業的發展軌跡就像竹子生長——前五年緩慢紮根,後期每天長高30釐米。

2018年,「雪王」形象一經推出,徹底豐富了品牌氣質,那個頭戴皇冠、手拿冰激凌權杖的雪人,配合着洗腦神曲《蜜雪冰城甜蜜蜜》,在不久後迅速火遍大江南北。

到2020年,蜜雪冰城已經開出上萬家店,完成了一個區域性品牌向全國性品牌的跨越,也成為中國第一個萬店規模的現制飲品品牌。

自此,蜜雪冰城開啓了高速增長模式。但不同於資本催化的加盟擴張,它的擴張策略始終強調「質量優先」,至今仍保持着每年不到5%的加盟申請通過率,目的是保障門店存活率和品牌的長期競爭力。

就像可口可樂通過分銷商網絡紮根全球市場的毛細血管,蜜雪冰城通過與加盟商利益共享,將門店打造成為觸達消費者的神經末梢。

2022年,蜜雪冰城加速出海,很快,就以海外4800家門店、東南亞門店數第一的成績,確立了「現制飲品出海一哥」的地位。

回顧蜜雪冰城28年的成長之路會發現,當一些品牌追逐短期爆發時,蜜雪冰城選擇了一條長期主義路徑:聚焦主航道,苦練基本功。

14年磨出硬核供應鏈

蜜雪冰城的供應鏈基建,並非一蹴而就,而是十餘年深耕苦練的成果。從自建工廠到全球採購網絡,每一步都凝聚着對「高質平價」的極致追求。

為了控制一杯檸檬水的成本,蜜雪冰城耗費6年時間紮根四川安岳,建立檸檬種植基地與收儲體系。其冷鏈物流網絡更是「苦功夫」的縮影:從2020年僅5個倉庫的侷促,到如今覆蓋全國的27個倉庫,蜜雪冰城以數字化系統嚴控溫度與時效,確保每一杯飲品從原料到門店的新鮮。

苦功之下,蜜雪冰城終以4.6萬家門店的龐大體量,築起現制飲品行業最深的護城河。

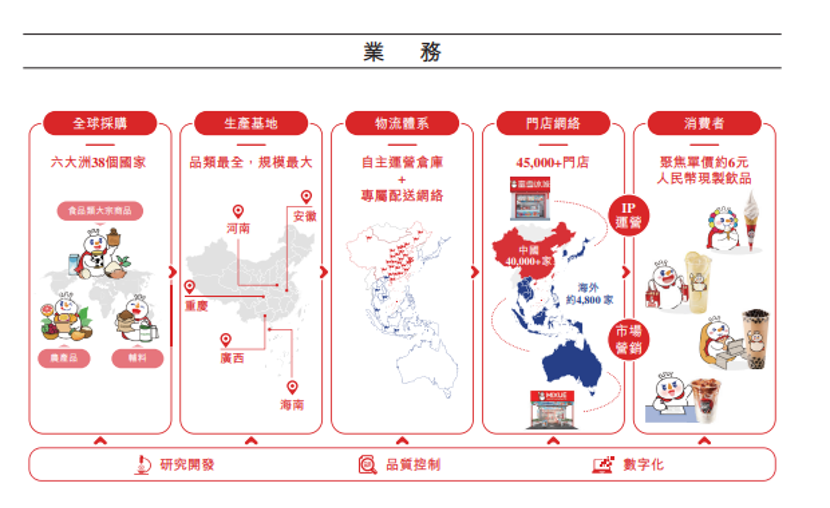

招股書中提到,當前,蜜雪冰城已打造了中國現制飲品行業內規模最大的、高度數字化的完整端到端供應鏈體系,覆蓋採購、生產、物流、研發及品質控制等關鍵環節。

採購方面,蜜雪冰城的採購網絡已覆蓋全球六大洲、38個國家。2023年,蜜雪冰城採購檸檬、奶粉、橙子、茶葉、咖啡生豆各約11.5萬噸、5.1萬噸、4.6萬噸、1.6萬噸、1.6萬噸。

規模化採購下,蜜雪冰城能夠以低於行業平均水平的價格採購核心原材料。以同類型、同質量的奶粉和檸檬為例,蜜雪冰城2023年的採購成本較同行業平均分別低約10%及20%以上。

生產方面,蜜雪冰城在河南、海南、廣西、重慶、安徽擁有五大生產基地,總佔地面積約79萬平方米,年綜合產能達到約165萬噸,覆蓋糖、奶、茶、咖、果、糧、料七大類現制飲品食材。

物流方面,蜜雪冰城的倉儲體系由總面積約35萬平方米的27個倉庫組成,為行業內最大;配送網絡覆蓋了中國內地31個省份、自治區及直轄市,超過300個地級市、1700個縣城和4900個鄉鎮,覆蓋廣度和下沉深度為行業內最高。截至2024年9月30日,在中國內地,蜜雪冰城在逾90%的縣城實現了12小時內觸達,約97%的門店實現了冷鏈物流覆蓋。同時,配送網絡覆蓋了4個海外國家的超560個城市。

通過完整的端到端供應鏈,蜜雪冰城形成了獨特的競爭優勢。這一競爭優勢,至少可以帶來三個結果:①有人、有需求的地方,蜜雪冰城就可以實現門店覆蓋,讓徹底的「國民度」成為可能;②極具廣度的原料來源、高度靈活的自有產線和強有力的品控,讓產品持續具有生命力;③通過全局的成本熨平能力,始終保持平價定位,將極致性價比貫徹到底。

「雪王」的增長密碼:

供應鏈+數字化+品牌IP

長達十餘年的戰略定力,幫助蜜雪冰城鎖定了眼下的勝利,也為未來的增長奠定了基礎。

作為全球現制飲品頭部玩家,蜜雪冰城的核心增長空間依然很大。

截至2024年9月,蜜雪冰城有2.3萬家門店位於三線及以下城市,通過6元平價策略形成低價壁壘。儘管下沉市場競爭加劇,但對於「雪王」來說仍有結構性機會。

蜜雪冰城雖然已經覆蓋了4900個鄉鎮,但還有84%的鄉鎮沒有進入,這意味着近3萬個鄉鎮市場還具有較大的開拓潛力。

全球化發展更是藍海機遇。蜜雪冰城已經在東南亞全面鋪開,每開3家奶茶店,就有1家是蜜雪冰城,尤其在印尼,其門店數量已達2600家,甚至超越了肯德基。

從消費生態視角看,有雪王IP作為流量入口,蜜雪冰城正在從單一現制飲品品牌,進化為覆蓋「茶飲、咖啡、零售、文創」的多維消費平台。

蜜雪冰城旗下現磨咖啡品牌幸運咖以5-10元定價切入下沉市場,2024年已突破4500家門店,依託蜜雪冰城現有供應鏈和倉儲網絡,擴張速度有望超越行業平均水平。

與此同時,作為中國現制飲品行業中唯一的超級IP,「雪王」IP通過持續的內容輸出(如動畫)和社交媒體互動,以及IP衍生品的全渠道滲透,已經成為年輕羣體的文化符號。

蜜雪冰城上市後,如何實現這些增長故事?答案藏在募資用途裏。

蜜雪冰城此次募資計劃中,66%的資金用於供應鏈,12%的資金投入數字化全鏈路升級,12%的資金用於品牌IP全球化發展。這表明,供應鏈、數字化和品牌IP,是其戰略佈局中的三重增長引擎。

在蜜雪冰城成長過程中,這三個環節就像齒輪咬合:供應鏈確保產品的性價比和可複製性,為「高質平價」的價值主張提供保障;數字化提升管理效率,使其能夠快速、精準地佈局新店,並幫助加盟商提質增效;「雪王」IP則作為超越飲品的全球文化符號,助力品牌走向國際市場。

(轉自:白狐財經)