作者丨青橙財經 方詩意

中國電池,殺瘋了。

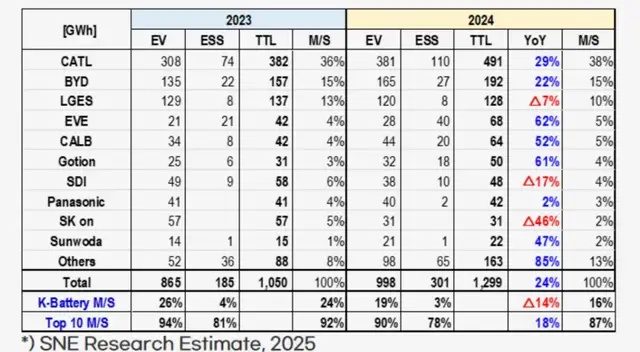

日前,韓國研究機構SNE Research發布了2024年動力及儲能電池出貨排名排行榜,一個重要的信號出現——不管是動力電池還是儲能電池,中國企業都遙遙領先。TOP10排名中,原本中日韓「三國殺」的格局,變成六家中國企業以合計69%的市佔率碾壓全場,三家韓國企業以16%的市佔率勉強苟住,而日本企業只剩了一家市佔率3%的松下苟延殘喘。

*圖源SNE Research

更強悍的是,榜一大哥寧德時代一家動力和儲能電池市佔率達到38%,加上榜二大佬比亞迪,兩家公司合計市佔率高達53%,全世界一半的電池供應,就這樣捏在兩家王者級公司手中。

電池正是當前全球產業的硬通貨,從新能源汽車到儲能,從機器人到航空航天,幾乎沒有哪個新興產業能離開電池這個動力心臟。僅動力電池這個領域,寧德時代就已經連續8年登頂全球第一,而且市場份額越來越高。

曾經,也不是沒有海外利益集團希望擺脫中國電池的統治地位,只是沒有產業基礎,他們巧婦難為無米之炊。中國企業贏下的並不是這一塊電池,而是背後的整個生態。

01「支撐全球新能源」

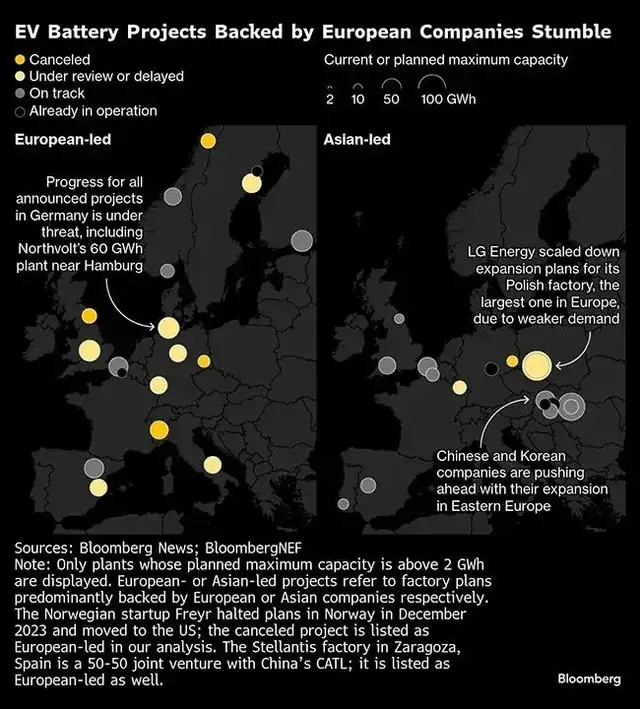

電池行業,規模最大的用途是新能源汽車的動力電池。新能源汽車,又曾經是歐洲喊得最大聲。然而,過去這兩年,歐洲不斷對自己曾經定下的目標進行削減。幕後,不只是大衆等歐洲車企的競爭力在削弱,更有歐洲電池供應鏈接二連三的失敗。

彭博社在去年底的一份分析中,列舉了歐洲電池產業的「死亡名單」:北歐,挪威的Freyr已經暫停電池生產,瑞典的昔日明星、歐洲全體供養的Northvolt公司已進入破產程序。西歐,英國Britishvolt申請了破產保護,法國Verkor技術路線走錯,投產就落後一代,

法國ACC暫停德、意工廠的建設。南歐,意大利Italvolt被傳「處於崩潰的邊緣」。

*圖源彭博

16家歐洲主導的電池工廠,11家已經被推遲或取消。為歐洲汽車新能源化抬轎子的算盤,也就此落空。有媒體道:只有中國動力電池,才能拯救歐洲日漸拉垮的汽車工業。畢竟,歐洲企業連文章開頭的排行榜都混不進去。即使是混進去了的日韓企業,處境也越來越差。

日本企業曾經擁有深厚的化學基礎,但代表日本動力電池的松下裝機量比2023年大跌了18%,日本的名字正在從動力電池上一點點被抹去。現在卻完全掉隊;LG能源、SK On和三星SDI組成了韓國動力電池軍團,然而唯一能和中國扳手腕的LG,其實是因為早早靠上了特斯拉這棵大樹,拿到了訂單;三星SDI主要用於寶馬,但獨木難支。

反觀中企,比亞迪一邊生產電池,一邊將汽車出口亞洲和歐洲市場,同步帶着電池出海。而寧德時代的客戶不僅包括國內的極氪、問界、理想等車企,還在全球拿下了特斯拉、寶馬、奔馳、大衆等大部分巨頭的單子。去年一年,寧德時代在已經佔據全球近四成市場的基礎上,又增長了31.7%。2024年,寧德時代的營收預計超過3560億元,利潤預計超過490億元。

不過,最耀眼還不是業績的增長,而是寧德時代這些領先企業,徹底把中國在技術鏈上的地位抬上去了。寧德時代開發出LRS(Licence Royalty Service)技術授權模式,自己收專利費和服務費,建廠則交給另一廠商。這一幕,和當年外企收專利費、中國乾重資產生意何其相似。不過,今天已然是中國企業的主場。

去年12月,寧德時代與歐洲Stellantis等車企合資擴產,相當於進一步把歐洲車企綁到了自己的戰車上。除了寧德時代,去年出貨量增長了61%的國軒高科,也與斯洛伐克本土電池製造商InoBat宣佈聯手建廠,並且獲得了斯洛伐克政府的國家財政支持。歐洲,已然「拜服」了中國電池企業的優勢地位。

02「儲能走出第二春」

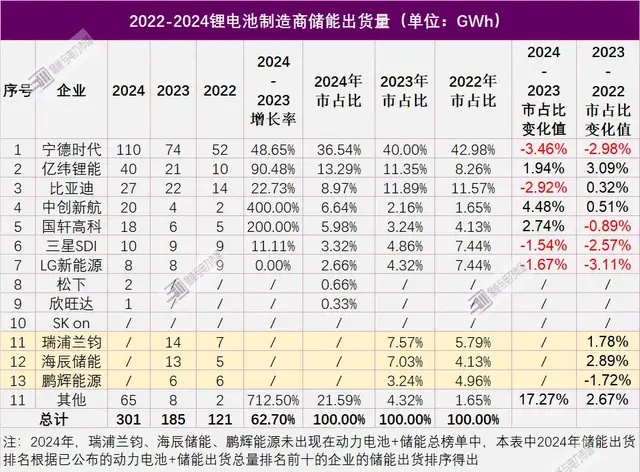

動力電池是其一,儲能電池是其二。2024年,中國電池企業在儲能領域的份額出現更強的碾壓姿態。排行前十中的日韓企業出貨量加起來,才只有中國企業出貨量的十分之一。寧德時代再次以110GWh的出貨量在全球儲能電池市場中穩居第一,市場佔比37%。億緯鋰能的儲能電池出貨量超過比亞迪,實現90%的驚人增長率。

*圖源儲能與電力市場

排名雖有變動,但競爭依然是中國企業的主場。一個很重要的原因是,雖然行業劃分為動力電池和儲能電池兩條賽道,但本質上都是電池技術紅利的複製。加上儲能業務主要是為甲方做執行,需要充分考慮甲方的需求,這就給了技術、經驗都有優勢的中國企業,巨大的機會。

舉個例子,2024年,寧德時代推出「天恒儲能系統」,這個系統有一個特色:針對沙漠高溫環境優化了熱管理,適配中東極端氣候。於是,它成為了寧德時代競標沙特23.3GWh三期項目的「殺手鐧」。今年1月,寧德時代又以19GWh儲能系統拿下阿聯酋RTC項目。這個全球首個大規模「全天候」光伏儲能千兆級項目的首選承包商和供應商中,寧德時代供應電池儲能系統 (BESS) ,晶科能源和晶澳太陽能是太陽能光伏 (PV) 組件的首選供應商,中國電建集團是首選工程、採購和施工 (EPC) 承包商之一。可以說,是完全的中國班底,也體現了寧德時代等中國企業在能源領域的全方位優勢。

另一個案例則是比亞迪。儘管看起來去年在排行榜上的位置被億緯鋰能超過,但這其實是因為億緯鋰能去年的增速極快,比亞迪自身的行業地位並沒有被削弱。

今年2月,比亞迪與沙特電力公司(SEC)簽署12.5GWh電網側儲能項目,成為全球最大單體儲能訂單。技術又一次成為了這個項目的亮點,它採用比亞迪新一代「MC Cube-T魔方系統」,集成CTS(電芯直接到系統)技術,體積利用率提升33%,單系統容量達6.432MWh。

另外,比亞迪之前與SEC合作的一期項目也充分展示了它對客戶需求的拿捏:一期位於沙特南部邊陲地區,夏季最高溫可能達到50℃,並有沙塵暴風險。而比亞迪通過環境模擬仿真、電池艙設計、額外防沙措施等,徹底征服了沙特客戶。

*圖源沙特當地新聞右圖即為比亞迪交付的一期項目

少有人知的是,雖然比亞迪當前是因為新能源之王的身份出名,但其實比亞迪董事長王傳福早在2008年就確定了新能源汽車、儲能和光伏三大業務板塊。至今,比亞迪的儲能項目已經在全球交付超過350個。行業爭搶的美國等區域市場,比亞迪2011年就已經有成功案例。

03「締造電池界「中國領域」」

以寧德時代和比亞迪為代表的中國力量,無疑在電池行業締造了一個牢不可破的「中國領域」。能源話題越是重要,他們建立的壁壘就越是有意義。

他們的成功,首先得益於中國市場內部大規模的工程化和應用經驗。比如,2024年,比亞迪累計銷售新能源乘用車超425萬輛,穩居全球第一。比亞迪自身的業務,就是其電池水平的最好驗證者。而在海外佈局方面,作為龍頭企業,寧德時代在國內市場充分佈局產能後,又在德國、匈牙利、美國、印尼、泰國、西班牙、摩洛哥等地共投建9個海外電池生產項目,滿足海外客戶就近配套的需求。

中國市場內部的飽和式競爭,還帶來了明顯的價格優勢。彭博NEF《2024 年電動汽車展望》指出,在新能源汽車領域,全球磷酸鐵鋰電芯價格高達95美元/kWh,而中國該類型電芯價格僅為53美元/kWh。

其次則源自長期專注技術研發,持續打破海外專利壟斷,甚至構建自己獨有的護城河。2020年,比亞迪發布刀片電池,到2023年實現業績暴漲,技術爆發幫助比亞迪在新能源汽車行業構建了差異化優勢,促進了銷量增長,進而有更多資源反過來再投入研發。2020年到2024年,磷酸鐵鋰電池在中國動力電池市場的佔比從38%漲到75%。此前海外企業掌握的三元鋰電方面的技術優勢,也逐漸消失。細數國內電池企業的創新點,寧德時代的神行電池、極氪的金磚電池、蜂巢短刀電池、欣旺達欣星馳電池,都在快充、安全等方面各有所長,這是歐美日韓的電池企業都不具備的特色。

三來,同時在動力電池和儲能電池領域領先,寧德時代們的生意模式要遠勝於海外缺乏市場基礎的電池企業。類似的例子恰恰是比亞迪和寧德時代等企業可以在中東市場一路擴張,項目拿完一期拿二期、建完這一個建下一個。而在寧德時代和Stellantis的合作中,Stellantis直接表明,希望提升在歐洲的磷酸鐵鋰電池先進性優勢,造出更高性價比、更耐用的汽車。也就是說,擁有了一個優勢之後,中國企業可以滾起雪球來。而早年沉澱不足的歐美企業,以及發展中掉隊的日韓企業,機會窗口只會越來越小。

尤其是當下,行業的進步不會停止,針對固態電池這類可能帶來行業革命的技術,比亞迪從2013年就開始研究。寧德時代則已經將這個領域的團隊從起步的100人擴展到了去年的1000人。中國電池的專利技術積累早已遙遙領先,又有最豐富的應用場景,一步成功之後,已經有了海外難以看見背影的優勢。

如寧德時代、比亞迪、國軒高科、中創新航等主流企業,都已經明確,要在今年開始裝車進行新技術驗證,明後兩年開啓小批量生產。海外的差距,只會越拉越大。以寧德時代和比亞迪為首的企業,將繼續塑造中國電池牢不可破的聯盟。