京東的野心藏不住了

作者|Eastland頭圖|視覺中國

京東旗下上市公司已經在資本市場形成一個板塊,主戰場在港交所:

2020年6月18日,京東集團在港交所主板上市(代碼HK:09618),最新市值5415億港元;

2020年12月8日,京東健康在港交所主板上市(代碼HK:06618),最新市值1144億港元;

2021年5月28日,京東物流在港交所主板上市(代碼HK:02618),最新市值877億港元。

2022年3月11日,京東集團間接獲得德邦股份(HS:603056)66.5%股權。

2025年1月25日,京東集團向納斯達克上市公司達達(NASDAQ:DADA)發出私有化邀約。按京東的行事風格,達達將更名爲“京東XX”在港交所上市;

京東旗下還有三個公司正在進程中:

京東數科——2020年9月11日申請科創板,次年4月22日撤回;2022年1月24日,申請香港主板(已更名爲“京東科技”),暫無最新進展;

京東產發——京東集團於2023年3月30日披露將拆分上市,目標香港主板;

京東工業——於2024年9月30日申請香港主板上市。

以上八家中,半數以上生長在京東電商生態中。

遠看一片“森林”

1.營收格局塵埃落定

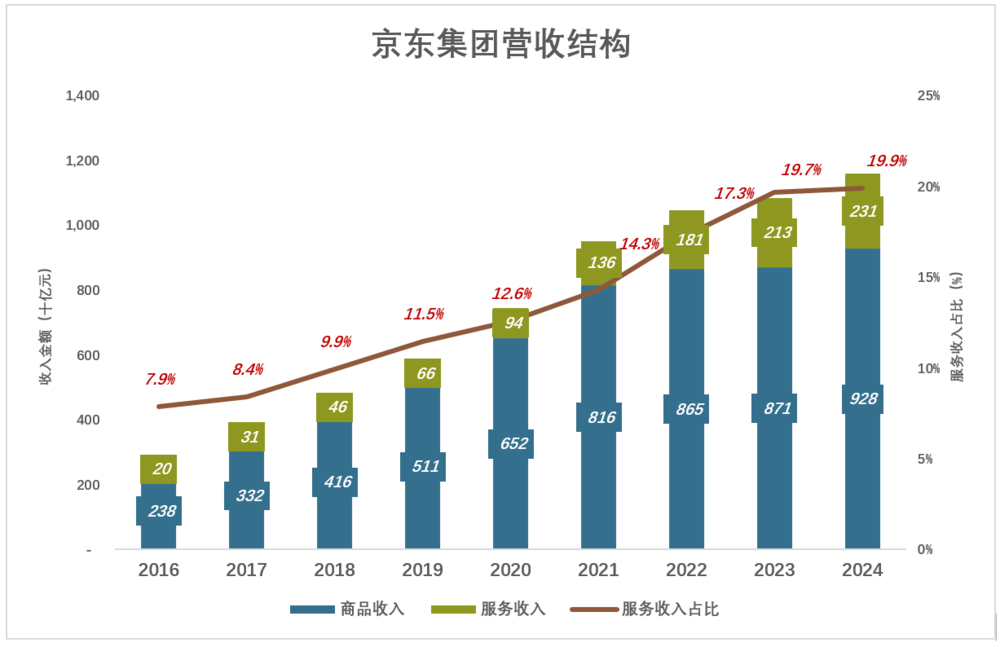

服務收入佔比趨穩於20%

京東集團經營兩大核心業務——線上零售、電商平臺;營收分爲兩類——商品收入、服務收入。

京東以自營業務起家且銷售全額入賬,所以在早期貢獻了絕大部分的營收:

2016年,商品銷售、服務收入分別爲2379億、203億,服務收入佔比7.9%;

2019年,商品銷售、服務收入分別增長到5107億、662億,服務收入佔比11.5%;

2023年,商品銷售、服務收入分別增長到8712億、2134億,服務收入佔比19.7%;

2016年,商品銷售、服務收入分別爲9280億、2308億,服務收入佔比19.9%。

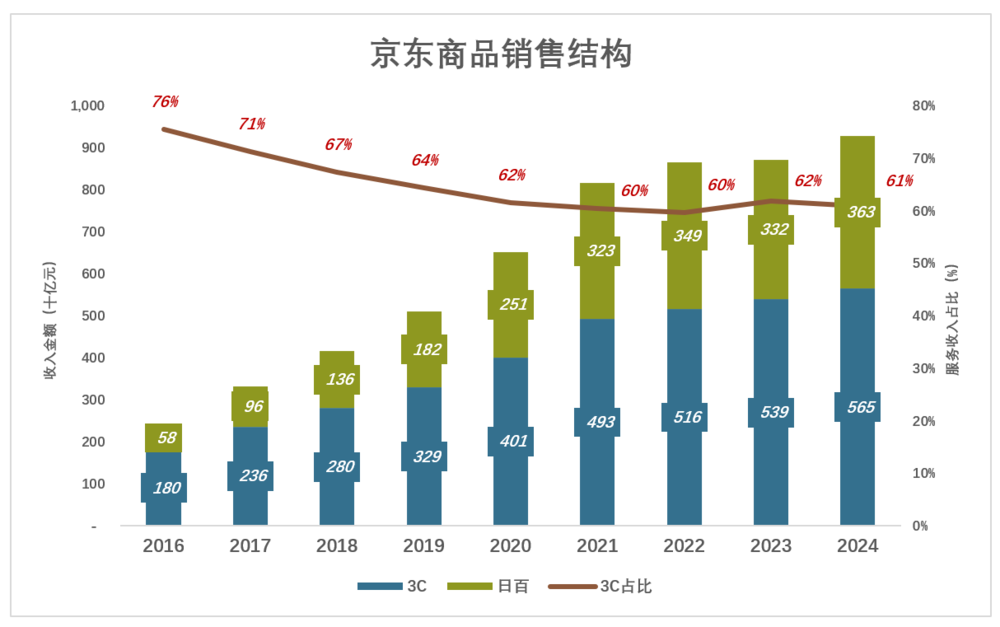

電子產品佔自營銷售趨穩於60%

京東自營業務又是以電子產品及家用電器(俗稱3C)起家的,至今仍佔商品銷售收入的六成:

2016年,電子產品銷售額1798億、佔自營收入的75.6%;

2019年,電子產品銷售額3287億、佔自營收入的比例卻降至64.4%;

2023年,電子產品銷售額達5388億、佔自營收入比例進一步降至61.8%;

2024年,電子產品銷售額達5650億、佔自營收入比例進一步降至60.9%。

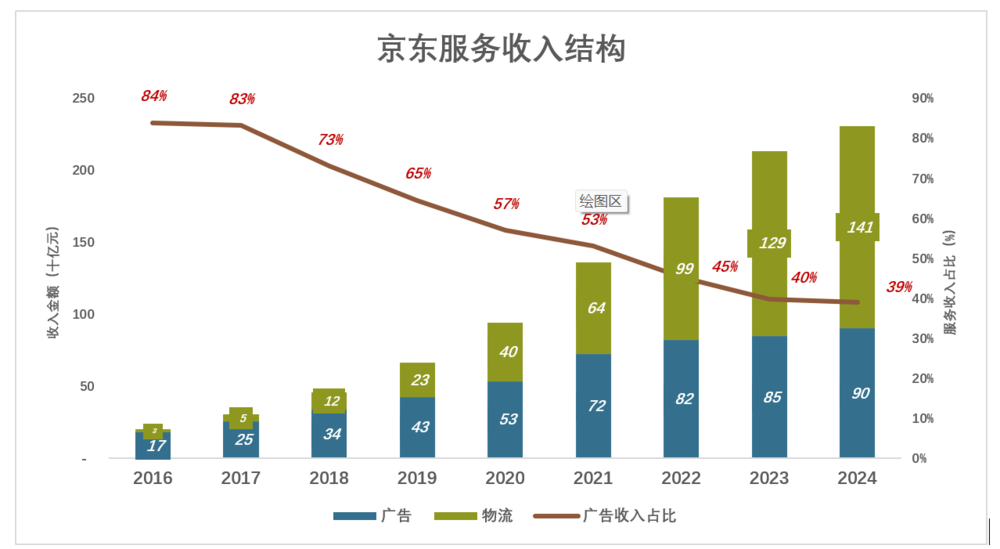

廣告收入佔服務收入趨穩於40%

京東平臺提供的服務分兩大類——廣告、物流:

2016年,廣告收入171億、佔服務收入的83.9%;

2019年,廣告收入427億、佔服務收入的比例卻降至64.7%;

2023年,廣告收入847億、佔服務收入比例進一步降至39.7%;

2024年,廣告收入901億、佔服務收入比例進一步降至39%。

經過多年演進,京東集團營收結構趨於穩定且經濟效益日漸改善。

從好的方面說,京東找到最適合自己的業務結構;從不好的方面說,京東“進化”的空間有限。

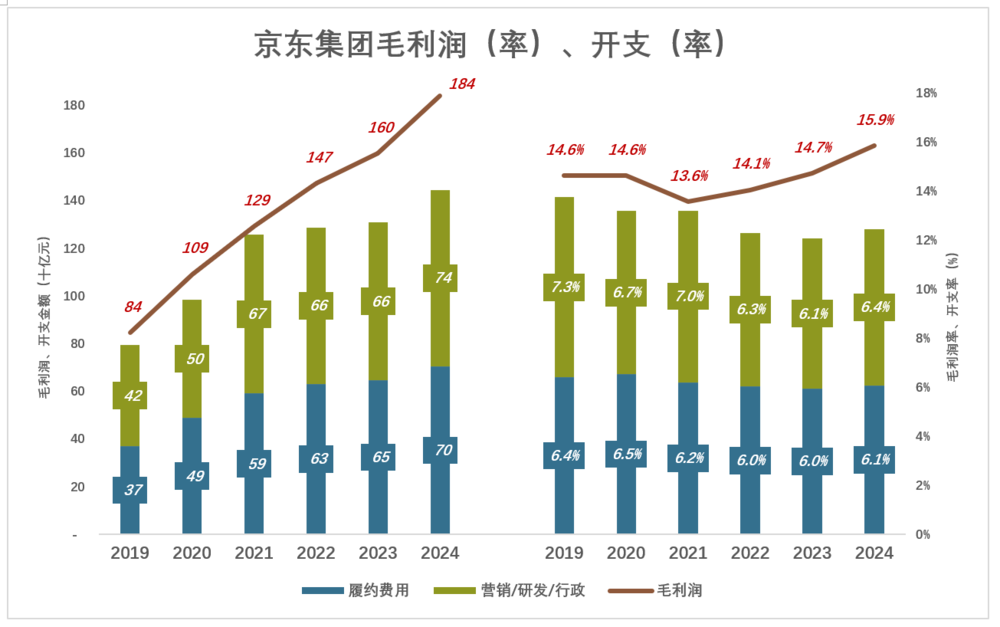

2.業績向好的主因是毛利潤率提高

下圖用藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率),藍色“淹沒”彩色方可獲得經營利潤。

自2021年,京東集團毛利潤(率)穩步上升,費用(率)得到較好控制:

2022年,京東集團毛利潤達1471億元、毛利潤率14.1%;履約費用630億、費用率6%;營銷/研發/行政費用合計657億、費用率6.3%;毛利潤率較總費用率高1.8個百分點;

2023年,京東集團毛利潤提高到1597億元、毛利潤率提高到14.7%;履約費用646億、費用率仍爲6%;營銷/研發/行政費用合計662億、費用率6.1%;毛利潤率較總費用率高2.7個百分點;

2024年,京東集團毛利潤1839元、毛利潤率增至15.9%;履約費用704億、費用率6.1%;營銷/研發/行政費用合計739億、費用率6.4%;毛利潤率較總費用率高3.4個百分點。

2024年,總費用率略有增長,但小於利潤率增幅。所以,京東集團業績改善的主要原因是毛利潤率提高。

3.持續盈利能力得到驗證

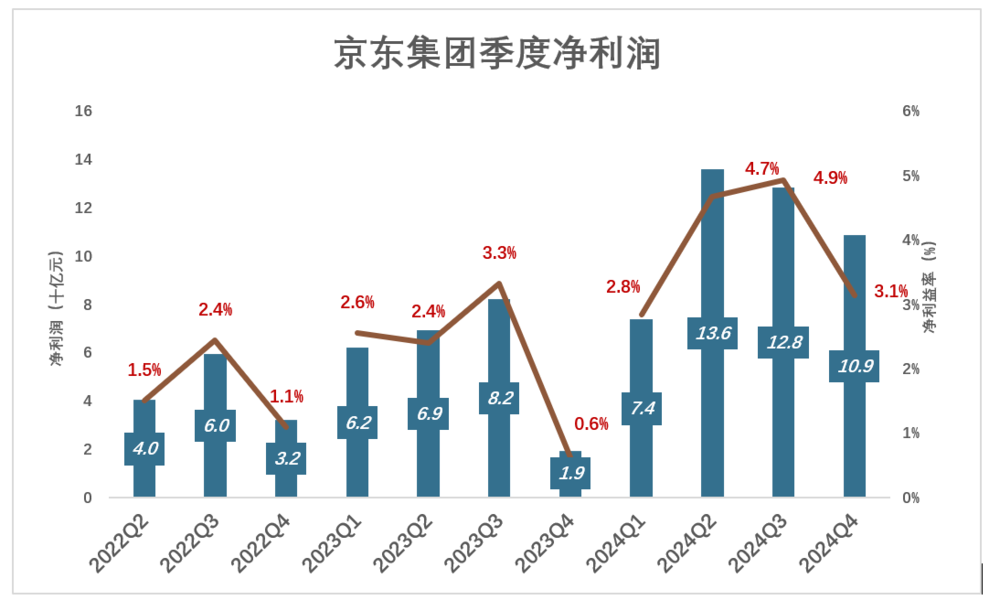

2022年Q1,京東集團淨虧損35.2億,主要原因是達達(NASDAQ:DADA)股價暴跌。

此後,京東集團連續11個季度盈利(通用會計準則),但季節性波動明顯:

2022年Q2,京東集團淨利潤40億、利潤率1.5%;

2022年Q3,京東集團淨利潤60億、利潤率2.4%;

2022年Q3,京東集團淨利潤32億、利潤率1.1%;

2023年Q4,京東集團淨利潤僅1.9億,主要原因又是與達達相關的資產和商譽減值;

2024年Q2,京東集團淨利潤136億、利潤率4.7%;

2024年Q3,京東集團淨利潤128億、利潤率4.9%;

2024年Q4,京東集團淨利潤109億、利潤率3.1%。

即便商譽減值 、資產減值的影響動輒高達數十億,京東集團仍能連續盈利。最近三個季度,淨利潤穩定在百億以上。

京東集團進入“黃金時代”,但盛世之下有隱憂。2024年,京東集團GMV低於淘天、拼多多和抖音電商,跌至第四名(注:各家GMV統計口徑不同,橫向比較的價值不大)。

沒跑出京東地盤的“京東物流”

如果把京東商城比喻爲“花盆”,最能說明盆中植物關係的莫過於京東物流。

京東物流前身是京東自營的履約部門,成立於2007年。京東依據運營經驗及優化算法做出需求預測進行採購,並將貨物調撥至“區域配送中心”(RDC),進而分撥到“前端物流中心”(FDC)。用戶下單後,商品在距TA最近的RDC/FDC出庫,發往1.8萬個配送站中的一個,由29萬小哥中的一位完成“最後一公里配送”。

以“送貨快”爲賣點,與“友商”差異化競爭,是京東成功的關鍵。“送貨快”不是“跑得快”而是不需要“跑遠路”,因爲用戶下單的商品就在距TA不遠的RDC/FDC,依維柯運一段、小哥騎電車送一程就到終點。其他電商平臺的商品要跨越“萬水千山”,京東自營的商品距離買家的直線距離或許只有幾十公里。筆者將這種模式總結爲“以儲代運”。這套模式後來進化爲“一體化供應鏈服務”。

1.開拓客源

自營商品、自建物流樹立品牌後,京東開始引入第三方賣家,賺取服務性收入。這是京東物流向外開拓客源的第一步。

2017年,京東因勢利導開放物流服務。

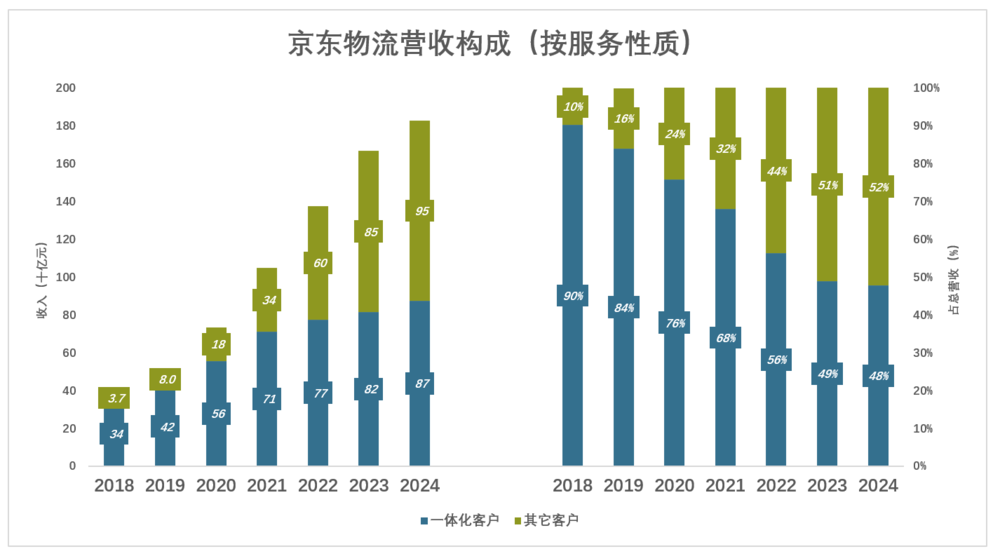

京東集團接受的全部是“一體化供應鏈服務”,平臺第三方賣家可選擇“一體化服務”或“普通服務”。

2018年,一體化供應鏈服務收入342億、佔京東物流總營收的90.2%;其他服務收入37億、佔比僅不到10%;

2020年,一體化供應鏈服務收入556億、佔京東物流總營收的75.8%;其他服務收入178億、佔比提高到24.2%;

2023年,一體化供應鏈服務收入815億、佔京東物流總營收的48.9%;其他服務收入851億、佔比首次超過50%;

2024年,一體化供應鏈服務收入874億、佔京東物流總營收的47.8%;其他服務收入955億、佔比52.2%。

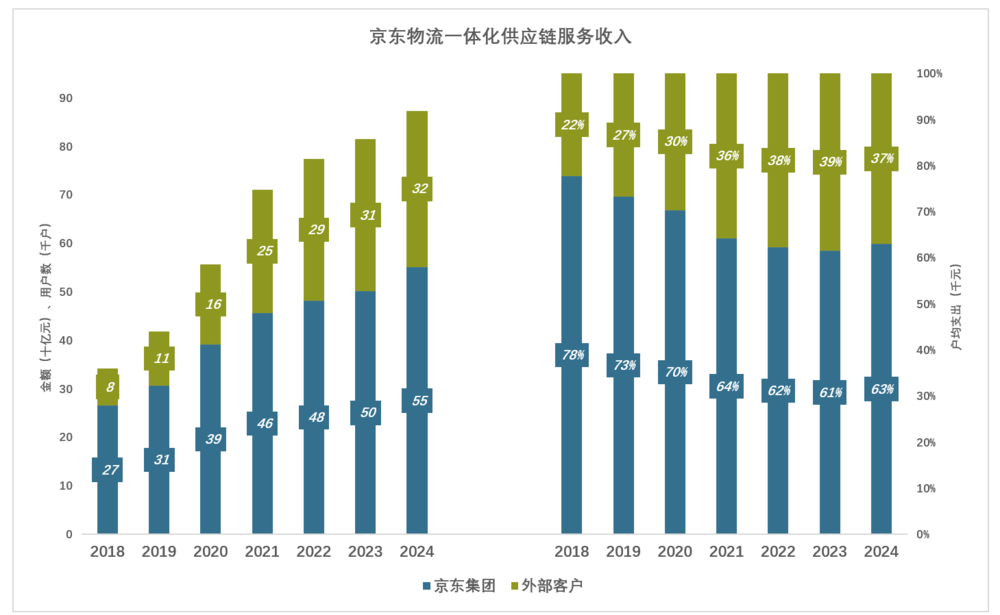

最近三年,接受一體化服務的外部客戶貢獻營收增速開始放緩:

2022年,外部客戶貢獻292億、佔一體化業務營收的37.7%;

2023年,外部客戶貢獻314億、佔一體化業務營收的38.5%;

2024年,外部客戶貢獻323億、佔一體化業務營收的37%(低於2022年)。

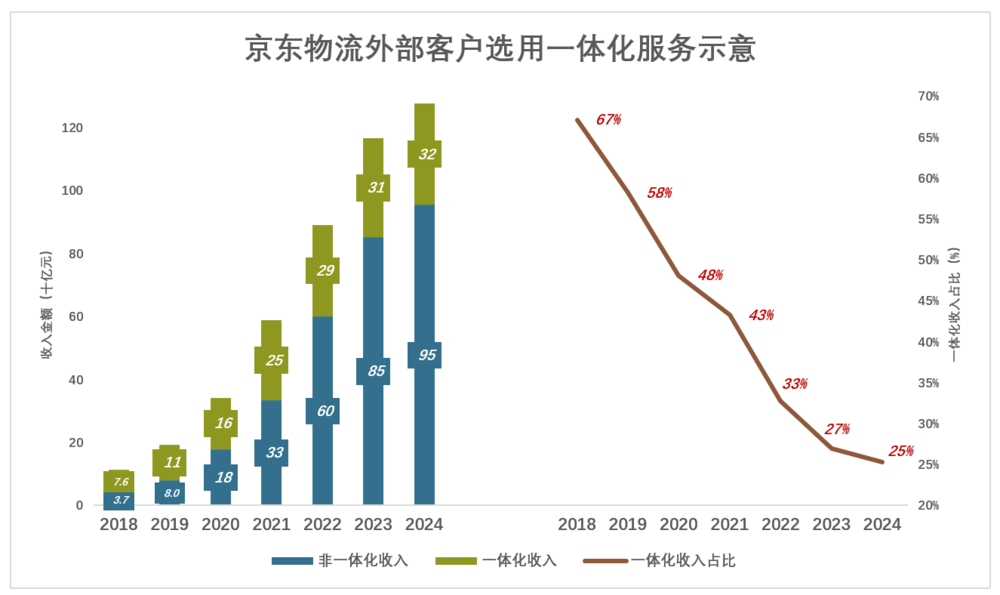

京東物流“對外開放”伊始,主要客戶是大賣家,選擇一體化服務者居多。

2018年,外部客戶貢獻113億收入,其中76億屬於一體化服務、佔比達67.1%;

2020年,外部客戶貢獻342億收入,其中165億屬於一體化服務、佔比降至48.1%;

2023年,外部客戶貢獻1166億收入,其中314億屬於一體化服務、佔比達26.9%;

2024年,外部客戶貢獻1278億收入,其中323億屬於一體化服務(約8萬客戶、平均每戶支出40萬元)、佔比達25.3%。

值得注意的是,所謂“外部客戶”不是真正的“路人”而是京東電商平臺上的第三方賣家。2024年,京東物流接入淘寶天貓平臺,在拓寬客源的道路上邁出關鍵的一步。

2.京東物流居功至偉

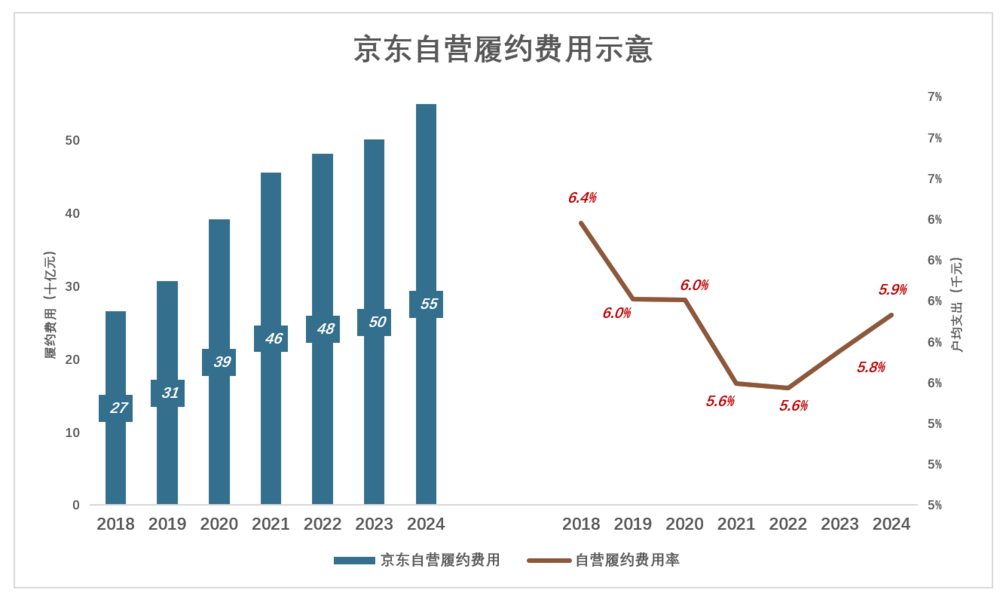

京東物流前身是爲京東自營業務提供配送服務的部門。開放對外服務後,擴大的規模效應攤薄了成本。

2018年,京東集團履約費用338億。其中,自營業務266億(由京東物流完成),費用率6.4%;

2022年,京東集團履約費用630億。其中,自營業務483億,費用率5.6%;

2024年,京東集團履約費用704億。其中,自營業務551億,費用率回升到5.9%。

京東自營規模巨大,2024年金額接近9300億。儘管京東物流使自營業務履約費用率降低不到1個百分點,但對集團業績改善居功至偉。

“栽種”出多家上市

1.分部營收

自2021年Q1,京東開始披露各分部財務數據,並對以往幾個年度進行了追溯:

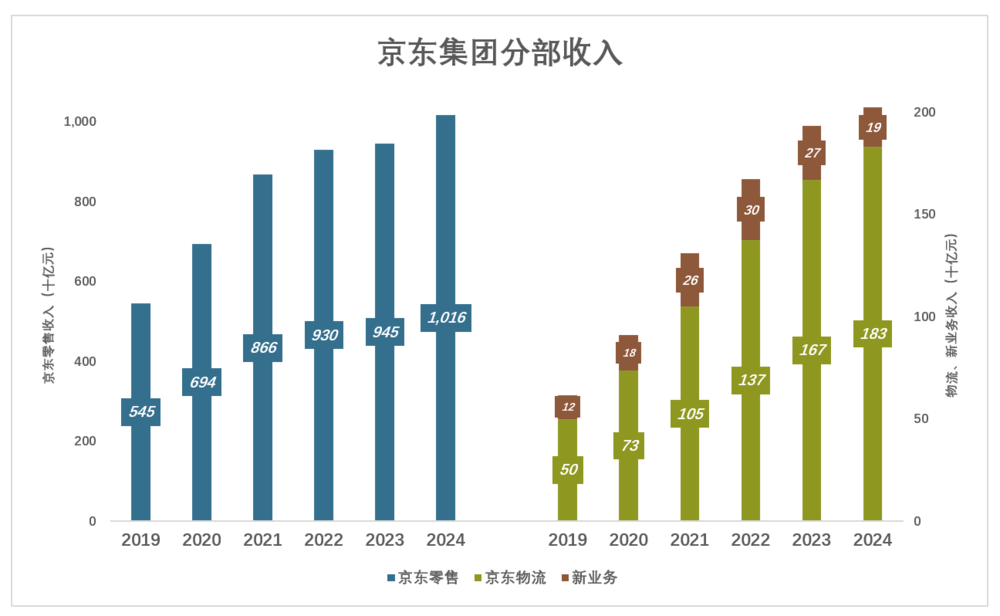

2019年,京東零售、京東物流、新業務營收分別爲5453億、498億、117億;

2022年,京東零售、京東物流、新業務營收分別爲9299億、1374億、298億;

2024年,京東零售營收首次突破千億達1016億,同比增長7.5%;京東物流營收1828億,同比增長9.7%;新業務營收192億,同比下降28%。

2.分部效益

京東零售

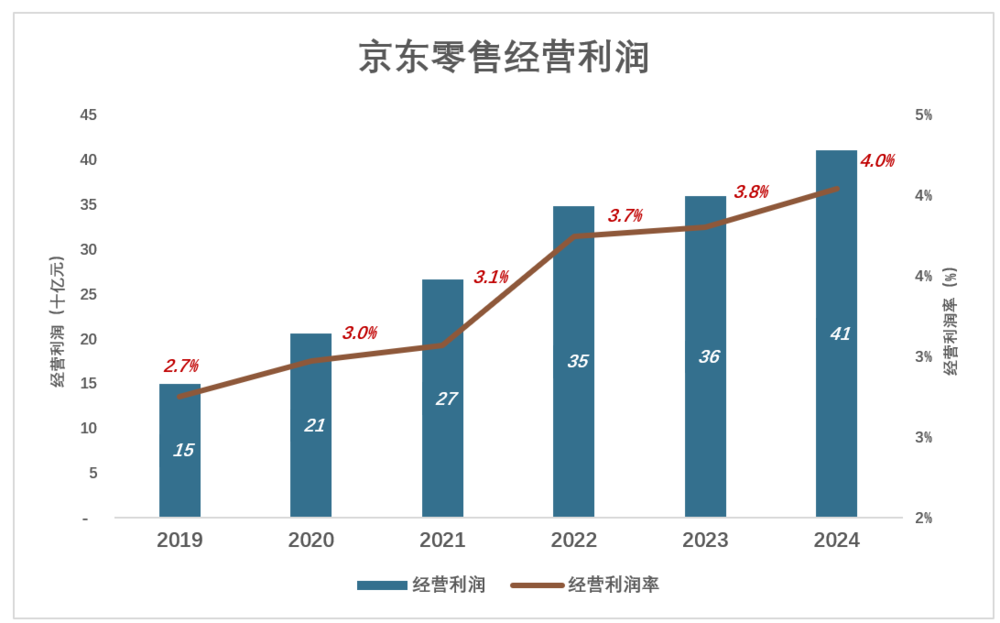

2019年以來,京東零售經營利潤進步神速:

2019年,經營利潤150億、利潤率2.7%;

2021年,經營利潤266億、利潤率3.1%;

2023年,經營利潤359億、利潤率3.8%;

2024年,經營利潤411億、利潤率4%。

京東物流

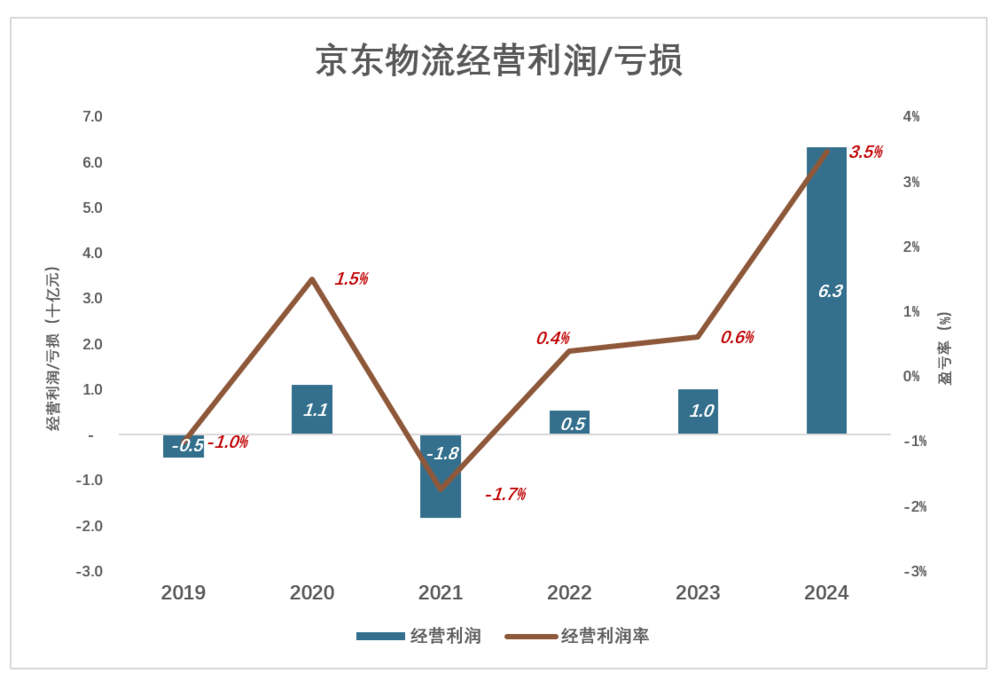

京東物流業績改善明顯:

2022年,京東物流經營利潤5.3億、利潤率0.4%;

2023年,京東物流經營利潤突破10億、利潤率0.6%;

2024年,京東物流經營利潤狂飆到63億、利潤率3.5%。

3.分部抵消

京東旗下子公司/可變利益實體,主要有京東零售、京東物流、京東數科、京東健康、京東工業品、京東雲、京東安聯保險等。

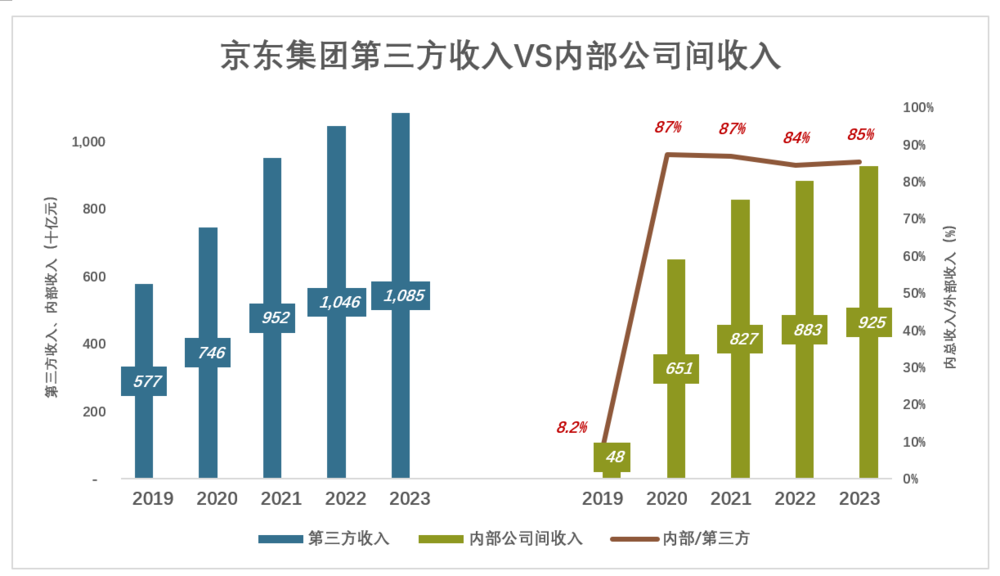

2019年,子公司/可變利益實體共計從第三方獲得營收5769億,這正是京東集團年報披露的營收。其實,集團內部子公司間收入475億(相當於第三方收入的8.2%)被抵銷;

2020年,子公司/可變利益實體共計從第三方獲得營收增到7458億,集團內部子公司間收入突增至7016億,相當於第三方收入的87.3%!

2023年,子公司/可變利益實體共計從第三方獲得營收增到1.1萬億,集團內部子公司間收入高達9254億,相當於第三方收入的85.3%!

大型集團公司各分部間交易可謂天經地義,京東的問題是把各分部都拿去上市。

好比一個火鍋店連鎖品牌,成爲上市公司,其後又誕生一堆上市公司:

因爲成功祕訣是採購的食材質量高、儲運高效,乾脆把採購+倉儲部門“打包”上市,於是有了第二家上市公司(可與京東物業類比);

又發現燒餅、冰粉、酸梅湯、餈粑等幾種小食受歡迎,銷量可觀,就把相關食品銷售業務“拎”出來單獨上市,於是有了第三家上市公司(可與京東健康類比);

因爲門店由連鎖集團統一租賃、裝修,又把這個部分拆分出來,於是有了第四家上市公司(可與京東產發類比)

……

李書福喜歡把一張“大餅”切成幾塊,分別拿去上市。京東更甚,正面上了市,反面又上市一次。

京東電商平臺好比一個“大花盆”,裏面“栽種”着多家上市公司,擁擠而且養分不足。最近,京東大舉進入外賣領域,或是想讓“盆栽植物”到“大地生根”。

*以上分析僅供參考,不構成任何投資建議

你對當前的投資市場有哪些疑惑?

目前作者Eastland的粉絲羣正在招募中,他可謂是財報解讀方面的專家,本篇是他第1049篇上市公司的分析文章,掃描下方二維碼,即可加入彤師粉絲羣,與他直接溝通~

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10