來源:證券之星

2025年開年,人形機器人板塊以近乎狂飆的姿態席捲資本市場:長盛軸承成為板塊中第一個「十倍股」,板塊指數今年以來漲幅超40%,市場用真金白銀為這場「通用革命」投下信任票。

然而,當特斯拉Optimus量產計劃加速、宇樹科技消費級機器人預售秒罄之際,行業仍面臨一個尖銳悖論——實驗室裏的技術突破為何難以轉化為千家萬戶的日常助手?

01. 沒有AGI,機器人只能是「玩具」?

從當前技術發展階段來看,缺乏通用人工智能的人形機器人確實難以擺脫「高級玩具」的標籤。儘管其硬件已能完成部分基礎任務,但真正的智能化仍依賴於底層模型的突破。以下從技術、數據與商業化三個層面展開分析。

人形機器人的核心價值在於其形態與人類物理世界的天然適配性。

人類社會的所有基礎設施——樓梯的高度、工具的尺寸、操作界面的交互邏輯——均圍繞人體工程學設計。例如,優必選Walker S系列機器人在汽車工廠的實訓中,已能完成車門裝配、零件分揀等任務,正是得益於其對人類工作場景的兼容性。

然而,這種適配性優勢需以通用智能為支撐。當前人形機器人雖能執行預設程序下的單一任務(如搬運、質檢),但在面對突發環境變化(如地面溼滑導致零件散落)時,仍依賴預先設定的算法庫,缺乏自主判斷能力。波士頓動力Atlas的跑酷表演看似驚豔,實則每套動作均由工程師逐幀調試,本質仍是「精密木偶」。

機器人智能化需要構建「感知-決策-執行」的閉環,而數據質量與模型泛化能力是核心瓶頸。以特斯拉Optimus為例,其技術路徑依賴自動駕駛積累的多模態數據(視覺、雷達、駕駛行為),但現有數據仍侷限於特定場景。

真正通用化需覆蓋家庭護理、醫療急救等長尾場景,這對數據多樣性提出更高要求。

當前領先企業的解決方案呈現兩極分化:優必選通過工廠實訓積累工業場景數據,而Physical Intelligence等企業則嘗試用VLM(視覺語言模型)賦予機器人語義推理能力。但兩者均未突破「任務型智能」框架,距離AGI所需的因果推理、抽象概括能力仍有代差。

成本與市場接受度構成雙重製約。

高精密零部件(如帶觸覺的靈巧手、多軸關節電機)導致單台成本高達數十萬美元,遠超普通消費者承受範圍。即便如特斯拉宣稱將Optimus單價降低,其功能仍侷限於工廠流水線,難以進入家庭場景。

更深層矛盾在於:若機器人僅能替代人類20%的基礎勞動,其經濟價值不足以支撐量產投入;而若要實現更高替代率,又必須突破AGI技術臨界點。這種「雞與蛋」的循環,使得當前人形機器人更多停留在技術驗證階段。

人形機器人能否跨越「玩具」階段,取決於AGI技術突破與物理載體演進的協同速度。短期看,特定場景的專用機器人(如工業巡檢、醫療輔助)將率先落地;長期而言,只有實現「大腦」(通用模型)與「小腦」(運動控制)的深度融合,人形機器人才能真正成為人類社會的「數字生命體」。

02. 現在或更應關注自動駕駛的「玩家」

自動駕駛技術作為人工智能與汽車工業深度融合的產物,其發展遵循由國際汽車工程師學會(SAE)制定的分級標準:從L0(完全人工駕駛)到L5(完全自動駕駛)共六個等級。其中,L2級別被定義為「部分自動化」,車輛可同時控制轉向和加速/制動(如自適應巡航、車道保持),但駕駛員需全程監控環境並隨時接管。

這一階段的典型特徵是系統與人類協同決策,技術核心在於多傳感器融合(攝像頭、雷達等)、環境感知算法與實時控制能力。當前主流車型如特斯拉Autopilot、豐田Safety Sense均處此階段,其底層邏輯是通過有限場景的算法優化提升駕駛安全性與舒適性,但無法應對複雜交通環境。

值得關注的是,人形機器人的智能化進程正呈現與自動駕駛高度相似的技術演化路徑。根據小鵬汽車董事長何小鵬的公開表述,當前人形機器人發展水平相當於自動駕駛的L2初階。

這種「有限場景下的半自主運行」特性,與L2級自動駕駛的「系統輔助+人類兜底」模式高度一致。兩者的共性在於:核心瓶頸均在於環境理解的泛化能力不足——自動駕駛需突破極端天氣、無標識道路等長尾場景,而人形機器人則需解決非結構化環境中的動態物體抓取、多任務協同等挑戰。

從技術發展邏輯推演,未來在人形機器人領域佔據主導地位的廠商,必然是在算法層面積累深厚的企業。這種優勢主要體現在三個維度:

第一,多模態感知算法的跨場景遷移能力。特斯拉將Autopilot的視覺算法架構應用於Optimus機器人,使其在未預先編程的情況下完成衣物摺疊等柔性操作,驗證了算法通用性的商業價值。

第二,羣體智能與雲端協同的規模化落地。優必選在極氪工廠部署的20台Walker S1機器人,通過「羣腦網絡(BrainNet)」架構實現多機任務調度與協同控制,其雲端推理模型處理億級工業數據集的能力,直接決定了機器人集羣的工作效率。

這種將自動駕駛車路協同思路移植到機器人羣體作業的技術路線,使單機成本降低30%的同時,整體作業效率提升4倍。值得關注的是,這類系統依賴的強化學習框架、分佈式計算架構,正是頭部自動駕駛廠商的核心技術護城河。

第三,仿真平台與真實數據的閉環迭代。小鵬汽車將其自動駕駛模擬測試平台應用於人形機器人訓練,通過數萬小時虛擬環境中的碰撞檢測、運動軌跡優化,使Iron機器人裝配誤差控制在毫米內,較傳統調試方式效率大幅提升。

政策與產業生態的協同效應將進一步放大頭部企業的優勢。深圳市政府2025年發布的《人形機器人產業集羣行動計劃》明確提出,對實現多機協同作業的企業給予15%研發補貼,這促使優必選等企業加速佈局工業場景羣體智能技術。

同時,資本市場對「算法+場景」雙輪驅動模式的高度認可,使智元機器人這類成立僅兩年的初創公司估值突破20億美元,其快速迭代的具身智能模型已在3C電子製造領域實現毫米級精密裝配。

可以預見,人形機器人的「L3突破期」(系統主導決策、人類僅需應急接管)將率先發生在算法儲備雄厚的廠商中。

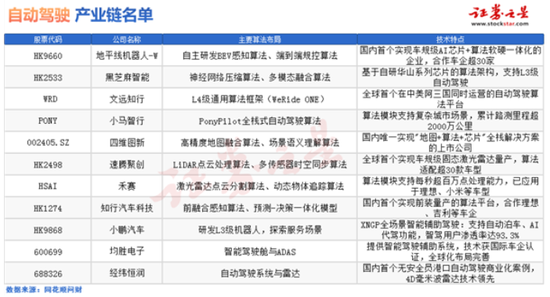

地平線機器人(HK9660)是國內首個實現超級AI芯片與算法協同優化的企業,合作平台遷移量達30萬。黑芝麻智能(HK2533)專注於神經網絡壓縮算法和多模態融合算法,基於自研華山系列芯片架構支持L3級自動駕駛技術。文遠知行(WRD)開發了L4級通用算法平台,成為全球首個在中美兩地同步運營的自動駕駛算法平台。

小馬智行(PONY)提供全棧式自動駕駛算法,其技術模塊可應對複雜城市場景,累計路測里程超過2000萬公里。四維圖新(002405.SZ)聚焦高精度地圖融合算法與語義理解算法,是國內唯一整合「地圖+算法+芯片」全球解決方案的上市公司。速騰聚創(HK2498)以LiDAR點雲處理算法和多傳感器時空同步算法為核心,率先實現車規級動態激光雷達量產,適配30萬點雲處理器。

禾賽科技(HSAI) 的激光雷達點雲分割與動態追蹤算法支持每秒百萬級點雲處理能力,已應用於理想、小米等車型。知行汽車科技(HK1274)研發前融合感知算法與預測決策一體化模型,打造了國內首個前裝量產算法平台,合作車企包括理想、吉利等。均勝電子(600699)專注於智能駕駛艙與ADAS系統,技術通過國際認證並具備全球化佈局。經緯恒潤(688326)在4D毫米波雷達技術領域領先,落地國內首個無安全員港口自動駕駛商業化案例。此外,小鵬汽車(HK9868)的XNGP智能輔助駕駛系統支持自動泊車與AI代客功能,智駕用戶滲透率達93.3%。

這些企業通過自動駕駛時代積累的感知預測算法、高精度控制模型、大規模數據訓練基礎設施,能夠以更低邊際成本實現技術遷移。而當行業進入L4階段(完全自主作業),其建立的專利壁壘、生態合作伙伴網絡、垂直場景數據庫將成為難以逾越的競爭門檻。這場由算法優勢主導的產業變革,正在重塑製造業、物流、家庭服務等領域的生產力格局。

- End -

責任編輯:王若雲