文丨市值觀察 小李飛刀

2025年1月初以來,A股市場情緒回暖,創業板指大漲逾10%,領跑大盤。其中,創業板新能源指數表現更為突出,累漲13%,錄得不小超額收益,重燃了市場對新能源產業的信心。

【至暗已過,重現曙光】

從2023年開始,中國新能源汽車迎來數次「降價潮」,車企「拼刺刀」的同時,也席捲了中上游的動力電池、與碳酸鋰企業。

動力電池價格從2023年初高峯的1元/Wh下跌至如今的0.3元/Wh,跌幅高達70%。與此同時,碳酸鋰從高峯的60萬元/噸,下跌至如今的7.5萬元/噸,累計跌幅高達87%。

▲碳酸鋰主力期貨走勢圖,來源:Chocie

價格持續下行,企業經營與盈利能力普遍遭遇重創。比如,億緯鋰能、國軒高科等二線電池廠商毛利率從高峯的30%以上下滑至如今的17%左右。

光伏產業鏈同樣如此,硅料、硅片、電池片、組件價格大多下跌70%以上。據統計,2024年光伏主產業鏈虧損超600億元、企業負債突破3萬億元。其中,前三季度,121家上市光伏企業中已有39家出現了淨利潤虧損。

當前,中國新能源產業鏈產能出清仍在路上,但行業整體經營卻有觸底改善之跡象。這亦是近期創業板新能源指數跑贏大盤的重要因素之一。

而追蹤以上指數的創業板新能源ETF華夏(159368),今天是發行的最後一天。該只ETF基金主要覆蓋了動力電池、光伏設備等新能源賽道,權重股代表有寧德時代、陽光電源以及匯川技術,合計持股比例超過40%。

具體來看,在需求端,產業政策持續加碼,諸如新能源汽車下鄉、以舊換新輪番上陣,驅動國內市場持續保持高景氣度。

據中汽協統計,2025年前2月,新能源汽車國內銷量為102.5萬輛,按年增長34.3%,超市場預期。此外,3月中國企業動力電池以及儲能電池排產為99GWh,加上消費類電池的9GWh,總排產量高達108GWh,按年增長27%,保持高速增長。

此外,新能源企業紛紛選擇出海尋求增量。例如,晶科能源在沙特投資建廠,鈞達股份計劃在阿曼新增產能,搶佔海外空白市場。

再看供給端,反「內卷式」競爭從監管部門指導、到新能源產業自律,初見成效,新增低質產能投放有所放緩。

2024年12月,覆蓋光伏製造各環節約九成產能的33家企業在四川省宜賓市簽署自願控產的自律公約。另值得注意的是,綜合整治「內卷式」競爭首次寫入2025年政府工作報告,暗示或將會有政策加碼,遏制內卷之勢。

如此一來,產業供需失衡有所緩解,產業鏈各環節價格也已回到歷次周期底部區域,未來有望觸底復甦。

並且,中國新能源產業鏈在過去幾年經歷了去產能洗禮,價格大跌,盈利下挫,資本市場也通過持續調整對其進行了充分定價。

可見,中國新能源的至暗時刻已過,重現曙光,市場也逐步交易行業經營改善的大邏輯。

【逆勢方顯龍頭本色】

在新能源產業的低谷期,總有一批優秀企業脫穎而出,競爭力不降反增,業績仍能保持逆勢增長,顯著超越行業平均水平。反應在資本市場上,股價更有韌性,沒有追隨行業主流企業回撤70%。

在動力電池賽道,寧德時代是無可爭議的全球「一哥」,市場競爭力較強。2023年及2024年前三季度,公司歸母淨利潤按年增速分別為43.6%、15.6%,保持雙位數增長。

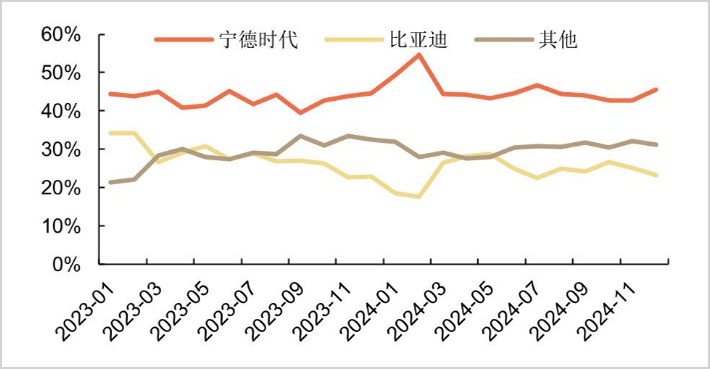

在動力電池市場,寧德時代與比亞迪兩強格局依舊穩固。2024年,寧德時代在國內市場裝車量達到246GWh,市佔率高達45%,較2023年上升了1.89%。排名第二的比亞迪,全年裝車量為135GWh,市佔率為24.74%,較2023年小幅下滑2.5%。

▲寧德時代VS比亞迪電池裝車量當月比例,來源:申港證券

兩強之爭,寧德時代穩居上風。在此背景下,寧德時代規模採購等多重優勢更為凸顯,盈利能力顯著高於其他二三線廠商,以致於淨利潤仍能保持不錯增長。

在光伏賽道,陽光電源亦是一個「另類」。

在龍頭企業中,2024年前三季度,隆基綠能淨虧損65億元,通威股份虧損39.7億元。然而,陽光電源同期利潤為76億元,按年增長5.2%,較2022Q3大增269%。此外,近些年來,公司盈利能力反而有所加強,從2021年的22.25%上升至2024Q3的31.32%。

同一賽道,同頂一片天,悲歡並不相同。

陽光電源主營產品為逆變器,是將太陽能光伏組件產生的直流電轉換為交流電的關鍵設備,被稱為光伏發電系統的「心臟」。

2018-2023年,陽光電源光伏逆變器出貨量從不足20GW攀升至125.4GW,全球市場份額從14%上升至23%以上。2023年,華為、陽光電源穩居市場份額前二,錦浪科技排名第三,上能電氣升至第四,全球由中國主導的市場格局明顯。

基於高功率密度與高效率要求,以及控制技術與智能化門檻,光伏逆變器產品的技術壁壘相對較高。與之形成鮮明對比的是,硅料、硅片、電池片、組件產品壁壘都較低。不但行業內玩家可以上下游一體化滲透,行業外資本也可較為輕鬆地切入賽道分走一杯羹。

此外,陽光電源儲能業務發展壯大,從2019年的5.4億元上升至2023年的178億元,佔營收的比重從4%上升至25%。第二增長曲線崛起,也帶動了公司整體業務保持不錯增長。

在新能源產業鏈面臨挑戰與壓力之下,強者恒強趨勢愈發明顯,優秀龍頭企業在逆境中更顯本色。

【賽道躺贏不再有】

在2021年之前,A股市場出現過激進的賽道型風格,尤其是新能源汽車、光伏等新能源板塊,爆發過連漲數倍的牛市行情。彼時,新能源產業整體屬於加速成長期,業績與估值戴維斯雙擊,可謂是投資一個產業賽道很美妙的一個時間段。

未來,新能源產業恐怕很難重現這樣的奇景。這又是為何?

據券商機構,一個產業生命周期可按照滲透率與滲透率加速度分為五個階段:

一,從0%到5%的導入期,滲透率提升緩慢,企業基本無法實現盈利;

二,從5%到25%的加速成長期,龍頭企業盈利增速往往至100%以上,動態PE可整體升高至至60-120倍。

三,從10%到50%的減速成長期,市場競爭加劇,投資風險加大,龍頭企業盈利增速中樞降至50%,PE回落至15-45倍中樞。

四,從50%到80%的成熟期,滲透率緩慢提升,競爭格局趨於穩定,產品發展成熟,盈利增速降至20%-30%中樞,PE回到15-25中樞。

五,從80%到100%的衰退期,盈利增速降至10%中樞,PE回到10-20倍中樞。

不同產業階段的估值水平、投資難度與回報率都是不一樣的。當前,新能源產業整體已經來到成熟期,業績增速大幅下降,估值也已回到很低水平。加之目前行業仍然處於產能過剩狀態,市場出清仍需耐心,短期內難以出現經營上的顯著改善。

可以預期的是,A股新能源產業未來也難有機會再度步入業績與估值雙飛的整體性機會。押注動力電池、光伏單賽道躺贏的時代已經成為歷史。

未來想要把握新能源產業機會,唯有精選優秀龍頭或精選跨賽道的優秀ETF基金,或許才能保持較好回報。其中,創業板新能源ETF華夏(159368)值得關注,今天(3月11日)是發行的最後一天。

另值得一提的是,該基金的管理人華夏基金旗下權益ETF管理規模超6700億元,年均規模連續19年穩居行業第一,境內唯一一家連續8年獲評「被動投資金牛基金公司」。

總之,是時候重新審視一下新能源產業了,也不宜再沿用過去兩年市場主流的「嚴重產能過剩」觀點來看待,否則可能會錯過一些機會。