作者|雷報 青崖

2025年開年,伴隨《哪吒》的高歌猛進,IP衍生品市場與有榮焉,根據雷報此前的不完全統計,《哪吒2》聯名商品的累計銷售額在半個月的時間裏突破4億大關;此外,根據相關網絡消息,《哪吒2》的IP授權費已由年前的300萬元漲到900萬-1200萬元。(數據僅供參考,詳情見:票房突破百億,周邊狂賣4億,哪些公司是哪吒2的最大受益者?|雷報)

資本也對國內的IP商品市場熱情高漲。近日,花旗發布研報稱,中國的IP商品市場具有巨大的增長潛力,因為其人均消費支出與發達市場相比仍然較低。授權業務深度連接所有消費領域,為實現IP的商業價值提供廣泛機會,而IP商品是其中的主要途徑。

同時,該行重申對泡泡瑪特的買入評級,目標價120港元,因其具備孵育成功專有/獨家IP的能力。該行亦維持對名創優品的買入評級,H股目標價47.5港元,因其IP商品銷售貢獻上升帶來的利潤率擴張潛力。該行認為,高品質IP供應、產品創新和供應鏈能力將推動IP消費的上行潛力。

有了資本市場的青睞,IP消費公司的投孖展熱度同樣水漲船高。年初,被稱為「中國樂高」的布魯可成功登陸港股,申請失效數月的卡遊據傳將重啓IPO,KKV母公司或將繼續進擊上市。此外,還有更多頭部公司傳聞上市的消息不脛而走。

不久前的1月24日,據IFR引述消息人士稱,52TOYS正與投資銀行洽商,計劃2025年下半年在香港上市,擬募資1億至2億美元(約7.8億至15.6億港元)。對此,52TOYS創始人兼CEO陳威回應稱「都是傳聞」,但聯合創始人兼總裁黃今表示「還沒有最後敲定,只是在朝這個方向努力中」。

最近幾日,根據彭博社引述消息,名創優品擬將旗下TOP TOY潮玩品牌分拆並在香港上市,正與潛在顧問就可能的股票發行交易進行磋商,或將孖展約3億美元。目前名創優品尚未回應該傳聞。

那麼,以52TOYS、卡遊、TOP TOY、KKV等近年來乘着IP消費的東風快速崛起的品牌為代表,究竟是什麼打開了IP消費公司們衝擊上市的窗口?2024年至今,它們各自有什麼新的佈局,又有什麼亮眼成績?

供需兩旺的IP消費市場,4億哪吒衍生品只是縮影?

消費公司們衝擊上市的底氣,本質上是行業紅利、資本需求及企業核心競爭力的綜合體現。

首先,政策支持與消費復甦預期支撐起了市場信心。國家近年持續推出促消費政策,《優化消費環境三年行動方案》等一系列政策旨在提振消費信心並推動產業升級。華泰證券研報指出,2025年消費有望重回經濟增長核心驅動力地位,政策發力與居民收入預期改善共同支撐市場信心。

我們看到,行業結構性機會正在凸顯。華泰證券強調,能深挖細分品類增長紅利、開闢出海新場景的消費龍頭公司,成為穩增長背景下的結構性亮點;此外,國貨潮玩品牌通過品類創新和出海佈局,已成為投資主線之一。

潮玩、IP衍生品等細分賽道因「情緒消費」需求爆發而快速增長,中國「穀子經濟」規模在2024年飆升至1689億元,按年增長超40%,預計2026年突破1100億元。行業處於黃金增長期,相關的IP消費公司持續受益於年輕羣體對悅己經濟的追求以及IP經濟的商業化變現能力。例如2024年,52TOYS、卡遊、TOP TOY、KKV的授權或聯名活動均在十起左右,IP產品保持着相當高的曝光頻率,可參考下表(主要關注品牌獨立合作的IP聯名,頻率更高的IP產品首發/上新等相關活動不做重點統計):

與此同時,資本對IP消費市場的潛力越來越看好。一級市場消費投資在經歷2022年低谷後逐步回暖,IP經濟概念股在2024年表現強勁,如奧飛娛樂、華立科技、高樂股份等企業股價因IP相關業務持續攀升;2025年開年,《哪吒2》IP衍生品爆發,進一步促進部分機構開始佈局估值合理的優質項目,而港股對消費企業上市門檻較低且市場認可度高(如泡泡瑪特、布魯可等案例),成為消費企業IPO的熱門選擇也在情理之中。

《哪吒2》收藏卡一周銷售額突破1億元

因此,擁有IP矩陣與產品創新能力,同時深入渠道和全球化佈局的消費企業更具備核心競爭力。一定程度上看,消費企業普遍面臨供應鏈優化、IP儲備及研發投入的資金壓力,而上市為企業提供了資本支持,用於研發投入、渠道拓展及IP矩陣建設,頭部企業上市後可通過併購或戰略合作整合資源,形成規模效應。華泰證券指出,潮玩行業已進入「多維度比拼」階段,龍頭企業需在IP運營、供應鏈、渠道等方面建立壁壘。例如KK集團旗下KKV計劃通過上市加速線下門店擴張,卡遊則藉助孖展強化動漫IP授權與衍生品開發。

總的來說,當前消費市場的上市窗口期由政策支持、資本回暖和行業創新共同驅動,頭部企業可以通過上市進一步鞏固優勢。

IP消費上市路上的「熱」與「冷」

基於當前市場背景,雷報根據公開信息整理發現,2024年至今,上述傳聞上市或正在衝擊上市的頭部IP消費品牌52TOYS、TOP TOY、卡遊、KKV在戰略佈局、產品創新及全球化拓展等方面均有新動作,同時,各自的問題和隱患也依舊存在。

52TOYS:泰國市場增速達300%,自有IP存在差距

2024年,52TOYS在海外市場加速擴張,1月17日,玩具品牌52TOYS創始人兼CEO陳威宣佈於2024年啓動海外百店計劃,加速佈局北美及東南亞市場,推動海外品牌(旗艦)店、品牌標準店、島店/店中店、無人零售等多元品牌專賣店體系的建設。

目前來看,52TOYS在泰國市場表現尤為突出,截至12月已開設10家品牌店,業務增速達300%,東南亞整體增速達220%。與此同時,52TOYS通過周年店慶活動、限定品抽選及與當地文化結合的營銷策略(如與泰國旅遊局合作),迅速滲透市場。創始人兼CEO陳威在年底接受採訪時透露,未來東南亞地區仍將作為52TOYS海外市場的核心主陣地,一方面,計劃在泰國更多地區佈局52TOYS 品牌店和無人零售機;另一方面,也會着力推出更多與當地特色文化、藝術家以及品牌攜手合作的限定產品,推進東南亞本土化進程。

52TOYS的產品與IP矩陣也在升級,尤其在原創IP內容生態建設上進行了一定突破。產品方面,52TOYS已推出盲盒、變形機甲&拼裝、可動人偶、趣味親民路線的鵲拾樂、聚焦文旅市場的超活化及衍生周邊等六大產品線。

IP矩陣方面,其持續與迪士尼、米奇、貓和老鼠、三麗鷗等全球知名IP推出授權及聯名產品,同時,52TOYS正在大力開發旗下的原創變形機甲IP「猛獸匣BEASTBOX」,持續構建IP內容生態,例如簽約科幻作家王諾諾開發小說,並計劃推出動漫、影視作品。2025年3月3日,52TOYS首次攜手中國玩協同中國展團參加2025美國紐約玩具展,旗下Panda Roll胖噠幼、NOOK、猛獸匣等原創IP以及產品矩陣受到大量用戶關注。

52TOYS較少公開其銷售及財務相關的具體數據。儘管如此,對比其他品牌的銷售額,我們也能客觀認識到,52TOYS對授權IP的依賴較大,其自有IP距離頭部潮玩IP(如泡泡瑪特)產品動輒千萬級的銷售額仍有不小差距。

根據雷報統計,過去一年,52TOYS共有6款單平台百萬銷售額的爆款產品,預估最高單品銷售額能突破400萬元,其中5款都是來自熱門動漫IP,分別是兩款貓和老鼠、兩款蠟筆小新和一款草莓熊;潮玩IP中,由毛氈藝術家Cici創作的LuLu豬市場表現最好,52TOYS的旗艦店中該IP有多款產品銷量不錯。(注:由於部分熱銷產品售罄下架或其他原因無法統計,因而爆款產品數及銷售額僅供參考。)

TOP TOY:瘋狂開店收入激增,盈利不夠看

名創優品創始人葉國富看好潮玩賽道已久,早在22年赴港上市時即提出「3年內讓TOP TOY單獨上市」。2024年Q1財報電話會上,葉國富稱TOP TOY「業務拐點已至」,將TOP TOY的年內開店目標從50家上調至100家,隨後,TOP TOY在2024年迎來了最快開店潮,Q3門店數量達到了234家,覆蓋全國80多座城市的核心商圈,包括北京、上海、廣州、深圳等,門店類型涵蓋集合店、旗艦店及主題店(如航天員主題店、龍年國潮店),通過場景化設計提升消費體驗。

TOP TOY也在以東南亞為核心的海外市場加速滲透。此前TOP TOY創始人孫文元曾公開透露,公司2024年的戰略部署就是在海外5至6個國家開設門店。2024年8月,TOP TOY以「店中店」形式進駐印尼雅加達名創優品旗艦店;10月在泰國曼谷開設首家獨立門店,同時在曼谷另一家購物中心開設主題快閃店;彼時,TOP TOY馬來西亞首店也在籌備中。

另外,繼泡泡瑪特、名創優品之後,TOP TOY全球首家旗艦店於2025年2月2日在上海南京路正式開始營業,據悉,店內採用複合業態模式,除商品零售外,還有茶飲、娃娃機、大頭貼拍照等娛樂化、體驗性消費。這也是TOP TOY順應名創集團「超級門店」策略的結果。

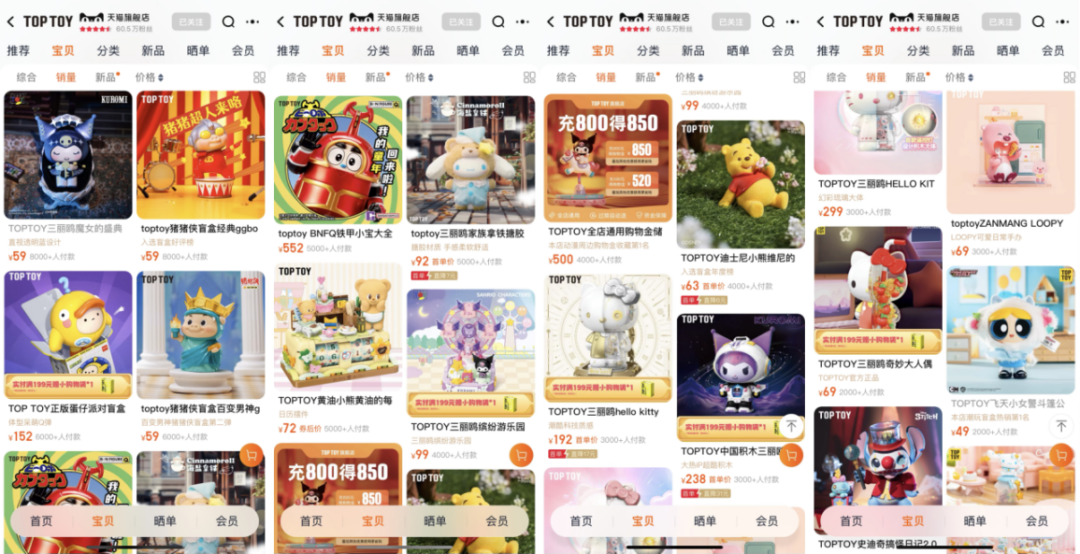

TOP TOY官網顯示,目前旗下產品囊括盲盒、積木、手辦、拼裝高達、娃娃模型、獨家產品等核心品類,以及未來待開發的X品類。2024年以來,TOP TOY聚焦這些核心品類先後推出了一系列IP衍生品,如迪士尼草莓熊草莓果園系列手辦、三麗鷗繽紛遊樂園系列積木等。與此同時,搪膠毛絨等新品類有望繼續推動TOP TOY高增長,三麗鷗精靈兔系列搪膠毛絨盲盒、蠟筆小新換裝排隊系列搪膠毛絨盲盒等產品大受歡迎。天貓旗艦店內,TOP TOY多款單品銷量超5000件、銷售額破百萬,最受歡迎的單品預估銷售額可達500萬。

高速發展的背後,TOP TOY的問題也十分明顯。首先,名創優品歷年財報的詳細數據顯示,儘管TOP TOP近年來的收入一路「狂飆」,但其盈利能力並不樂觀。2021年至2023年,TOP TOY截至6月30日止12個月的年度「稅前分部利潤」這一財務數據始終處於虧損狀態,直到2024年纔開始盈利,但2024年前三季度TOP TOY淨利潤率僅為5.7%,與其上億元的分部收入相比,顯然不夠看。

另外,飛快擴店的過程中,TOP TOY在經營效率提升方面的挑戰也不小,同時,還需要面臨授權費激增等一系列情況。據計算,2024年Q3,TOP TOY平均單店營收約127萬元,下滑超過10%,其客單價也有所下滑,2023年為124.7元,2024年上半年為111.2元。(可參考:花上億買IP,名創優品真能拉開差距嗎? | 雷報)

最重要的是,作為名創優品的子品牌,TOP TOY如果真的想要實現拆分上市,就迫切需要向資本市場證明其獨立運營能力與增長潛力,避免被低估為「附屬業務」。

一方面,需要通過清晰的戰略規劃與財務目標,如未來三年營收複合增長率、利潤率提升計劃等,以增強投資者信心。另一方面,潮玩行業競爭激烈,泡泡瑪特等頭部企業已佔據較大市場份額,TOP TOY需憑藉差異化定位脫穎而出,通過穩定的業績增長與IP生態建設,降低估值下行風險。

卡遊:哪吒2等IP卡牌爆單,但授權時間進入倒計時

2024年卡牌市場的火爆有目共睹,龍頭企業卡遊則憑藉奧特曼、小馬寶莉IP卡牌等產品出盡了風頭,部分產品更是在二級市場被炒至數萬元。(詳見:小馬寶莉、奧特曼、寶可夢,構成千億卡牌矩陣的IP會有哪些? | 雷報)

2025年開年,卡遊又接住了《哪吒2》的潑天富貴。早在電影《哪吒之魔童鬧海》上映前一年(2023年),卡遊便與版權方達成合作,提前佈局衍生品開發。2024年,卡遊設計團隊對卡牌細節(如雲紋、火焰紋)進行數十次修改,最終推出了《哪吒2》系列卡牌。據CCTV2《消費主張》欄目報道,《哪吒2》卡牌產品首次實現電影與衍生品同步推出,與國際動漫衍生品開發節奏接軌,在電影上映後迅速成為爆款,佔據公司總銷量的50%,生產線24小時運轉仍供不應求。

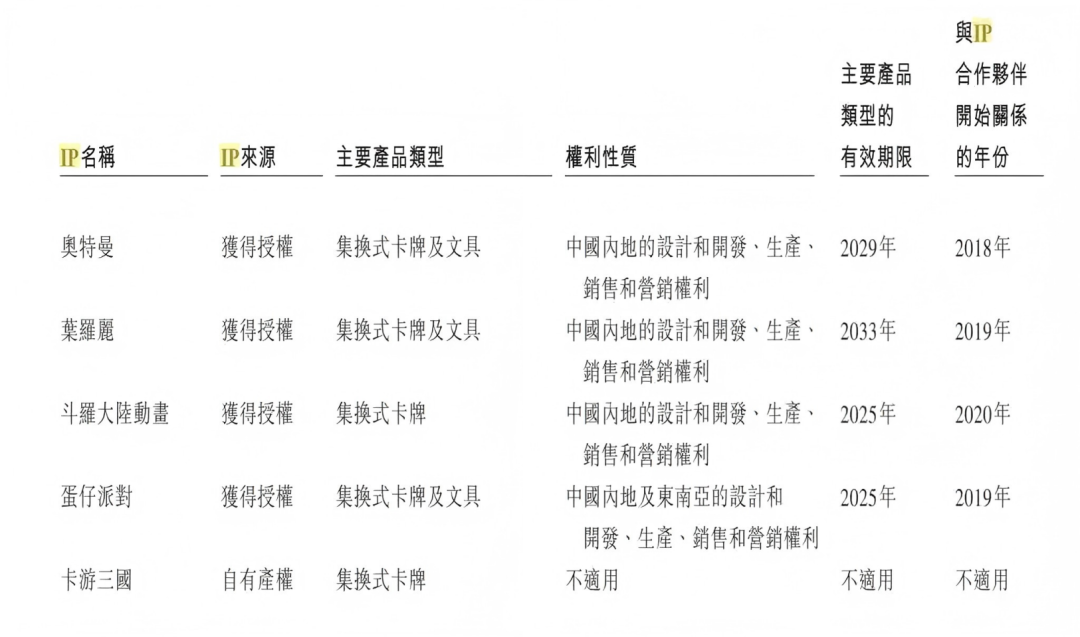

卡遊的IP產品矩陣也在持續擴張,截至2023年9月30日,卡遊獲得授權的IP數量便有44個之多。如今,除了延續與國際知名IP如小馬寶莉、奧特曼、柯南等的合作,卡遊還推出「卡遊三國」、「戴敦邦紅樓夢」、「戴敦邦西遊記」等傳統文化IP產品。

出海方面,卡遊與國家體育總局合作,在巴黎奧運會期間推出《卡遊三國》奧運主題展覽卡,將三國人物與體育精神結合,通過卡牌形式推動中國傳統文化IP走向國際舞台;並進一步加速海外市場拓展,尤其在東南亞地區,《哪吒2》卡牌等產品通過跨境電商和本地化營銷進入國際市場。除此之外,卡遊還推出多語言版本卡牌,並計劃通過文化展覽、賽事聯動等方式強化國際影響力。在奧特曼母公司圓谷於2025年2月公開的最新財報中,卡遊打造的最新奧特曼IP卡牌在全球3個月賣出6340萬張,計算可得,光中國地區3個月的銷售額就接近3000萬。

卡遊的問題同樣明顯,此前的招股書數據透露出反映出卡遊對授權IP,以及「卡牌」這一單一品類的嚴重依賴。與此同時,卡遊的「主力」IP面臨授權到期的風險,其中斗羅大陸動畫、蛋仔派對IP授權到2025年就已到期,奧特曼IP則將於2029年到期。

卡遊的第二曲線目前依舊錶現乏力,文具、人偶等新品收入佔比不足15%,未能複製卡牌的成功。同時,卡遊的行政費用率和銷售費用率逐年提升,毛利率受制於IP授權費用與生產成本,需通過規模化採購與供應鏈優化降低成本,提高盈利能力。

同時,卡遊面臨的時間壓力和資金風險已經十分緊迫。2021年紅杉中國、騰訊投資時約定,若2026年3月前卡遊未能上市,卡遊需要動用大量現金流回購股份,可能對其營銷運營和IP續約能力造成較大影響。目前離該對賭協議規定的期限已僅剩一年時間。卡遊需向資本市場展示其長期盈利潛力,例如通過穩定的IP開發能力與其他品類的增長數據,證明其商業模式的可複製性。

KKV:從買手製選品到IP主導,盈利枷鎖始終存在

KKV的IP消費佈局與母公司KK集團的整體發展策略息息相關。早年隨着泡泡瑪特等潮玩品牌的崛起,KK集團意識到IP衍生品市場的潛力,並於2020年推出潮玩集合品牌X11,這是其正式涉足IP消費領域的標誌性動作。X11主打潮玩、手辦、盲盒等品類,與迪士尼、漫威等全球知名IP展開合作,儘管與KKV分屬不同子品牌,但反映了集團層面開始將IP作為核心戰略方向之一。

雖然KKV早期以高顏值場景和買手製選品為主,但2021年後逐步引入少量IP聯名商品試探消費者對IP的接受度。不過,此時IP合作尚屬輔助性策略,未成為KKV的核心賣點。

2023年起,隨着名創優品通過IP聯名迅速擴張,KKV面臨用戶流失壓力。2023年起,KKV逐步增加IP聯名產品佔比,並通過社交媒體強化IP營銷。與此同時,KK集團內部資源向潮玩業務傾斜,X11的IP運營經驗被部分應用於KKV門店,例如KKV部分門店增設潮玩專區,引入X11的熱門IP商品,從而形成品類互補。

2024年至今,IP產品、IP主題店成了KKV的營銷主旋律。一方面,KKV頻依靠熱門IP產品「線下首發」「獨家首發」掌握話題,商品以日用百貨為主,也包含「穀子」等潮流品類。另一方面,KKV近一年已經推出暹羅釐普、加菲貓家族、間諜過家家、百雀羚「只此青綠」主題店等等一系列IP聯名主題店,表現同樣可圈可點。例如百雀羚在KKV打造的聯合「只此青綠」IP主題門店,一周話題量破億,線下總曝光超5萬人次。

一定程度上可以看出,KKV對IP的重視是一個漸進過程,其發展路徑反映了KKV從「場景驅動」向「IP+場景雙驅動」的轉型邏輯,背後是潮玩市場紅利、資本壓力(IPO需求)及用戶偏好變化的綜合作用。

然而,KKV的運營效率依舊存在問題。據悉,KKV貢獻了KK集團的營收最大頭,其重線下、快速擴張的模式推動了業績增長,截至2023年底KKV門店數為458家。儘管如此,KKV始終無法擺脫龐大的SKU供應鏈以及重成本的門店規模擴張帶來的盈利枷鎖。

KK集團一直在加盟、代理和直營之間切換,更接近傳統百貨店採貨的模式,零售渠道與大多數集合店並無太大差別,也較少有產品研發和獨家產品上架,不僅價格拉不開差距,產品同質化也在所難免。價格和產品難以建立優勢,消費者往往缺少復購動力,也導致KK集團品牌普遍存在開業首月與次月營收相差過大的問題。

同時,新零售行業競爭激烈,名創優品等頭部企業已佔據較大市場份額,KKV需通過差異化定位(如場景化體驗、高性價比)脫穎而出。資本市場對消費企業的估值波動較大,這就更需要KK集團通過穩定的業績增長與品牌建設,降低估值下行風險,增強投資者信心。

發展中的問題,是否可以在發展中解決?

即便乘着IP經濟的東風得以迅速發展,這些頭部IP消費品牌也面臨着諸多問題,首當其衝的便是盈利難題。從名創優品財報TOP TOY板塊,以及卡遊、KKV的招股書中,我們都能看到這些品牌收入激增的背後並不算樂觀的盈利情況。

深入研究後,雷報總結出其中的四大核心矛盾,並據此尋求破局的關鍵路徑。

第一,高成本與低復購的博弈。

潮流集合店的運營成本遠超傳統零售業態。以TOP TOY為例,其核心商圈門店面積動輒上千平方米,單店裝修成本可達數百萬元,且需高頻更新展陳以維持「網紅打卡」吸引力;然而,潮玩消費具有衝動性和嚐鮮性,用戶復購率不足。艾媒數據顯示,頭部潮玩品牌客單價雖高(如TOP TOY去年上半年超110元),但用戶年均消費頻次僅為3-4次,難以覆蓋固定成本。

第二,IP授權與自主開發的失衡。

行業高度依賴IP授權,但授權費用蠶食利潤。TOP TOY母公司名創優品財報披露,2024年上半年,名創優品的授權費支出已經達到了驚人的1.82億元,前九個月集團的授權費成本按年增長了38%;卡遊雖憑藉集換式卡牌佔據市場71%份額,但其核心IP(如《奧特曼》《小馬寶莉》)仍依賴外部授權,自研IP孵化能力尚未形成規模效應。

第三,渠道擴張與坪效的矛盾。

線下門店被視為品牌觸達用戶的關鍵,但過度擴張會導致坪效下降。52TOYS在22年快速擴張時期曾透露直營店坪效約每月1萬元,遠低於同期泡泡瑪特的3-5萬元水平;TOP TOY在2024年加速擴店,上半年國內195家門店貢獻2.15億元收入,每月平均單店收入約18.4萬元,同期泡泡瑪特國內零售店這一數據則約為65.6萬元;KKV等生活集合店雖通過多品類組合提升流量,但潮玩產品佔比不足30%,難以形成差異化優勢。

第四,單品依賴與品類轉型的挑戰。

盲盒抽卡模式曾推動相關行業爆發式增長,但監管趨嚴與用戶審美疲勞導致市場降溫。例如卡牌品類始終佔據卡遊營收的85%以上,因此卡遊在2023年前九個月卡牌收入的下滑也導致其營收大幅下滑;52TOYS雖佈局七條產品線(如變形機甲、文旅系列),但賣得最好的依舊是盲盒潮玩,新品類市場教育成本高,短期內難成支柱。

面對種種挑戰,頭部企業們做出的探索也能作為行業破局的依據。

首先是精細化運營替代粗放擴張。例如,通過優化門店選址與面積提升坪效(如TOP TOY廣州正佳店去年做了主題化升級,並縮減門店面積),又或者通過會員體系提升用戶生命周期價值(如泡泡瑪特抽盒機),而非單純追求門店數量。

其次是從IP的「搬運工」轉為「創造者」。為了減少對授權IP的依賴,品牌紛紛通過自研IP(如52TOYS的「猛獸匣BEASTBOX」IP)或深度二創(如卡遊聯合奧飛娛樂、上海電影等IP方構建「卡片宇宙」)等方法,構建獨特內容壁壘。

然後是對跨界聯動等新營銷玩法進行深度挖掘。雷報曾在《數讀2024:在巨頭壟斷下求生存?32個熱門潮玩IP來自哪些公司?|雷報》一文中統計了2024年57起潮玩IP聯名事件的影響力,再結合潮流集合店的一些經典跨界案例(例如KKV「只此青綠」主題門店一周話題量破億),可以看出跨品類聯名能夠迅速觸達新用戶羣體,分攤IP成本。

總的來說,「IP+消費」的盈利難題,本質上是IP價值轉化效率與運營成本控制能力的失衡。從短期看,類似卡遊的品類擴展、TOP TOY的門店調整等策略已有初步成效,但行業整體仍需在內容深度、用戶運營和品牌心智上尋求突破。

結語:

綜上所述,52TOYS、卡遊、TOP TOY、KKV作為IP消費領域具備衝刺IPO能力的代表品牌,不僅通過精心設計的產品和沉浸式體驗場景持續滿足消費者需求,也為中國IP消費企業走向全球樹立了良好的標杆形象。

儘管這些品牌在商業模式、IP構建路徑及目標用戶羣體上各有特色,但它們的成功都離不開對IP核心價值的深度挖掘與優質供給的持續輸出。正是這種以用戶為中心的策略,使得品牌能夠與消費者建立長期的情感連接,並在市場中贏得廣泛認可。

IP消費行業仍處於蓬勃發展階段,相關產品不僅契合人類天然的收藏慾望,更能滿足現代消費者對情緒價值和個性化表達的追求。我們相信,這一領域還將持續創造出更大的商業價值,同時也期待,更多優秀的中國企業能在這一賽道上脫穎而出,推動行業邁向新的高度。