文|體育產業生態圈

北京時間3月7日,棒球的「世界盃」預選賽——世界盃棒球經典賽預選賽(WBCQ)正式落幕,巴西和哥倫比亞搭上了開往2026WBC的最後一班列車,位於同組的中國隊徹底無緣。

雖然結果不盡如人意,中國隊在這次WBCQ還是展現出了一定的比賽內容,被大部分球迷看作是學習的過程。

圖源:微博@MLB美職棒大聯盟

但對於WBCQ舉辦地圖森所在的美國市場來說,最近關於一樁棒球的大事,與版權有關。

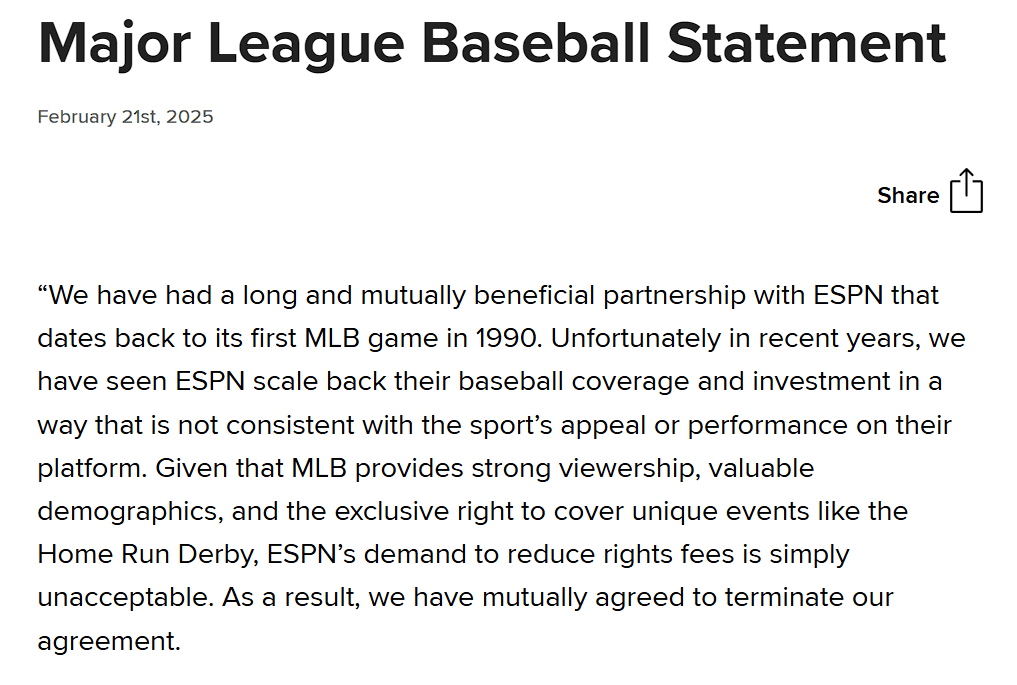

2月21日,一紙官宣讓許多人猝不及防:經過協商,MLB和ESPN將在2025賽季結束後終止現有合作。

這也意味着,3月份開打的新賽季,將成為MLB賽事在ESPN上的「退役巡演」,一段持續了35年的合作關係就要走到盡頭。

圖源:Awful announcing

一般來說,這類重磅級的官宣,相關方發出的聲明基本只是走個過場,不具備什麼信息量。但這次ESPN和MLB的分手,雙方直接將這段關係中最重要的分歧,擺在了台面上。而一封由MLB主席羅伯·曼弗雷德發給球隊老闆的內部信,更是將商戰劇的戲碼擺到了台前。

2021年,當MLB和ESPN簽下一份7年38.5億美元的轉播合同時,其中包含一項條款:合作兩方有權在2025年3月1日之前,選擇跳出最後兩年的合同。就在這個日期日益臨近時,MLB和ESPN選擇行使這個權利。

究其原因,ESPN覺得自己給的錢太多了,想讓MLB降價。但MLB說你們拿着優質版權,收視率上漲了還想要折扣,絕對不行。

先讓我們看看MLB在北美的版權結構。不同於北美其他三大聯盟,MLB的賽事版權不由聯盟集中控制,各支球隊掌控本地轉播權,而MLB聯盟則負責管理球隊的外地市場轉播權。在與ESPN這樣的全國性電視台談判時,MLB需要組合出一個具備吸引力的版權包。

圖源:X.com

目前,MLB比賽播出的平台涵蓋了有線電視,例如ESPN、FS1、FOX和TBS;還包括一系列流媒體平台,例如MLB.TV、Apple TV和Roku。在國內,抖音是MLB的主要播出平台。

根據ESPN和MLB在2021年簽下的七年長約,ESPN每賽季花5.5億美元的價格,收穫30場常規賽周日夜賽、本壘打大賽、季後賽外卡賽的獨家版權。但這幾年鉅變的媒體市場環境,讓ESPN陷入了思考。經過評估後,他們覺得在當下的行情下,自己給的實在是太多了。

相對比,福克斯體育每年7.3億美元的版權包,包含50場的常規賽、全明星賽和世界大賽。雖然多付了兩億美元,但福克斯不僅常規賽場數更多,還有價值遠超常規賽的世界大賽。

但讓ESPN更加難受的,並不是福克斯體育的大包,而是MLB賣給蘋果TV和Roku的小包:前者每年花9000萬美元拿下了每周五兩場比賽的獨家版權,Roku則是花每年1000萬美元的價格拿下了18場周日晨賽的版權。

圖源:Apple

一方面,MLB與蘋果TV和Roku的合作是一次流媒體實驗,是對不斷變化的媒體環境的適應;但另一方面,這種「自降身價」也損害了MLB常規賽的媒體價值。

與同行的對比,讓ESPN產生了「不比不知道,一比嚇一跳」的感受,曾多次與MLB進行對話表達核心訴求:要麼增加比賽場次,要麼版權費打折扣。

當然了,ESPN搬出同行來對比只是壓價的手段,他們選擇提前分手的最本質原因,還是因為MLB賽事為ESPN提供的商業收入,與付出的版權費並不匹配。

據廣告分析公司iSpot數據顯示,2024年MLB比賽佔 ESPN 主頻道有線電視廣告收入的2.2%,累計收入約為5850萬美元,僅回收了ESPN年度版權費的10.6%。

在ESPN的整體廣告收入中,MLB排名第十,排在 NHL(6280 萬美元)、演播室節目 Get Up(7950 萬美元)和「美國楊毅 」斯蒂芬·A·史密斯坐鎮的First Take(9660 萬美元)之後。

圖源:ESPN

不過值得一提的是,廣告並不是ESPN的主要收入來源,在其2024年176億美元的營收中,有線電視分銷和訂閱收入為106億美元,佔比為59.1%。廣告收入則為43.9億美元,佔比24.9%。

因此,拿廣告收入來說明MLB的價值下降,或許不是最適合的判斷角度。但無論如何,ESPN已經下定決心:「在做出這一決定時,我們秉持一貫的審慎態度和財務責任。」

如果放到離婚的法庭審議上,目前相當於一方說完了陳詞,接下來到了MLB發言的時間。

如果說ESPN在聲明中還稍顯溫和,MLB則一開始就重拳出擊。官方聲明中,MLB表示ESPN近些年降低了棒球的報道比重和投資,與這項運動的歡迎度不匹配。此外,「考慮到MLB具備強勁的觀衆基礎、優質的受衆羣體,ESPN擁有本壘打大賽(HomeRun Derby)等特殊賽事的獨家轉播權,他們要求降低版權費用的做法顯然無法接受。」

圖源:MLB.com

MLB對ESPN的不滿,在主席曼弗雷德發給球隊老闆的內部信中,達到了高潮。信中,曼弗雷德直接列出了ESPN的「四宗罪」:

一、拿蘋果TV和Roku的合同來壓價是不對的。與ESPN相比,蘋果TV和Roku擁有的比賽場次和重要性都很低,且ESPN擁有所有職業體育中收視率最高的技巧性大賽——本壘打大賽的獨家版權,版權包不在一個量級上。

二、收視率強勁還想壓價,這是對MLB產品的不尊重。2024賽季,ESPN周日夜賽的收視率提升了6%,外卡賽更是歷史上平均收視率最高,達到了280萬,與2023年相比提升了25%。

此外,MLB的人羣畫像也更具吸引力,ESPN 男女觀衆比例為 73:27,而 MLB 在 ESPN 的男女觀衆比例為 68:32,且女性觀衆的增長速度已超過男性。

圖源:CNN

三、有線電視不是媒體未來,ESPN是個萎縮的平台。這是整份內部信中措辭最強烈、引起最多討論的一條,為了向ESPN開火,曼弗雷德準備了一組數據:截至2024 年12 月,ESPN 的覆蓋家庭數量為 5360 萬戶,較 2011 年巔峯時期的 1 億多戶大幅下降,也低於 2021 年簽訂當前協議時的 6900 萬戶。

雖然從媒體發展趨勢來說,曼弗雷德的說法並無不妥,但卻也相當於搬起石頭砸自己的腳,因為MLB近乎80%的版權收入,都來自有線電視。

四、除了比賽直播外,ESPN大幅減少了對棒球內容的傳播和生產。曼弗雷德的這點指控,引起了很多粉絲和行業人士的共鳴。絕大部分人都表示,相比於NBA和NFL,ESPN對MLB的報道可以忽略不計。

從上述這「四宗罪」中,不難看出曼弗雷德對ESPN壓價行為的不滿,而這種措辭強烈的內部信,在職業體育歷史上都是罕見的。雖說生意場上只有利益,但當2025賽季結束之後,雙方短期內再合作的可能性近乎渺茫。

長遠來看,MLB也處在一個版權模式改革的階段,無論是主席曼弗雷德還是許多行業人士,都曾表示過想要讓MLB的版權更加集中,以便能組合出更有價值的權益包,提高版權收入。

除了美國本土市場之外,MLB的另一大機會在海外市場。

從去年的首爾賽到3月15日即將開賽東京賽,MLB對亞洲市場的開發已經進入全面發力期。其中,中國的棒球基數雖然不能與韓國、日本相比,但也是一個正在冉冉升起的巨大市場。去年,MLB在版權層面把抖音選為了國內主要的傳播平台,今年雙方的合作有望進一步加深。

圖源:MLB

氪體注意到,在WBCQ比賽直播的間隙,多次出現了MLB賽季通的廣告,似乎說明了MLB和抖音會在新賽季探索付費觀賽的模式。

從MLB的角度來看,中國市場的潛力巨大,而探索付費直播模式也是順應全球體育版權變革的合理選擇。近年來,隨着中國球迷對MLB的關注度提升,尤其是大谷翔平的超高人氣,MLB正迎來前所未有的推廣機會。那麼,如何藉助新媒體平台拓展觀衆基礎、培養付費觀賽習慣,將成為MLB深耕中國市場的重要一步。

延伸閱讀:步入大谷時代,MLB在中國的故事該怎麼寫

把視角拉回本文的兩位主角ESPN和MLB,雙方在過完了「嘴癮」之後,都要各自面對現實問題。

今年夏天,ESPN將推出一款DTC旗艦媒體產品,是他們未來主要的發力方向。而在失去了MLB之後,意味着其內容庫會產生一定程度的空缺,由於賽事產品本身具備的獨特性,這種空缺很難用其他賽事來填補。

更何況,MLB正處於回春期,去年道奇和洋基之間的世界大賽,出了自2013年以來的最好收視成績。失去MLB,可能會影響ESPN新產品的發展狀況。

延伸閱讀:一戰打出收視翻盤,MLB世界大賽贏在哪?圖源:ESPN

對MLB來說,他們要想辦填補5.5億美元的收入窟窿。在內部信中,曼弗雷德向老闆們表示已經與兩個合作伙伴進行了積極對話,未來幾周會有進一步的消息。

許多人猜測,最有可能的兩個平台或許是亞馬遜和Netflix網飛。一是因為這兩者在近幾年體育版權佈局上非常激進,ECO氪體也對亞馬遜和Netflix的體育佈局做過詳細報道。二是因為這兩者都不差錢,如果MLB能提供有價值的權益包,亞馬遜和Netflix既有錢也有意願。

當然,無論最終MLB的版權花落誰家,這次分手都標誌着一個時代的終結。

從1990年ESPN首次播出MLB比賽開始,這段長達35年的合作見證了棒球、體育媒體產業的變化。而如今,隨着流媒體的崛起和體育版權格局的重塑,曾經看似牢不可破的聯盟也走到了分道揚鑣的一天。

對於ESPN而言,這是一次符合自身戰略調整的商業決策,他們或許在為一個以流媒體為主導的未來做準備。MLB的核心課題,則是在2028年的新一輪版權周期到來之前,不斷提升自身的產品價值。但無論何如,在新平台、新格局下,MLB的故事仍會繼續,體育商業的棋局也將迎來新的博弈。