納指近四周跌13%,跌出了經濟衰退的味道。那麼美股究竟在跌什麼?我們認為核心原因是衰退預期下的流動性緊縮恐慌:一方面,特朗普的「衰退」引導正好碰上了經濟數據的走弱;另一方面,流動性擔憂背後,既有聯儲局縮表末期的不適,更有來自中國和歐洲的「分流」,以及日本央行進一步緊縮的「陰影」。

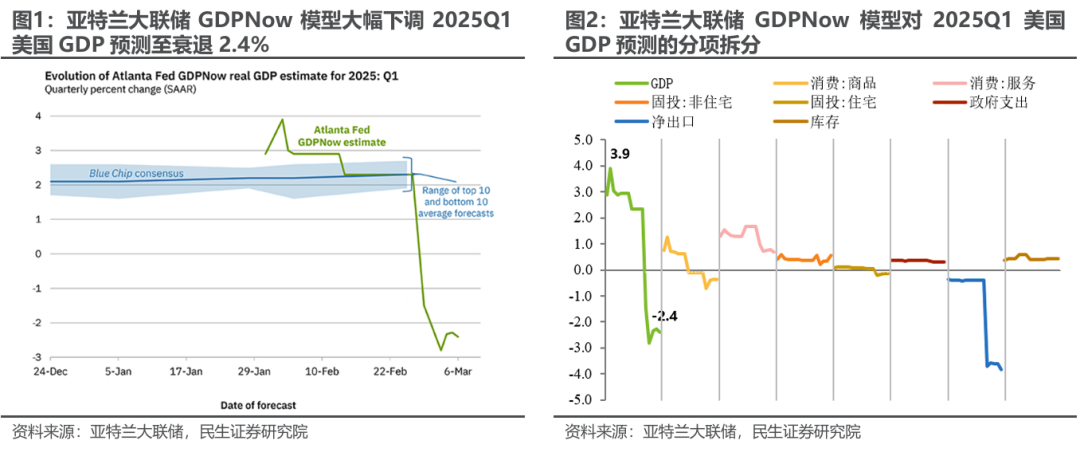

美國經濟正經歷大幅放緩的擔憂。關稅反覆、DOGE裁員減支影響,美國經濟樂觀情緒反轉。亞特蘭大聯儲2月以來將一季度GDP預期從+3.9%下調至衰退-2.4%,居民消費和淨出口是下調的主因。

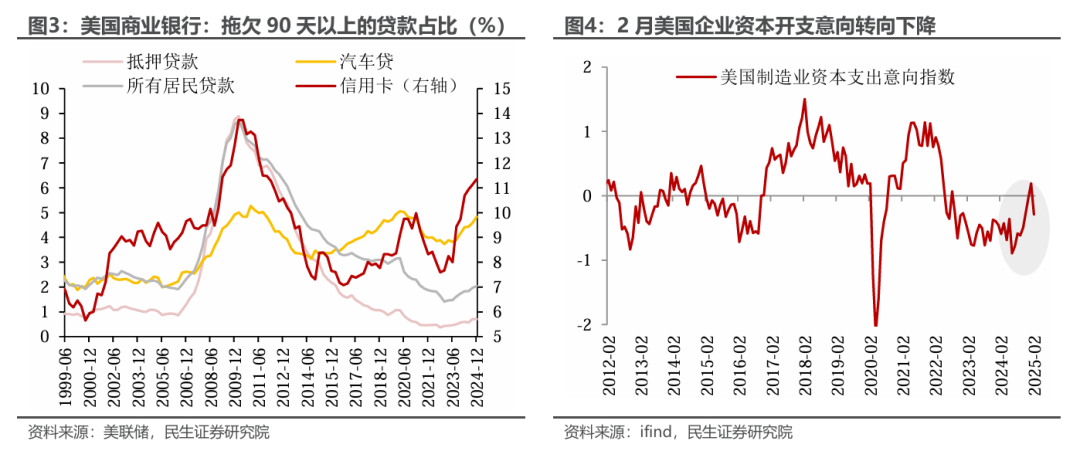

消費方面,美國1月零售銷售、實際個人消費支出增速均大幅低於預期,拖欠90天以上信用卡貸款佔比創2012年以來新高。投資方面,去年12月至今年1月,企業新訂單經歷了大選落地後兩個月強勁反彈的「蜜月期」,但2月反轉,ISM製造業PMI新訂單指數大跌6.5%、我們監測的資本開支意向指數也掉頭向下。美國貿易逆差創新高,也會對一季度GDP形成一定拖累。

經濟數據的走弱的背後?既有周期性原因,也有特朗普政策的「推波助瀾」。周期上,特朗普勝選後,美元指數和美債收益率持續上漲帶來金融條件緊縮,其負面效果會滯後地在2、3月份顯現。

特朗普政策的真實「副作用」?特朗普政策當前對經濟的「五大殺器」——關稅、移民、裁員、減支和「口頭預期引導」。其實從實際的實施強度來看,特朗普的政策落地與競選承諾的程度仍有明顯的差距:

關稅:根據PIIE預測(圖6),對加墨加徵25%關稅對美國經濟影響較大,反制情況下,將推升2025年通脹0.86個百分點,打擊GDP約0.1個百分點,但該關稅一再推遲;對中國已經加徵20%關稅,對美國經濟影響相對有限;對全球的「對等關稅」計劃4月20日宣佈,預計以汽車和農產品等部分商品為主。

移民:立場較大選時期有所軟化,以驅逐有犯罪記錄的非法移民為主,上任首月逮捕了約2萬非法移民。

裁員減支:DOGE原目標削減2萬億支出,現改為1萬億。截至2月中旬已裁員逾萬名聯邦僱員,按照白宮計劃,3-4月裁員力度將進一步擴大。

需注意裁員的影響並不僅侷限於230萬的聯邦僱員,還會產生外溢效應:可能同時帶動州政府、地方政府、教育和醫療行業縮編;而聯邦政府減支,對外合同和訂單減少,影響擴散至製造業。

「預期引導」:特朗普的經濟豪賭。特朗普的政策風格是「說得比做得狠」,尤其是今年2月以來,特朗普及其團隊有意集中釋放利空預期,主要包括:

特朗普本人在3月4日國會講話表示:為了中長期的結構性轉型,可以忍受出現短期的經濟不適。關稅要繼續,平衡財政也值得追求。

特朗普上周日在接受FOX採訪時拒絕排除衰退的風險,並表示不能過分關注股市。

經濟大腦、財政部長貝森特在股市因關稅下跌之際表示華爾街不是關注重點,並不存在股票分析師所謂的「特朗普看跌期權」(Trump put)。

預期引導對於經濟軟數據的影響很大,所以看到諮商會和密歇根調查,以及全國以及地區PMI等集體走弱,而這些數據對於市場情緒的影響很大。

豪賭的背後的目的。可能主要有兩個方面:一是通過引導衰退預期來降通脹(預期)和利率;二是「前低後高」的經濟佈局更有利於中期選舉。

但是如果真的出現衰退,代價也將是慘重的——最壞情況中期選舉很可能出現兩院被「翻盤」的局面。因此,對於特朗普而言,當前最優的選擇可能是經濟放緩但不衰退、為後續擴張留下低基數。次優的選擇是即使出現衰退,越早、越快,就越好(最好今年上半年就結束)。

經濟之外,美股的流動性(預期)的壓力也越來越大。既有自身的流動性隱憂,也有外部環境變化帶來的資金「分流「壓力:

美國自身方面,聯儲局除了暫停降息外,縮表還在繼續。聯儲局隔夜逆回購餘額持續走低,可能接近流動性的拐點,疊加第二季度公司債的到期量不小,美國本土流動性的體感在惡化。

非美方面,中國的科技、歐洲的財政成為打破「美國例外論「的兩隻重拳。資金」分流「的壓力開始顯現:最近幾周流入美股的資金在減少,而流入非美股市的資金在增加。

此外,日本薪資增速創下新高,日本央行緊縮的「陰影「還在。去年8月初由於日本央行加息疊加美國非農數據不及預期帶來carry trade平倉、全球股市巨震。

應對衰退預期和壓力,特朗普有什麼「後手棋「?

增加私人部門投資:引導科技公司和外資進行大規模投資,關注《美國優先投資政策備忘錄》中關於盟友在美投資的內容,比如快速審查程序可能會優先落地。

提前加速推進減稅:目前白宮在減稅推進上的精力投入並不多,為了提振市場信心,白宮可以提前推進擴大版減稅在國會的立法進程。

財政減支遞延:DOGE和馬斯克只有政策建議權,白宮纔是最終的落地者。特朗普可以根據經濟的壓力合理分配減支落地的節奏。

聯儲局寬鬆:在經濟放緩,就業減少,市場動盪的壓力下,迫使聯儲局前瞻性降息,提前結束QT、甚至考慮重啓QE。

關稅換外資流入:可以通過貿易談判,將關稅作為交換外資增持美國資產的籌碼。

如何看待接下來的投資思路?我們提出一個四象限的簡單框架,以歐洲財政擴張和美國衰退預期為兩條主線:

歐洲財政擴張邏輯持續+美國衰退預期延續:繼續反向「美國例外「操作,美元美股繼續承壓,非美市場相對更好。

歐洲財政擴張邏輯受阻+美國衰退預期延續:全球放緩甚至衰退邏輯,避險情緒升溫,黃金和債券市場受益。

歐洲財政擴張邏輯持續+美國衰退預期扭轉:全球風險資產反彈,可能出現周期價值的風格切換。

歐洲財政擴張邏輯受阻+美國衰退預期扭轉:重回「美國例外「交易。

風險提示:美股超預期繼續大幅下跌,直接導致美國經濟衰退;特朗普把降通脹、降利率放在首位,不惜引發深度衰退。