作者 | 定焦One 金璵璠

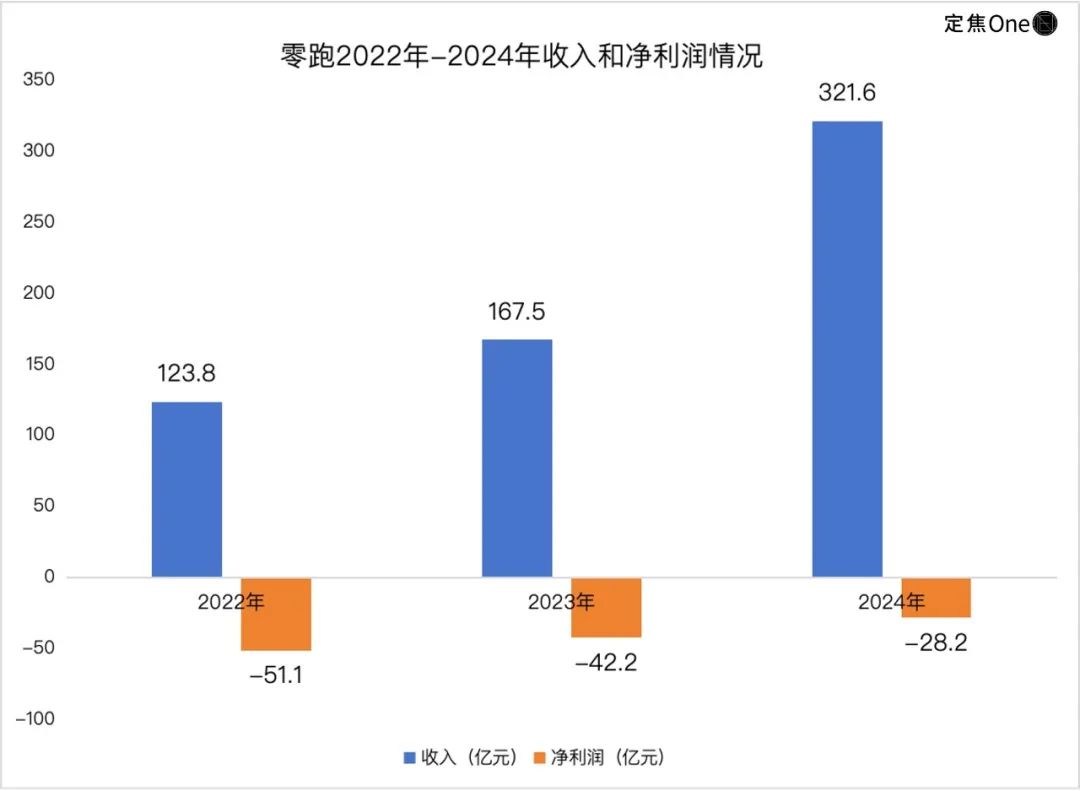

3月10日,造車新勢力零跑發布最新一季財報,揭曉了此前備受關注的「盈利謎底」——零跑2024年全年營收321.6億元,淨虧損28.2億元,較上年收窄14億元,其中四季度摸到了盈利門檻,實現淨利潤8000萬元。

當很多新勢力還在立盈利「軍令狀」、等孖展續命時,誰也沒想到,那個2022年港股上市首日暴跌35%的「虧損王」零跑,竟然用三年時間逆襲成為第二家盈利的新勢力,盈利進度晚於理想,早於蔚來、小鵬。

2022年時,零跑還是「賣一輛車,虧4.6萬元」,2023年,它把毛利率從-15.4%掰成正數,2024年,交付量按年翻倍到29萬輛,毛利率拉升至8%。

這家曾被貼上「草根」「小透明」標籤的車企盈利了,給誰上了一課?它的利潤是「掙」出來的還是「省」出來的?「定焦One」試圖拆解零跑財報找到答案。先說結論:

零跑四季度銷量升至月均4萬輛,毛利率漲到13.3%,擠出了8000萬淨利潤,證明了大衆市場薄利多銷策略的可行性。

零跑全年減虧是「收入增速碾壓費用增速」+「極致摳成本」雙管齊下的結果。

單車收入從11.62萬降到10.95萬,且銷量增速>收入增速>單車收入增速,表明零跑存在「以價換量」。

市值困局:截至發稿,零跑股價報41.5港元,市值555億港元,仍被小鵬(1696億港元)、蔚來(724億港元)甩在身後,說明市場對這種賺辛苦錢的故事不太買賬。

研發費用率長期控制在7%-10%,零跑需砸錢儘快補上智駕短板。

薄利多銷:賣一輛賺9000

造車新勢力的營收命脈還得看賣車。

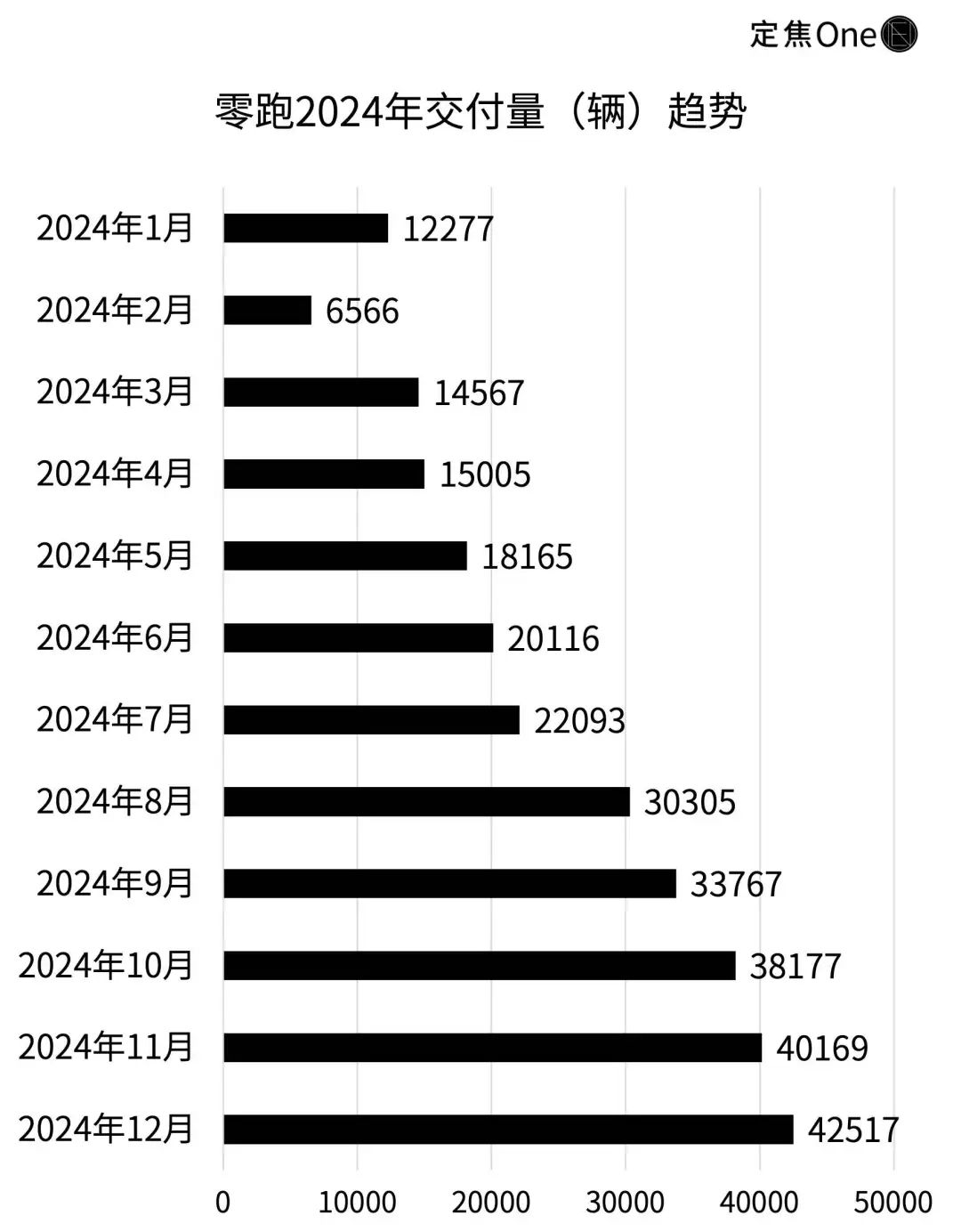

零跑2024年交付29.37萬輛,穩居新勢力前三。翻倍的銷量撐起了收入底盤,零跑全年營收321.6億元,較2023年的167.5億元增長92%。

這個收入體量,分別相當於小鵬2023年、理想2021年、蔚來2021年的水平。

分業務看,2024年全年,零跑賣車收入316.3億元,佔比98.3%,服務收入增長52倍但基數仍小,為5.3億元。

平均算下來,零跑的單車收入從2023年的11.62萬降到10.95萬。銷量增速(103.8%)>收入增速(92%)>單車收入增速(-5.8%),表明零跑存在「以價換量」。

零跑以前的確靠微型車T03(售價5.99萬)走量,賣一輛虧20%,但2023年開始,T03推向海外市場,靠出口消化低毛利車型,還不影響國內品牌調性。不過,目前出口銷量佔比不高,對平均售價的影響有限。財報顯示,T03和C10累計出口1.37萬輛。

2024年,零跑的產品結構調整更加徹底,在國內主推10-20萬區間的C系列,但受到價格戰影響,不得不降價。如零跑C10、C11的終端成交價按年下降了12%以上。

在瘋狂內卷的2024年,終端讓利保銷量是常規操作,但關注新能源汽車市場的投資人李書稱,零跑車型繼續降價空間不大,未來挑戰在於維持增長的同時提升毛利率,避免陷入價格戰泥潭。

對比頭部新勢力,零跑的毛利率仍有差距。理想、小鵬、蔚來2024年第三季度的毛利率分別是20.9%、15.3%、10.7%(2024年財報均尚未公布),零跑同期的毛利率為8.1%。

2024年四季度,因為產品結構優化(C系列佔比提高)和銷量增長(如C10第四季度月銷近萬台),零跑毛利率升到13.3%,帶動全年毛利率從2023年的0.5%拉升到8.4%。2024年全年,零跑C系列銷量佔比超過77%。

新能源汽車從業者鄭啓對「定焦One」表示,零跑的毛利率表現,雖然在比亞迪(20%+)、特斯拉(8.4%)面前仍屬於「賠本賺吆喝」,但印證了大衆市場薄利多銷策略的可行性」。

零跑每輛車的毛利,從2023年的約555元,增加到9163元,增幅達到16倍。加之銷量翻倍帶來的26.1億毛利,零跑雖然2024年全年仍淨虧損28.2億元,但四季度淨利潤轉正為8000萬元。

刨除以股份為基礎付款,零跑2024年經調整淨虧損為23.5億元,較2023年的35.2億元收窄11.7億元。

這說明,零跑虧損在減少,尤其是四季度開始盈利,成為新勢力中第二家單季盈利的企業。

整體來看,零跑的核心邏輯是「以量換利」——通過高性價比車型(如C系列)快速搶佔市場,用規模效應攤薄成本:2024年銷量增長103.8%,在新勢力中穩居前三,增速遠超蔚來(39%)、小鵬(34%)、理想(33%)。

2025年纔是真正的生死局。李書表示,零跑的毛利率提升空間在於,通過高端車型(B系列)和全球化(歐洲市場)提高溢價。如果2025年B系列面向主流市場和全球化渠道550家網點順利推進,全年盈利可期。

鄭啓補充道,零跑再次驗證了新能源車企的生存門檻是年銷30萬輛,超過這個體量才能覆蓋研發、工廠折舊等固定成本,實現盈虧平衡。參考理想2023年以37.6萬輛跨越門檻後盈利常態化,零跑2024年銷量接近門檻。而蔚來(22.2萬輛)、小鵬(19.01萬輛)未達目標仍虧損。

拼命省錢:技術砍成本、規模攤費用

零跑的盈利狀況是全年減虧、四季度淨賺8000萬,盈利底是「掙」出來的還是「省」出來的?

零跑全年虧損收窄的關鍵是毛利增速碾壓費用增加,毛利從8000萬衝到26.9億,硬生生把經營虧損從2023年的43.8億壓縮到31.7億。

當然,這麼大幅的毛利率提升背後,既不是產品突然漲價,也不是品牌突然高端化,而是一整套「降本」手段。

先說最硬核的「省」——全年銷售成本294.7億,比2023年漲了76.8%,低於收入增速(92%),即每多投入1元成本,收入增加1.2元。

存貨減值撥備的減少進一步降低了成本。2024年,零跑的存貨減值撥備直接砍掉77%。存貨包括待售的整車、零部件等,如果車子賣不動或降價,公司需提前預估這部分庫存的潛在虧損並預留資金。也就是說,零跑以前要預留1.5億應對庫存車貶值風險,現在覺得車子更好賣了,直接把這筆錢揣回兜裏——光這一項就多出1.2億利潤,比四季度淨利潤還多。

圖源 / 零跑汽車官方微博

零跑對日常經營的費用控制比較嚴格,也為扭虧奠定基礎。2023年,其經營費用率為27.3%,遠低於小鵬(38.58%)、蔚來(47.35%),高於理想(16.35%)。2024年,繼續通過控制銷售費用、管理費用,將經營費用率降到19.22%,在行業裏屬於偏低水平。

汽車供應鏈人士陳元稱,零跑在研發、生產、供應鏈三個環節都堅持低費用率。例如,當友商在堆料競賽裏內卷時,零跑核心三電(電池包、電驅、電控)都自研,根據晚點LatePost報道,總投入約36億元,遠低於其他新勢力。

光靠省錢省不出「第二家盈利的造車新勢力」,零跑扭虧是「收入增速碾壓費用增速」+「極致摳成本」雙管齊下的結果。但想坐穩新勢力第二把交椅,零跑得在技術賽道上加速超車纔行。

需要注意的是,零跑2024年研發投入雖增長51%,但29億的規模,仍低於頭部玩家。理想、蔚來、小鵬2023年的研發費分別是106億、134億、53億。

控制研發費用能加速扭虧,但代價是,零跑的智駕功能落後頭部玩家(華為、小鵬等)18個月,城市NOA至今未落地,未來技術競爭壓力很大。

虧損情況好轉後,零跑公司的現金流情況大幅改善,足夠支持後續研發。截至2024年年底,零跑公司賬上的現金儲備為63.78億,雖然相比上一年同期(117.31億)減少了,但賺錢能力增加了,經營現金流84.7億,且自由現金流首次從負數轉為63.2億,說明公司不再「燒錢」,開始能通過賣車和增值服務賺到真金白銀。

給誰上了一課?

零跑盈利,為那些還在燒錢造車的玩家提供了一些「解題思路」,也踩中了許多車企的痛點。

第一,規模效應不是燒出來的,可以「草船借箭」。

當友商為沖銷量瘋狂燒錢打廣告時,零跑靠兩招,用更低的銷售費用率(從10.8%降至6.7%)換來了銷量翻倍:

在下沉市場,用經銷商模式快速擴張,截至2024年底,銷售門店695家(目標800家),覆蓋能力遠超直營模式車企,投入遠低於同行;在海外市場,與Stellantis合資建渠道,用對方現成網絡省下海外拓荒成本。

第二,能自己造絕不外包,技術自研不求最新芯片,但求最高複用。

零跑一直對外宣稱全域自研,但研發費用率長期控制在7%-10%,遠低於蔚小理(普遍15%以上),自研比例卻高達60%(電驅、電池、EE架構等)。

例如,電池模塊僅採購電芯,省去傳統電池包結構件成本,重量減輕20公斤,每輛車節省近千元。

當友商在激光雷達、超算芯片上瘋狂堆料時,它用「樂高式造車」證明:核心武器就是「技術複用」。

例如,一套架構「一魚多喫」:C系列車型80%零部件通用化率,意味着C10和C16能共享底盤、車燈、座椅等核心部件,開發第二款車只需新增20%-30%成本。

第三,傳統車企的電動化轉型有低成本「捷徑」。

零跑自研的四葉草架構,核心是用IT思維改造汽車——通過1顆SOC+1顆MCU的極簡設計,BOM成本直降近千元,芯片複用率提升30%。

圖源 / 零跑汽車官方微博

通俗來說就是,用「一個大腦+一個副手」,實現對全車智能系統的集中控制,把原本分散的硬件和功能「打包」成標準化模塊,既能降低單台車成本,又能快速適配不同車型需求,且會隨着規模擴大,邊際成本進一步攤薄。

第四,供應鏈管理的極致是不綁龍頭、不養重資產。

零跑的供應鏈管理非常理性,最典型的表現是電池供應商分散、與供應商合資建廠。

在電池這個「吞金獸」環節,它的策略是「去寧王化+二線廠商競標」。寧德時代作為頭部供應商,定價直接影響車企利潤。但零跑幾乎不買寧德時代的電池,採購佔比只剩0.1%,轉而引入中航鋰電、蜂巢能源等二線廠商,製造價格競爭,硬是把每度電的成本壓到了6毛5,比行業均價7毛5便宜了一大截。

零跑在廠房和零部件供應鏈上採用「租賃+合資」的輕資產模式,以降低固定成本。汽車的生產基地(如金華、錢塘工廠)、智能駕駛訓練所需的算力資源,都主要採用租賃模式,零部件(如門板/座椅)也與供應商合資建廠,儘可能輕資產運營。

總結來看,當其他新勢力還在為「高端化」標籤內耗時,零跑用扭虧證明:活下去的關鍵,是不追風口、不搞噱頭,把錢花在刀刃上。畢竟,在新能源淘汰賽中,能笑着走到終點的,永遠是那個最會省子彈的人。

但當新能源車行業進入智能化下半場,零跑如果不盡快補上智駕短板,可能扛不住比亞迪、華為等頭部玩家的「規模+技術降維」的雙重打擊。零跑目前市值555億港元,不到小鵬(1696億港元)1/3,被蔚來(724億港元)甩在身後,也說明投資者對這種靠省成本賺辛苦錢的模式不太買賬。

零跑現在要做的,不是慶祝單季盈利,而是證明自己除了會省錢,還能在智駕、超充網絡上和頭部玩家掰手腕。

*題圖來源於零跑汽車官方微博。應受訪者要求,文中李書、鄭啓、陳元為化名。