淨利潤近九年來首度下滑,安井食品(603345.SH)赴港上市能否穩住「速凍一哥」地位?

2025年1月20日,在官宣赴港上市計劃一年後,安井食品正式向港交所遞交上市申請,擬登陸主板。

財報顯示,2024年前三季度,安井食品出現增收不增利的情形,淨利潤自2018年以來首次出現按年下滑。在國內速凍食品行業越來越卷的當下,安井食品的增長動力面臨瓶頸。

2月21日、2月28日、3月11日,就增收不增利、未來發展規劃等相關問題,時代商業研究院向安井食品發函並致電詢問,均無人接聽。截至發稿,該公司尚未回複相關問題。

一、業績失速增收不增利,主力產品單價下滑

據招股書,弗若斯特沙利文研報顯示,安井食品在中國速凍食品行業排名第一,保持主導地位,2023年其市場佔有率約為6.2%。

雖貴為中國最大的速凍食品公司,但隨着國內速凍市場的日益飽和,安井食品同樣面臨業績承壓的問題。

招股書顯示,2022—2024年前三季度(下稱「報告期」),安井食品的營收分別按年增長31.39%、15.48%、7.85%;歸母淨利潤分別按年增長61.37%、34.24%、-6.65%。

報告期內,安井食品業績增速明顯放緩的同時,2024年前三季出現增收不增利的情形;拆分來看,其2024年第三季度淨利潤更是按年大幅縮減超36%。

究其原因,安井食品出現增收不增利的情形,主要源於主力產品售價下滑、以價換量導致。

報告期初至報告期末,安井食品速凍調製食品的平均銷售價格從1.4萬元/噸下滑到1.36萬元/噸;速凍面米制品的平均銷售價格從1.07萬元/噸下滑到1.01萬元/噸。

而價格下滑最快的產品是預製菜,速凍菜餚製品(即預製菜)的平均銷售價格從2.03萬元/噸下滑到1.79萬元/噸。

二、國內速凍食品「價格戰」愈演愈烈,赴港上市卷向海外市場

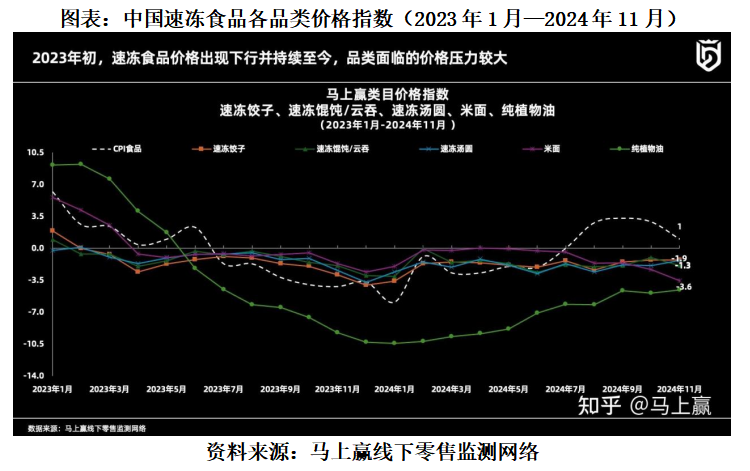

安井食品核心產品單價出現下滑,與愈發激烈的市場競爭有關。事實上,從2023年年初開始,國內速凍食品價格就出現下行,各大品類面臨的價格壓力較大。

在下游需求不振的情況下,消費者更趨向於購買低價優質產品,凍品企業紛紛「內卷」降價搶市場。

凍品行業之所以陷入「價格戰」,主要原因是供需失衡。更為深層次的原因是行業競爭壁壘不高,當下遊需求不振時,企業便會拿起價格武器來爭奪有限的市場份額。

一方面,傳統速凍產品同質化嚴重,安井食品難以依賴品牌獲取更多溢價,只能隨市場降價以應對白熱化的市場競爭。

在2024年中報中,安井食品就表示,從2023年年底開始,消費者對性價比的追求愈發強烈,導致餐飲行業諸多品牌進一步或主動或被動進行降價,行業內普遍存在「增收不增利」的不利局面。

另一方面,以B端餐飲企業為主要客戶的預製菜業務,作為第二增長曲線,正受到餐飲行業的消費分化等因素衝擊,需求較為疲軟,這壓縮瞭如安井食品等上游供應商的利潤空間。

與此同時,C端市場消費者對預製菜的安全性和健康性產生懷疑,且消費者普遍對餐廳使用預製菜感到不適,甚至不少餐飲企業喊出「抵制預製菜」的口號。

國內市場增長潛力逐漸接近天花板,「出海」或成為安井食品的新解題思路。

安井食品在其最新的財報中表示,通過審慎研判並綜合國內市場競爭格局、國際市場廣闊空間和行業機會,公司將積極走出去,針對飲食消費習慣相似和空間廣大的海外消費市場加快推動進出口業務。

可見,安井食品赴港上市的目的可能在於加速全球化進程,通過港股市場增強在海外市場的知名度和競爭力,以尋求新增量。

不過,安井食品目前的境外收入佔比仍較小,財報顯示,2023年和2024年前三季度,其境外收入分別為1.28億元、1.22億元,佔總收入的比例均不到1%。

與此同時,隨着越來越多的國內速凍食品企業意識到海外市場的潛力,競爭也日益激烈。同行競對如海欣食品(002702.SZ)、千味央廚(001215.SZ)等,也已着手海外佈局,並開始爭奪着有限的市場份額,一場激烈的爭奪戰正逐步展開。

安井食品的出海之路能否切實帶來新的增長動力,還有待時間驗證。

(文章來源:時代財經)