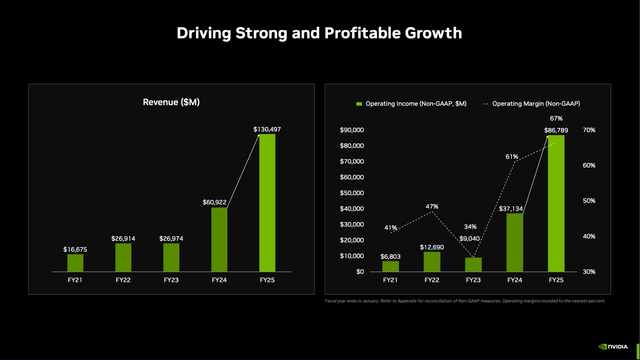

2025 年 2 月 26 日,英偉達( NASDAQ: NVDA )公布了2025 財年第四季度和全年業績。首先,英偉達的收入和每股收益再次超出預期。2024 財年第四季度,收入從 2024 年第四季度的 221.03 億美元增至2025 年第四季度的 393.31 億美元,按年增長 78.0%。營業收入也從 2024 年第四季度的 136.15 億美元按年增長 76.5% 至 2025 年第四季度的 240.34 億美元。每股攤薄淨利潤從去年同期的 0.51 美元增至本季度的 0.90 美元,盈利增長 76.5%。自由現金流也有所增加,但「僅」從 2024 年第四季度的 112.17 億美元增加到 2025 年第四季度的 155.19 億美元,按年增長「僅」為 38.5%。

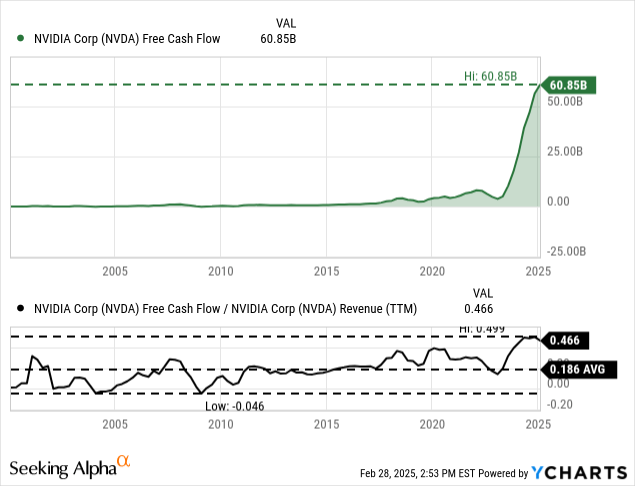

相反,從全年業績來看,英偉達仍報告了三位數的增長率,收入按年增長 114%,從 2024 財年的 609.22 億美元增至 2025 財年的 1304.97 億美元。營業收入從上年的 329.72 億美元增至 2025 財年的 814.53 億美元,按年增長 147%。最後,每股攤薄淨利潤也從 2024 財年的 1.19 美元增至 2025 財年的 2.94 美元,增幅達 147%。自由現金流也增長了一倍多,按年增長 125%,從 2024 財年的 269.47 億美元增至 2025 財年的 607.24 億美元。

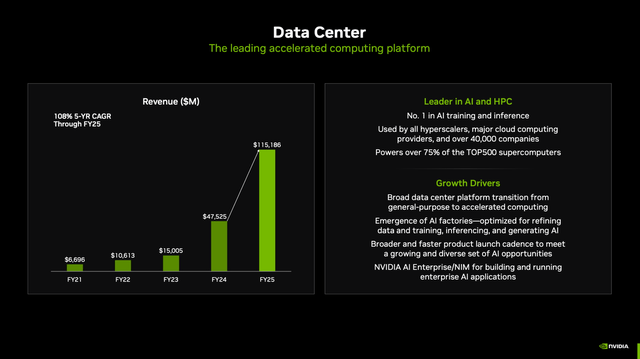

從各市場收入來看,情況與前幾個季度一樣。收入的最大部分仍然來自數據中心。2025 年第四季度,數據中心收入佔總收入的 90.5%,收入按年增長 93.3%,達到 355.8 億美元。

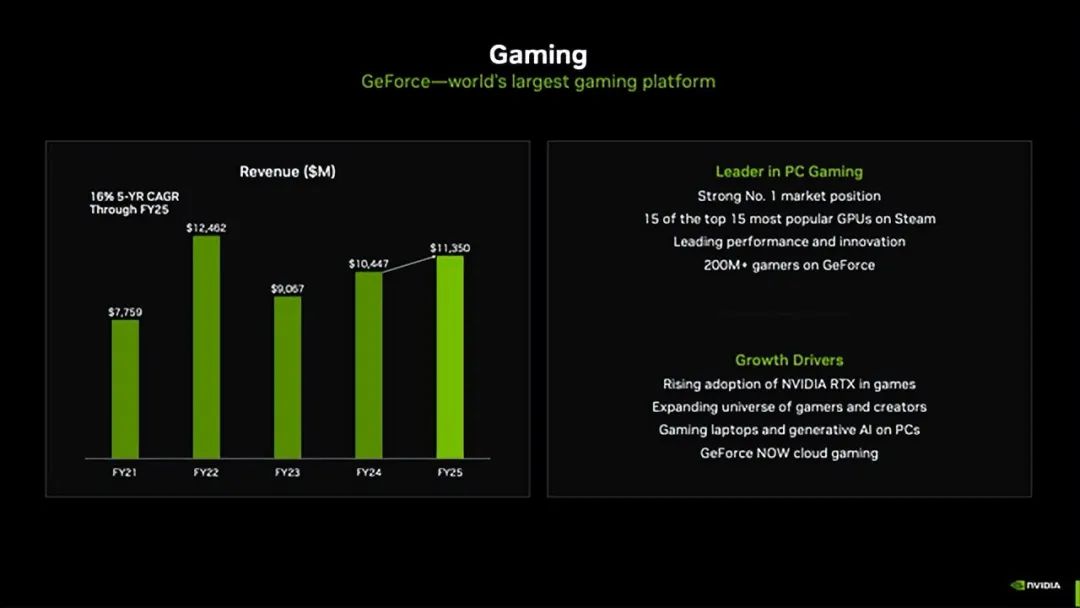

除數據中心外,按市場劃分的第二大收入來源是遊戲,佔總收入的約 6.5%。然而,2025 年第四季度的收入按年下降 11.2% 至 25.44 億美元。但第四季度的出貨量受到供應限制的影響,因此隨着供應增加,管理層預計下一季度將出現強勁的按月增長。

還有兩個部門為收入做出了貢獻,但僅略高於 1%。這兩個部門之一是專業可視化部門,該部門在 2025 年第四季度創造了 5.11 億美元的收入,與去年同期相比,收入增長了 10.4%。全年收入按年增長了 21%,管理層在上次財報電話會議上表示:

推動需求的關鍵垂直行業包括汽車和醫療保健。英偉達技術和生成式 AI 正在重塑設計、工程和模擬工作負載。這些技術越來越多地被 ANSYS、Cadence 和西門子等領先的軟件平台所利用,從而推動了對 英偉達RTX 工作站的需求。

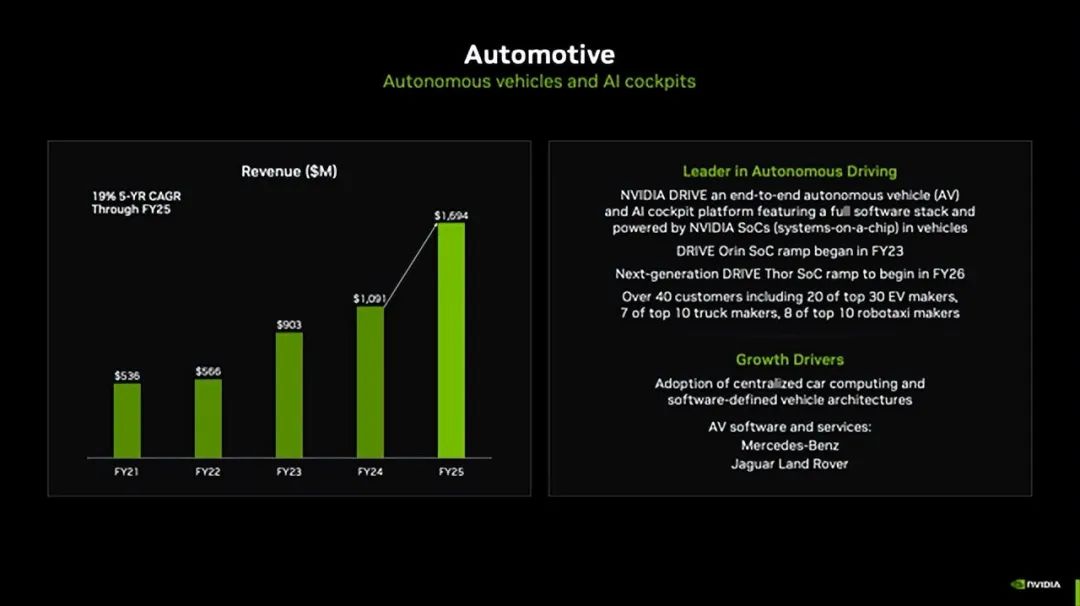

在這些非常小的細分市場中,汽車是第二大細分市場,在所有四個細分市場中,汽車的按年增長率最高。與 2024 年第四季度相比,本季度收入增長了 103%,達到 5.7 億美元。這一高增長主要是由於自動駕駛汽車(包括汽車和機器人出租車)的持續增長。在財報電話會議上,管理層指出,豐田、Aurora 和大陸集團都將依賴 英偉達的產品來生產其汽車和卡車。

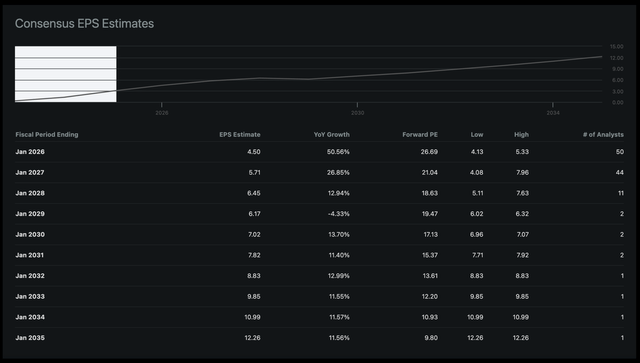

從最近幾個季度的業績來看,英偉達的增長率再次放緩。然而,從最近幾個季度的盈利修正數據來看,分析師對未來幾年的前景仍然越來越樂觀,並上調了每股收益預期,尤其是營收預期。

從分析師對未來幾年的預測來看,我們對 2026 財年的增長預期仍然很高,對 2027 財年的預期也相當高。但在 2027 財年之後的幾年裏,分析師再次預計增長率會更合理。儘管英偉達仍有望以兩位數的低位增長(如果該公司能夠實現這一目標,這是一個非常高的增長率),但與英偉達在過去幾個季度報告的增長率相比,這根本無法相比。

例如,增長將來自汽車部門。在上次財報電話會議上,管理層表示,預計 2026 財年的年收入約為 50 億美元,而 2025 財年的收入約為 17 億美元,這將使收入增長近三倍。

此外,可以樂觀地認為,未來幾年遊戲收入也將再次增加。從過去幾年的數據來看,整個遊戲行業在過去三年中都舉步維艱——當根據通貨膨脹調整收入後,整個行業的遊戲銷售額甚至出現下降。

但當然,數據中心收入決定了營收如何發展,因為它產生了 90% 以上的收入。因此,所有其他部門——即使收入增加一倍或三倍——也很難對營收增長做出有意義的貢獻。人們寄予厚望的是,Blackwell 芯片比 Hopper 100 有了很大的改進。在財報電話會議上,管理層評論道:

Blackwell 專為推理 AI 推理而設計。與 Hopper 100 相比,Blackwell 可增強推理 AI 模型,令牌吞吐量可提高 25 倍,成本可降低 20 倍。這是革命性的。Transformer 引擎專為 LLM 和前端專家混合而構建。其 NVLink 域可提供 14 倍於 PCIe Gen 5 的吞吐量,確保應對日益複雜的大規模推理所需的響應時間、吞吐量和成本效率。各行各業的公司都在利用 英偉達的全棧推理平台來提高性能並削減成本。

在 2025 財年第四季度,Blackwell 的銷售額已達 110 億美元。不僅需求非常強勁,而且這是該公司歷史上最快的產品增長,速度和規模都是前所未有的,而英偉達正在迅速增加供應以擴大客戶採用率。

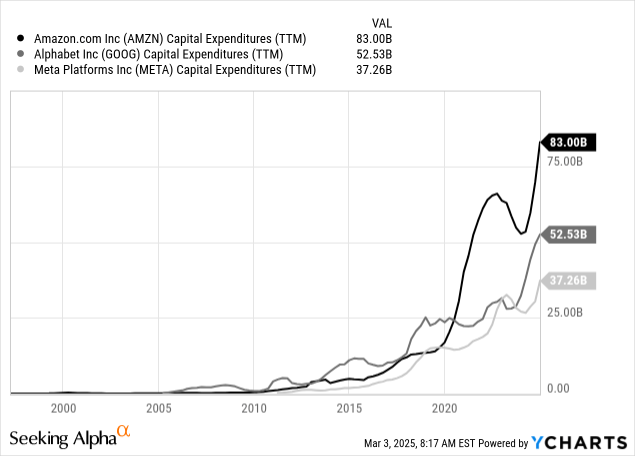

很難估計未來幾年對 AI 基礎設施的需求。閱讀各大科技公司的財報電話會議時,似乎所有公司都在增加對 AI 基礎設施的支出。這些支出大部分將流向英偉達,因為主要競爭對手似乎仍無法與英偉達的芯片質量相媲美——至少在用於 AI 和大型語言模型的芯片方面。

其他大型科技公司如 Meta和谷歌也在 AI 基礎設施上投入巨資。

然而,這些公司在預計 2025 年增長 50% 的情況下必須以高速度增加支出,沒有任何一家大型科技公司會以如此高的速度增加資本支出。未來幾年,不僅早期採用者和大型科技公司將投資人工智能,而且傳統的快速追隨者也將投資人工智能。這些公司可以推動額外的增長。

另一方面,主要由大型科技公司提供基礎設施,因為許多小公司可能會依賴大型科技公司的 AI 基礎設施,並使用亞馬遜 AWS、微軟 Azure 或谷歌雲的服務。這使得很難估計未來幾年的資本支出(以及英偉達的銷售額)會有多高。

當然,我們還必須考慮許多其他風險。一般來說,在經歷了一段極高的增長期後,銷售停滯甚至下降一段時間的可能性並不大。當然,這不是自然規律,但這種情況發生的可能性很大,因此我們應該考慮。

另一個風險是幾周前的DeepSeek,這導致英偉達的單日跌幅大幅增加。有很多關於DeepSeek和人工智能泡沫的文章發表,非理性繁榮或泡沫破裂等詞被頻繁提及。

除了人工智能泡沫最終是否會破裂的問題之外,長期來看,重要的問題是效率更高的法學碩士是否會導致對 英偉達芯片的需求下降。當然,未來幾年需求將會增加——即使有了更高效的LLM。但增長可能會放緩。

另一方面,投資數據中心和電力(因此也會受到需求下降的影響)的Brookfield Asset Management在上次收益電話會議上對 DeepSeek 的模型發表了評論:

我們心中有兩件重要的事情需要認識到。一是,對人工智能基礎設施的需求預測明顯高於市場在供應方面能夠合理供應的水平。即使存在一些效率因素,可以大幅減少未來的需求,供需失衡仍然非常有利於供應商和開發商,這為我們創造了巨大的機會。我們不會在這個領域按照規格進行構建。我們只根據與大型超大規模企業簽訂的長期合同進行構建,這些企業是全球最大的信貸交易對手之一。因此,DeepSeek 的頭條新聞並沒有改變我們的方法。

從長遠來看,該行業將繼續保持高速增長。但英偉達需要在未來幾年持續保持高增長率。這些以高估值倍數交易的股票面臨的一大風險是,哪怕是最微小的失望跡象也會導致投資者對估值倍數是否合理產生巨大懷疑。這通常會導致大幅拋售(而且往往是相反方向的誇大)。

我們不應忽視英偉達目前擁有巨大的市場份額,而且由於這種主導地位和由此產生的定價能力,該公司還報告了極高的利潤率。競爭加劇可能會導致利潤率下降,並給英偉達帶來一些壓力,使其更難以快速增長利潤。

除了這些風險之外,我們還應該密切關注經濟。美國經濟崩潰也會產生一些問題(至少持續幾個季度或幾年)。當情緒發生變化,企業投資減少時,這種情況通常就足夠了。這通常很難想象,但這種情況可能會發生得非常快,並引發連鎖反應。隨着關稅和貿易戰的開始,以及幾個早期預警指標顯示相當高的困境程度,分析師認為我們應該非常謹慎。

總的來說,始終要考慮要為一家公司(或股票)支付多少錢,這決定了什麼是好的投資,什麼不是。英偉達目前的市盈率為 42 倍,自由現金流為 50 倍。從過去幾個季度的數據來看,英偉達的估值正在增長。

當然,50 倍的自由現金流仍然不便宜,但英偉達仍然在高速增長,極高的增長率可以證明高估值倍數是合理的。

回答股票估值是否合理的問題,更好的方法是使用折現現金流計算。我們再次使用通常的 10% 折現率(因為這是我們至少希望實現的年回報率)和最新報告的流通股數(247.06 億股)進行計算。

作為計算的基礎,我們可以取過去四個季度的自由現金流,即 608.5 億美元。現在,讓我們使用分析師對未來十年的假設(見增長部分)進行計算,然後以 6% 的增長速度增長直至永久增長。這導致 英偉達的內在價值為 125.83 美元,表明該股估值合理甚至略微低估。

但我們必須問,這些假設有多現實。尤其是在考慮自由現金流利潤率時,我們必須得出這樣的結論:當前的情況非常特殊,不應該押注英偉達在未來十年內報告類似的自由現金流利潤率。在過去十二個月中,利潤率為 46.6%,而長期平均值僅為 18.6%。再加上競爭加劇的風險和可能面臨非常困難時期的經濟,分析師會非常謹慎地認為英偉達的估值合理。

最後,英偉達未來幾個季度的下行風險大於上行潛力。從長遠來看——十年後——該股可能會以更高的價格交易。但如果必須押注 英偉達六個月或十二個月後的股價,那它的價格不會更高。