隨着2025年國內政策發力預期向好,以及海外市場波動性的加大,港股市場在近期迎來了以AI浪潮為主導的資產重估行情,多家外資投行紛紛表示看多中國資產,全球資金也有將目光聚焦中國權益資產上的趨勢。

從2月全球重要股指表現看,海外股市升跌不一,而港股則在全球股市中漲幅領先。恒生指數累計漲幅/最大漲幅13.4%/21.8%,恒生科技指數累計漲幅/最大漲幅為17.9%/33.1%。相對而言,A股市場表現稍弱,但整體同樣呈現上漲趨勢。滬深300指數2月累計漲幅/最大漲幅1.9%/5.6%,創業板指累計漲幅/最大漲幅5.2%/11.2%。

從資金流向看,本輪港股行情主要由流動性改善推動,外資的階段性迴流在其中發揮了重要作用。當前港股科技板塊的成交活躍度已經較高,資金或存在調倉需求。同時隨着兩會政策的出台以及港股年報窗口期的到來,港股價值板塊的邏輯將逐漸顯現。

在政策持續發力,市場整體盈利周期呈現修復的前提下,業績表現優秀的港股通標的或存在較大的估值回升空間。向後展望,港股還有多少修復空間?又有哪些資產值得關注?

1、外資如何參與中國資產重估?

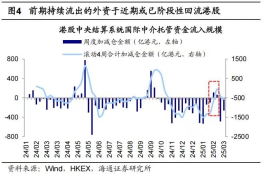

2024年,由於中國宏觀環境面臨較為波折複雜的情況,海外資金在避險情緒的推動下出現持續淨流出。根據wind數據,截至2025年3月4日,港股外資累計流出超7300億港元。但自2月以來,外資流出港股的幅度或已階段性收窄,甚至一度轉向淨流入,而對應期間的港股走勢也明顯回暖。

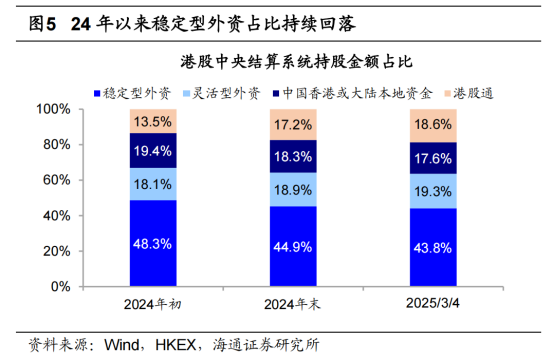

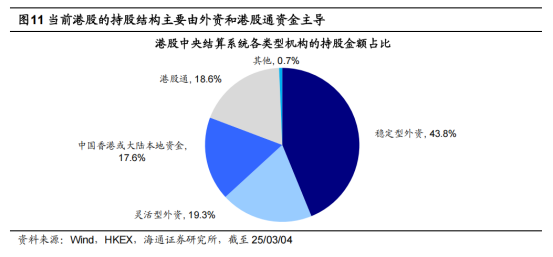

海通證券研報指出,本輪迴流外資或以短線靈活型外資為主,但長線穩定型外資或也出現迴流。截至3月4日,穩定型外資佔比自24年初的48.3%回落4.5個百分點至43.8%,而靈活型外資、港股通的佔比同期則分別上升1.2個百分點、5.1個百分點。

從行業層面上來看,本輪港股是在外部宏觀不確定性較大的背景下開啓回升行情,主要推動力來自DeepSeek消息發酵帶來的市場效應,核心為AI產業催化,因此內外資均表現出對港股科技股的強烈偏好。從外資流出行業看,外資主要流出零售、銀行、汽車等泛消費、紅利行業。

綜合來看,以港股外資為代表的外資迴流已展現了對中國資產的認可,後續還存在較大程度的流入空間。海通證券研報指出,中國市場對於外資迴流的預期較低,伴隨國內宏微觀基本面回暖疊加A股市場行情修復,未來增量外資資金或有望繼續流入中國市場。

2. 港股修復空間怎麼看?

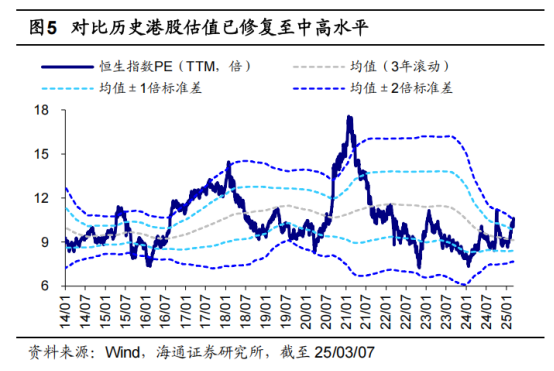

本輪港股行情始於1月13日,目前已連續上漲近兩個月。從估值水平而言,港股市場的估值已修復至中高位水平,但對比海外估值仍算得上便宜。截至2025年3月7日,恒生指數PE(TTM)達到10.6倍,位於近10年以來62%的分位水平,是近10年平均估值兩倍以上的水平。但對比國際上其他的市場指標,當前恒生指數估值分位數在全球範圍內處於中等水平。

就成交情緒來看,港股市場的成交明顯放量。恒指成交額從1月底的516億元升至3月7日的3832億元,2月以來成交逐漸放量。儘管從沽空比來看,港股沽空情緒仍處於歷史均值附近,約為14.2%,但其沽空佔比回落趨勢明顯。

就風險偏好來看,港股的風險溢價升至中高水平,預期波動率仍有上修空間。截至3月7日,港股風險溢價率為6.42%,處於近10年的71%分位。恒指波動率指數(衡量港股市場30個交易日的預期波幅)從1月底的21.6升至3月7日的28.7,明顯高於14年以來21.3的均值,但不及去年924行情最高值40.1,可見投資者預期仍有繼續上修的空間。

3. 關注港股通標的估值重估效應

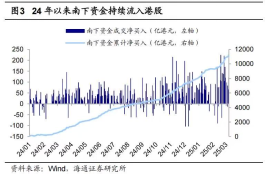

截至2025年3月4日,在港股中央結算系統各類型機構的持股佔比中,港股通持倉的佔比達到18.6%,對市場具有重要的影響力。從資金流速來看,自1月15日港股行情啓動以來,港股通累計流入金額達到2000億元,同樣是本輪行情的重要支撐力量。

從流入板塊來看,港股通相較外資而言更加「均衡」。除了受益於Deepseek概念催化而大漲的軟件服務與半導體板塊,港股通還流入了零售、銀行、製藥、汽車等其他板塊,是當前港股行情向其他板塊擴散的主要力量。

不過正如前文所言,在短期內積累較多漲幅的港股市場目前存在獲利回吐的需求,因此在選擇投資標的時需要注意時點,迴避港股板塊遷移,資金「高低切」過程中帶來的估值損失。推薦關注標的:環球新材國際(06616)、優必選(09880)、貝殼(02423)、舜宇光學(02382)、小米集團(01810)、浪潮數字企業(00596)。