來源:YOUNG財經 漾財經

攜程資料圖

攜程資料圖住宿業務受競爭衝擊,攜程開啓新的營銷戰

樊博

2月25日,攜程對外發布2024年全年及四季度財報,財報顯示,攜程2024年營收為532.94億元,按年增長達到19.73%;歸屬於攜程集團股東的淨利潤為170.67億元人民幣,按年增長72.08%,其中2024年四季度,攜程營收為127.44億元,按年增長23.43%,淨利潤為21.57億元,按年增長66.31%。

從營收與淨利潤的增速來看,攜程在2024年的成績非常優秀,但其港股股價卻在這份財報發布後,大跌11.92%。

從營利的增速與市場地位來看,攜程似乎是以防守姿態保持着高增長,但下跌的股價表明,或許攜程又開始了奮鬥期。

營銷戰重啓

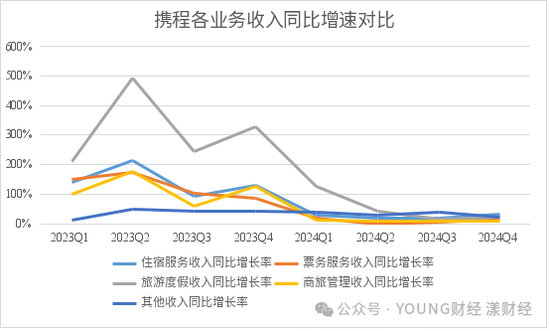

攜程是中國最大的OTA(在線旅遊)平台,它的收入收入總共分為五部分,分別為住宿預訂、交通票務、旅遊度假、商旅管理及其他業務(包括攜程的消費貸業務),這五部分在2024年各收入216.12億、203.01億、43.36億、25.02億、46.26億,分別按年增長25.24%、10.07%、38.09%、11%、33.39%。

相較於2023年各業務收入報復性增長,攜程2024年的業務增速已經迴歸理性。

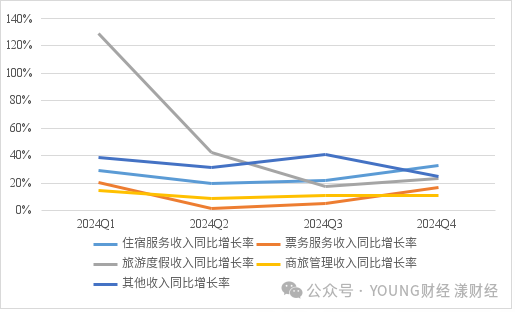

從2024年各季度對比來看,除了其他收入按年增速在四季度相較三季度有所下降外,商旅管理收入按年增速按年略微下降,其他三項收入在四季度的按年增速都有明顯的提高。

數據由YOUNG財經根據財報數據計算而來

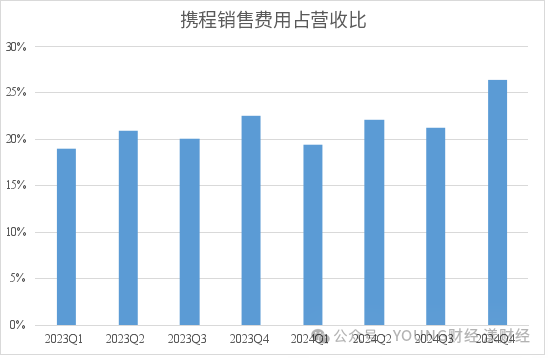

這與攜程在四季度加強營銷力度有關,2024年四季度,攜程的銷售及營銷費用為33.73億元,按年增長44.58%,單季度銷售費用佔營收的比達到了疫情結束以來最高。

根據財報介紹,銷售及營銷費用包括銷售及營銷人員的工資及相關補償、廣告開支及其他相關營銷及推廣開支,其中廣告開支佔比最大,2021年至2023年,攜程廣告開支分別佔銷售及營銷費用的48.8%、49.4%、57.6%。

數據由YOUNG財經根據財報數據計算而來

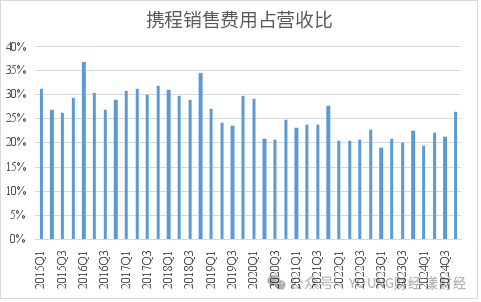

數據由YOUNG財經根據財報數據計算而來事實上,隨着攜程不斷發展,攜程近年來的銷售費用佔比呈現逐年下降的趨勢。從2017年前後約30%的佔比,下降到了2023年約20%的佔比。

數據由YOUNG財經根據財報數據計算而來

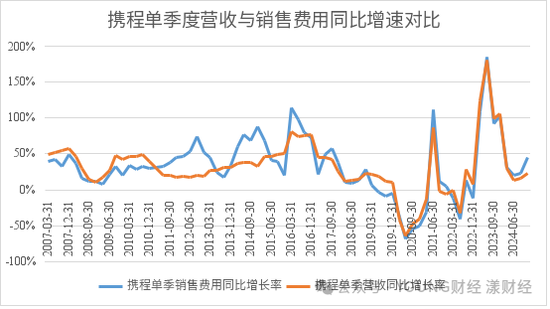

數據由YOUNG財經根據財報數據計算而來拉長時間來觀察,自2007年開始,攜程大部分時間都處於銷售費用增速大於營收增速,到了2019年,情況發生了變化,營收按年增速大體上已經接近甚至超過了銷售費用增速,這也表明攜程的市場地位相對穩固。但自2024年開始,攜程的營銷費用增速再次超過了營收增速。

數據由YOUNG財經根據財報數據計算而來

數據由YOUNG財經根據財報數據計算而來攜程似乎又開始了營銷大戰。

攜程的對手們

攜程是國內第一OTA平台,營銷戰的對象是誰?

攜程的五項業務中,票務收入與住宿收入是其營收的主要來源。其中攜程在國內的票務預訂方面幾乎已經沒有對手,根據綜合出行平台活力集團招股書的信息,攜程2023年火車票預訂的市場份額排名第一,為17.8%,排名第二的企業市場份額僅2.3%;而機票預訂的市場份額,攜程為26.8%,排名第二的企業市場份額僅為8.7%,可以說,攜程在票務預訂方面,已經遙遙領先於競爭對手。

因此攜程如今發力的,應是其另一項主要收入來源。在住宿預訂這一領域中,除了飛豬、同程、美團等傳統老對手,抖音、快手等新流量玩家也正嘗試着蠶食着攜程的市場。

在2024年三季度發生的幾件事或許讓攜程決定加大營銷的力度。

2024年7月,抖音將住宿類目佣金率從4.5%提高到8%;隨後快手宣佈在7月1日至8月31日入駐的酒店商家限時免佣,以此吸引商家入駐。此外,在這期間,華住集團創始人,同時也是攜程的聯合創始人之一季琦要求華住集團控制OTA預訂佔比。

住宿預訂的競爭格局不再一成不變。

在這種情況下,攜程加大營銷力度無可厚非,但這也導致攜程在四季度營收增長23.43%的情況下,營業利潤僅增長4.73%。若是2025年攜程仍然持續加大營銷力度,或許明年仍然會陷入增收不增利的狀況。

國際收入按年下降9.6%

除了國內的住宿預訂業務,攜程在國際市場同樣面臨着激烈的競爭。從2024年度的四份財報內容來看,攜程部分國際業務的增長非常強勁。

在攜程過去一年發布的四份財報中,都對其國際業務的恢復做出了描述,可見對國際業務對重視。其中第一季度為「出境酒店和機票預訂按年增長超100%,國際OTA平台,Trip.com,的總收入按年增長80%」。第二季度為「出境酒店和機票預定已全面恢復至2019年疫情前同期的100%水平,國際OTA平台的收入按年增長約70%」。第三季度的描述為「出境酒店和機票預訂已全面恢復至2019年疫情前同期的100%水平,公司OTA平台的收入按年增長約70%」。第四季度,描述為「出境酒店和機票預訂已全面超過2019年疫情前同期的120%水平,國際OTA平台平台酒店和機票預訂按年增長超70%,入境遊預訂按年增長超過100%。」

從這些描述中,可以看出攜程的國際業務分為三塊,分別為國內用戶出境旅行收入、海外OTA平台收入、以及海外用戶入境旅行收入。

在攜程的財報電話會中,梁建章的數字人表示,攜程國際收入佔集團全年收入10%,佔第四季度收入的14%,根據攜程的營收可計算出,攜程2024年國際收入約為53.3億元,第四季度國際收入約為17.8億元。

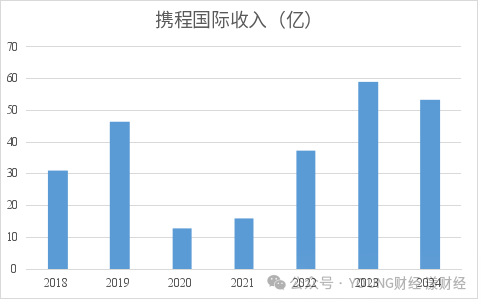

在攜程2023年財報中,曾披露了2021、2022、2023年攜程大中華區以外的收入,分別為16.06億元、37.29億元、58.94億元。此外,在攜程港股上市前的招股書,攜程同樣披露稱,在2018年、2019年及2020年,大中華區市場的總收入分別佔總收入的90%、87%、93%,在該招股書中,另一相關的表述為,攜程於2018年、2019年及2020年來自國際市場的總收入分別佔2018、2019、及2020年總收入的10%、13%及7%。因此攜程大中華區以外的收入,即可視為國際收入。

這也意味着,儘管2024年攜程部分海外業務取得了可觀的增長,總體而言,2024年攜程的國際收入相較於2023年是下降的,按年降幅約為9.6%。

數據由YOUNG財經根據財報數據計算而來

數據由YOUNG財經根據財報數據計算而來但這種下滑態勢,在四季度得到了緩解。四季度攜程的國際收入約為17.8億,佔攜程全年國際收入的33.4%。這種緩解同樣與攜程四季度加大營銷力度相關,攜程也開始在海外發力。

2015年前後,攜程也曾面臨激烈的市場競爭,那時候攜程的競爭對手是去哪兒。這場競爭最終以攜程收購去哪兒結束。

如今攜程又面臨着類似的情景,或許梁建章以及攜程,又要開始奮鬥了。■

責任編輯:何俊熹